文|24潮

在瘋狂擴張與價格戰持續沖擊下,全球鋰電不可避免的出現了大退潮跡象。

首先看國內市場,據24潮產業研究院(TTIR)此前統計,2024年一季度,107家(注:港股上市公司未披露2024年一季報)鋰電上市公司營業收入合計為2929.07億元,同比下降了18%,歸母凈利潤合計為169.07億元,同比下降了50.16%。

目前(7月14)日,32家鋰電產業鏈上市公司發布2024年半年報業績預告,這32家鋰電上市公司上半年凈利潤區間合計為“虧損5.80億元-盈利28.22億元”,較去年同期下降了101.88%-90.87%。

而根據東吳證券此前分析測算,按照碳酸鋰8萬價格測算,龍頭鐵鋰電芯成本預計0.32元/Wh左右(不含稅),二線廠商鐵鋰電芯成本約分別為0.37/Wh,若是考慮到行業三線電池廠目前產能利用率預計僅有30-40%,且良品率較低,B品較多,預計鐵鋰電芯成本超0.4元/Wh。

同樣假設8萬碳酸鋰價格,根據東吳證券測算,鐵鋰電芯二線龍頭電池廠盈虧平衡點價格預計0.45-0.5元/Wh(含稅,對應Pack售價0.6-0.7元/Wh)。

據光大期貨披露,截止7月5日,方形磷酸鐵鋰電池價格為0.35元/Wh。綜上分析,目前大部分二三線廠商幾乎都處于虧損狀態,很多企業可能熬不過此輪洗牌周期。

產業形勢之嚴峻,近年少見。

歷史已經多次證明,一切都逃不過周期的規律與影響。縱觀鋰電十幾年產業發展史,其已經歷過多輪產業周期的洗禮,每一輪周期的調整幾乎都是由供需關系劇烈變化所導致的,即一旦市場供需關系發生改變,價格一定會在現實中快速反應,這就是周期的力量。

據24潮產業研究院(TTIR)統計,近2年半(2022年初至2024年6月)僅中國鋰電產業鏈上公布的在億元以上的重大制造項目超700個,總投資預算突破3.5萬億元人民幣;另據市場統計,自美國《通脹削減法案》通過以來,汽車制造商和供應商已經宣布在北美投資超過500億美元用于電動汽車和電池,而此前據24潮產業研究院(TTIR)統計,目前特斯拉、Northvolt、LG化學、QuantumScape、Italvolt、SKI、三星SDI等13家企業到2025年、2030年在歐洲電池產能布局將分別達387.3GW、971.3GW。綜合統計,2022年至今全球鋰電產業投資規劃已超4萬億元人民幣。

另據24潮產業研究院(TTIR)此前統計數據顯示:截止目前,在動力電池、儲能電池、正極材料、負極材料、電解液與鋰電隔膜這6大核心賽道上,已知的企業產能規劃均遠超2025年第三方研究機構對市場需求的預測上限,未來三年內產業大洗牌已經不可避免。

(注:圖表里動力電池產能規劃含部分儲能產能)

在嚴峻的產業形勢下,24潮產業研究院(TTIR)發現,瘋狂的萬億投資版圖下已經出現規模化的終止,或延期浪潮。

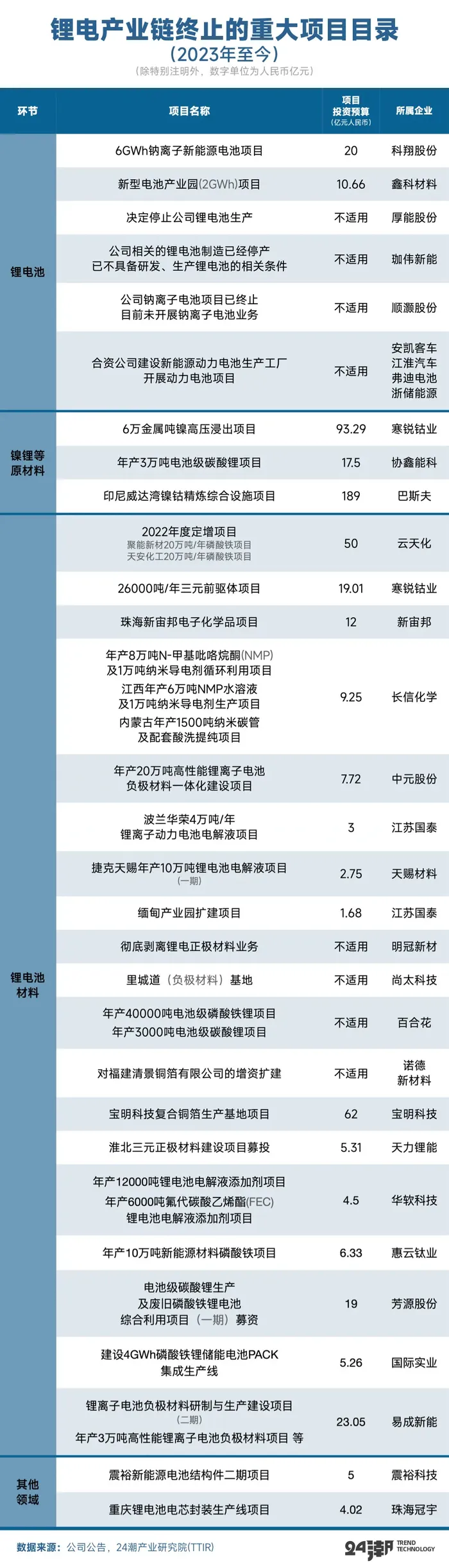

如下表所示,2023年至今,可查的鋰電制造領域終止鋰電業務的事件已超30起,涉及鋰電池、鎳鋰原材料、鋰電池原材料等多個細分領域,總投資規模超600億元。

24潮團隊分析發現,隨著產業形勢的嚴峻變化,鋰電大退潮跡象還在進一步延伸、擴大。

比如目前很多明星企業深陷停工、停產,或者被列入失信被執行人名單,其真實實力還能否支撐起百億投資戰略,存在疑問。

比如在2022年2月,捷威動力曾與安徽滁州天長市人民政府簽署戰略合作協議,雙方就捷威動力20GWh鋰電池生產基地項目落戶滁州達成合作。

據了解,捷威動力滁州鋰電池生產基地項目總投資約100億元,規劃產20GWh,產品類型涵蓋磷酸鐵鋰、三元材料體系,將主要用于先進動力鋰離子電池的生產,項目計劃于2023年底前建成投產。

但在2023年11月底,一則捷威動力《公司停工停產、員工放假及培訓通知》震動業界。該文件顯示,由于市場及上下游產業鏈等客觀因素影響,為保證公司業務可持續發展,經管理層研究決定,自2023年12月1日起天津捷威開始停工停產。

據鳳凰網《風暴眼》12月9日報道,事實上捷威動力的問題遠比通知的嚴峻。其位于天津的電池生產基地,已經停產三個月了。在捷威動力工作十余年的基層員工吳肅軍告訴鳳凰網《風暴眼》,電池廠已徹底停擺,停產前總部只剩下四百來位員工,停產后,走了一半;余下的人員留在公司,要么放假,要么接受培訓,領取最低工資。

企查查顯示,目前捷威動力已經被列入失信被執行人名單,同時還有兩條限制消費令,發布日期分別為2024年4月28日和5月20日。

另外,甚至有的計劃百億擴張的企業已經被列入失信被執行人名單,比如2022年5月23日下午,天勁新能源20GWh動力電池及配套產業項目合作框架協議暨盈科資本和潛山市戰略合作協議簽約儀式在安徽潛山舉行。標志著天勁新能源20GWh動力電池項目正式落戶安徽潛山。

據悉,本次天勁新能源20GWh動力電池及配套產業項目計劃總投資100億元,其中一期投資50億元,規劃建設10GWh動力電池制造項目。

根據企查查顯示,目前天勁新能源已經被列入失信執行人名單,且是7條信息顯示 “全部未履行” 狀態,最近的一次發布時間為2024年3月26日,被執行金額為2871萬元。

為了抵御產業寒潮,很多企業都在加速國際化布局,但真實情況是,部分企業重大海外項目也似乎陷入了延期,甚至近乎停滯狀態。

比如恩捷股份早在2022年5月公告稱,計劃在美國建設鋰電池隔離膜項目,項目投資預算約為63.80億元,據財報披露,截止2022年末,該工廠工程進度約為10%,而到了2023年末,其工程進度沒有任何變化,仍是10%,幾乎陷入停滯狀態。

此外,在2020年11月份,恩捷股份還計劃在匈牙利建設4條全自動進口制膜生產線和30余條涂布生產線,基膜年產能約為4億平方米。項目投資預算約為3.4億歐元,根據其當時戰略規劃 “項目預計于2023年第一季度末前開始量產。” 但財報顯示,截止2023年末,恩捷股份匈牙利工廠工程進度僅為76.50%,項目進度不及預期。

重大項目終止潮還在持續。6月6日,國際實業(000159.SZ)又公告稱,公司于2024年6月6日召開第九屆董事會第二次臨時會議,審議通過《關于控股子公司終止投資建設磷酸鐵鋰儲能電池PACK集成生產線項目的議案》。

“經調研,同期國內多家企業擠入鋰電池賽道,預判未來市場將會出現供大于求,同時國際市場訂單存在不確定性,經綜合分析,中大桿塔擬終止該項目投資事宜。” 國際實業如是說。

在蜂巢能源近期舉行的全球合作伙伴峰會上,董事長楊紅新預測稱,動力電池企業到今年年底可能不會超過40家,且明后年仍將是加速淘汰的階段。為應對鋰電池行業各種形勢變化,蜂巢能源在今年年初開始實施減人控費、業務瘦身等多項舉措。

對于過去幾年更加火爆的儲能江湖,產業領袖們的預測則更為悲觀。瑞浦蘭鈞董事長曹輝曾直言,現在產業已經進入寒冬前的深秋。“競爭已經到了深水區,很多公司都在生死邊緣。我覺得90%的電池集成商都會倒下。電池廠倒下兩三家的概率也很高。很多沖進來的公司最后一定是灰頭土臉地出去,對電池的復雜性要有敬畏。”

遠景能源儲能事業部總經理鄭漢波也表達了相似觀點,他認為,一些靠資本支撐無核心技術的企業,為求生存再融資,低質低價中標,難以持續,也為產業埋下隱患。“現在儲能電站生命周期不少于10年,售后服務很難有保障……(2024年)可能80%的(儲能系統集成商)企業會倒下。”

如今大退潮現象已經席卷全球,海外巨頭甚至受到了更強烈的沖擊。

7月7日,全球第四大電池制造商SK On稱,由于其下游客戶疲于應對歐洲和美國令人失望的電動汽車銷售局面,該公司正面臨危機。自2021年從SK集團分拆后,SK On已連續十個季度出現虧損。

今年一季度,SK On虧損3315億韓元(約合17億元人民幣),較去年四季度186億韓元(約合0.97億元人民幣)的虧損額擴大近17倍。由于銷量和價格下降,SK On今年一季度的銷售額為1.68萬億韓元(約合88億元人民幣),同比減少了49%。

隨著虧損幅度擴大,SK On首席執行官李石熙(Lee Seok-hee)發布了一系列節約成本和改善經營的舉措,并將其描述為應急管理措施。

李石熙在致員工的信中稱,“我們已經走投無路了,必須共同努力。” SK On上周宣布,為緩解財務困境,將凍結所有高管工資,直到公司扭虧為盈為止。

在這之前,SK On在美國和歐洲進行了一系列激進投資,重要原因之一是此前各方預測電動汽車需求將激增。不過,從去年下半年以來,歐美市場電動汽車生產疲軟,銷量更遠低于預期。為此,SK On不得不收縮其在歐美的投資,該公司現已宣布延長美國佐治亞州工廠工人的停工時間,并推遲與其主要美國客戶福特合資在肯塔基州成立第二家工廠的計劃。

僅隔一天,即7月8日,LG新能源公布的初步財務數據顯示,今年第二季度,該公司營收同比下滑30%,至6.16萬億韓元(約合323.4億元人民幣);營業利潤同比大跌58%,至1953億韓元(約合10.3億元人民幣),低于行業預期。甚至,若不計入美國《通脹削減法案》提供的稅收抵免金額,LG新能源該季度實際上出現了2525億韓元(約合13.3億元人民幣)的營業虧損。

LG新能源近日表示,公司正在根據市場情況高效靈活地調整計劃投資執行的步伐,已暫停美國亞利桑那州工廠儲能系統(ESS)電池生產線的建設。該電池工廠是LG新能源在美國建設的第二家獨立工廠,已于今年4月開始建設,計劃生產用于電動汽車的46系列圓柱形電池和用于儲能系統的磷酸鐵鋰軟包電池。

事實上,美國本土的電池企業日子也并不好過。5月5日,美國明星電池公司Ambri Inc.向美國特拉華州法院申請破產,并將被拍賣,拍賣價格3800萬美元。

Ambri創立于2010年,核心產品是液體金屬電池。Ambri的兩位創始人是麻省理工學院的一對師徒。化學教授唐納德·薩多威(Donald Sadoway)在實驗室帶著博士生大衛·布拉德威爾(David Bradwell)發明了液體金屬電池:這種電池負極用鎂(后來改用鈣),正極用銻,電解質為熔鹽。這種電池循環充放壽命長達20年,制作材料中的鈣和銻又比主流電池使用的鋰、鎳、鈷、錳便宜得多,且比傳統鋰電池更安全。

而Ambri主要客戶不是電動車廠家,它的產品主要于風力發電和太陽能發電的儲能端,可以長期儲存電能,即使20年后,仍有93%的留存率。

2011年,Ambri剛創立,就獲得了數百萬美元投資,來自法國石油巨頭道達爾、比爾·蓋茨和美國能源部;2014年,Ambri宣布獲得3500萬美元投資,科斯拉基金(Khosla Ventures)領投,比爾·蓋茨跟投;2021年,再次宣布獲得1.44億美元投資,印度巨頭信實工業旗下新能源基金領投,比爾·蓋茨再次跟投。

對于Ambri的破產原因,“鉛筆道” 分析認為主要是三點原因:

第一,沒有商業化,沒有量產。Ambri的產品一直處于小規模生產,并提供給少量客戶。這些 “客戶” 有的公共機構,有的嘗鮮的工廠,有的是股東,Ambri收回來的錢少得可憐,而且不量產成本就打不下來。特斯拉融資規模這么大,在量產之前,馬斯克天天睡工廠催進度,他知道不跨過那條線,隨時可能資金鏈斷裂;

第二,鋰電池太能打了。鋰電池這些年降價幅度驚人,性能也在不斷提升。這些號稱要取代鋰電池的初創企業發現,對市場預估錯了;

第三,大客戶要的是穩定。對很多大客戶來說,新形態電池也許有很多優點,但是沒有被市場檢驗,成熟的鋰電池技術不容易出錯。大規模替換新電池,萬一出錯就不是經濟損失那么簡單,環境安全、人員安全、企業聲譽都可能受到重大損失,真的是吃不了兜著走。

歐洲市場形勢也不容樂觀。歐洲電池企業Northvolt近期在發布年度巨額虧損的業績后,也宣布將調整其產能擴張計劃,“可能會延遲德國、加拿大和瑞典新工廠的建設。” 2023財年,Northvolt虧損額由前一年的2.85億美元(約合20.7億元人民幣)驟增至12億美元(約合87億元人民幣)。

6月4日,ACC——歐洲車企Stellantis、梅賽德斯-奔馳集團和道達爾能源的合資電池企業,宣布暫停歐洲兩家電動汽車電池廠的建設。這一決策背后,反映出市場對高昂的電動汽車需求有所減緩,因此它們可能考慮轉向生產成本較低的電池。

原先,ACC的規劃是在歐洲建立并運營三家超級電池工廠,總投資高達70億歐元(約552億元人民幣),預計總產能將達到120GWh,每家工廠的產能為40GWh。目前,位于法國北部的工廠正處于產能提升階段,而位于意大利和德國的工廠則因市場變化而暫時停止建設和籌備。

事實上,早在2023年1月中旬,英國初創電池公司Britishvolt的破產就已經拉開了歐洲市場殘酷洗牌與競爭的序幕。

Britishvolt創立于2019年12月,2020年,Britishvolt正式投入運營,招聘員工,并簽署了一系列合作計劃。該公司選址在諾森伯蘭郡布萊斯建立超級工廠,更是承諾為該項目投資26億英鎊,成為英國東北地區有史以來最大的投資之一。

但直到破產,Britishvolt的投資戰略也只是停留在直面上,甚至不僅沒有拿到一個重量級客戶的訂單,也沒有一款成熟的產品推廣到市場。

不管如何,為了自身能源安全,中、美、歐等國已將儲能提升至國家戰略高度,并頒布了相關扶持政策,不過歐美等國政策暗含貿易保護條款,這在進一步加速了鋰電產業化進程的同時,也增加了企業全球化發展及競爭的難度。

未來可以預見,為了爭奪全球新能源產業的主導權與定價權,歐美政府對中資企業的圍剿范圍與力度大概率還會進一步升級。產業競爭就是如此殘酷,我們不應該抱有任何僥幸心理。

回歸到企業競爭與發展層面,考慮到一座電池工廠建成投產需要三到四年,“回血” 需要5-6年,按照這個時間線,留給中資企業國際化布局與發展的時間已經非常緊迫了。

毫無疑問,一場席卷新能源產業的全球競爭已經打響,而全球化競爭成敗,或將對企業,甚至產業未來發展趨勢與方向產生深遠影響。

24潮產業院(TTIR)分析認為,決定全球化成敗有五大關鍵要素:產能布局、市場開拓力、供應鏈網絡、研發體系、碳中和能力。

綜合產業最新發展趨勢與變化,未來全球新能源企業將圍繞新技術、新產能、新資本等多個維度進行新一輪較量,競爭成敗必將對未來產業格局與發展產生深遠影響。筆者分析認為,未來擁有 “技術突破與持續創新力,先進產能布局與高效執行力,全球化布局與發展,財務健康與雄厚資本實力” 等能力的企業更具有穿越周期,持續發展壯大的基因與實力。

不過考慮到全球經濟、金融與市場環境存在劇烈波動風險,企業在先進產能、一體化與全球化布局時,也要量力而行。任正非在《不做曇花一現的英雄》一文中曾說過,“如果沒有堅實的基礎,擅自擴張,那只能是自殺。”