文|游戲觀察

上個月,《英雄聯(lián)盟》和《穿越火線》開啟了直播帶貨首秀,GMV(商品交易總額)均超千萬,相關(guān)話題引發(fā)了廣泛討論。

如果把時間線向上拉,今年上半年關(guān)于游戲帶貨的話題頻率越來越高,廠商和主播提速的相關(guān)討論水漲船高。

這個月的《暗區(qū)突圍》生態(tài)發(fā)布會上,特意強調(diào)主播生態(tài)的重要性,除了提到過去第一個大力支持主播電商帶貨,表示未來給平臺主播提供獨家皮膚等道具激烈,包括拿出更多額外分成激勵等。

處于起步階段、需要提升和證明帶貨能力是主流的觀點,但現(xiàn)階段游戲帶貨的意義絕不僅僅是收入。

被迫提速

游戲帶貨并不是新的業(yè)態(tài)。

早在2020年,游戲價值論就從直播平臺發(fā)展的角度進行過分析(虎牙帶貨《街霸:對決》 直播、發(fā)行生態(tài)又要變了)。

由于游戲主播的特殊性,他們的收入當中固定薪資占據(jù)了更大的比例。但是隨著行業(yè)漸漸回歸理性,將收入多元化收正成為大多數(shù)主播要走的路。直播帶貨很顯然就是將收入多元化的一種,實際上現(xiàn)在很多游戲主播開始了帶貨,只是和短視頻平臺類似的是實際商品的帶貨。

相比于買量模式,主播(直播平臺)以帶貨的方式介入游戲的發(fā)行階段,一方面流量更為精準,二是打折促銷的產(chǎn)品更能激發(fā)用戶的下載和購買欲望。

之前游戲產(chǎn)品買量,將市場費用投放的對象是買量的平臺,而這種讓利模式下的市場費用投放給了主播、直播平臺、用戶三方。

然而從2020到現(xiàn)在2024,游戲帶貨還在慢慢被大眾所認知,這是違反游戲行業(yè)整體發(fā)展趨勢的。從產(chǎn)品、營銷到外部生態(tài)的催熟,激烈的競爭下一切都在提速,最近小游戲買量逼近APP手游就是典型的例子。

站在直播平臺的角度,推進游戲帶貨業(yè)態(tài)的發(fā)展是不遺余力的。

根據(jù)南都報道,虎牙之前就制定了一個“三年目標”,想通過提供更多與游戲相關(guān)的服務,如游戲分發(fā)、游戲內(nèi)物品銷售和游戲廣告,推動商業(yè)化路線圖的轉(zhuǎn)變,同時優(yōu)化內(nèi)容創(chuàng)作者的收入結(jié)構(gòu)。

斗魚也是一樣,打造“以游戲為核心的多元化內(nèi)容生態(tài)”,通過聚焦流量的精細化運營,對主播發(fā)展提供內(nèi)容和收入多元化的支持,來推動平臺收入增長這個戰(zhàn)略提出了許久。Q1的電話會議斗魚方面表示,平臺目前已經(jīng)在十多款游戲上與游戲廠商建立了合作關(guān)系,還將擴大游戲推廣的主播規(guī)模。

快手今年4月與宣布穿越火線系列產(chǎn)品正式達成戰(zhàn)略合作,成為CF系列電競官方指定短視頻合作平臺。基于此次合作,快手直播將投入1000萬現(xiàn)金、2億資源,開啟“閃耀新星”計劃和“快火創(chuàng)作者”計劃。未來,雙方還將各自投入優(yōu)質(zhì)資源、攜手探索全新玩法,共同促進穿越火線內(nèi)容生態(tài)及快手游戲生態(tài)的繁榮發(fā)展。

換句話說,生存壓力下直播平臺是態(tài)度積極的,而游戲帶貨生態(tài)能不能進化,很關(guān)鍵在于上游廠商的配合。4年時間,游戲廠商對帶貨的態(tài)度在發(fā)生轉(zhuǎn)變。

帶貨創(chuàng)收并非廠商目前的首要目標

雖然游戲帶貨的發(fā)展是各方利益催生的,但廠商和平臺、直播的目的并不完全相同。

根據(jù)斗魚Q1電話會議,斗魚與游戲開發(fā)商的合作主要遵循兩種方法。一方面通過平臺主播、內(nèi)容創(chuàng)作和運營活動推廣游戲道具,另一方面基于游戲道具開展平臺游戲會員業(yè)務,形成斗魚基于游戲道具售賣的商業(yè)路徑。

例如今年1月初,斗魚直播間對穿越火線推出的斗魚平臺及主播限定CFS奪冠皮膚進行推廣。數(shù)據(jù)顯示,斗魚游戲推廣轉(zhuǎn)化率高于市場平均水平,對此斗魚表示,這不僅增加主播除薪酬和直播打賞之外的收入來源,也進一步優(yōu)化公司的收入結(jié)構(gòu)。

“雖然合作促銷游戲道具渠道目前對營收貢獻較小,但它促成的GMV(商品交易總額)是有意義的。自2022年下半年來,屬于其他收入的會員業(yè)務所產(chǎn)生的收入已經(jīng)持續(xù)逐年增長。”

目前對直接的營收貢獻小,存在普遍性。

上個月《英雄聯(lián)盟》Faker帶貨根據(jù)飛瓜數(shù)據(jù)顯示,GMV達到了1000萬-2500萬元。而根據(jù)新播場統(tǒng)計的5月游戲廠商帶貨TOP數(shù)據(jù),《永劫無間》和《無畏契約》一個月帶貨GMV為1000萬-2500萬,排名第三的《蛋仔派對》GMV為100萬-250萬。

這個數(shù)據(jù)對于大熱游戲本身營收來說占比影響很小,更直白的說,現(xiàn)在搞這些創(chuàng)收能力有限,效果遠小于營銷廣告的作用,這也是之前阻礙廠商持續(xù)擁抱游戲帶貨的最關(guān)鍵因素之一。

但就和越來越多游戲廠商做各種發(fā)布直播一樣,從過去扎根于幕后(研發(fā)、推廣)走到臺前工作,帶貨的投入也成為一種被迫進化的選擇。

長線生態(tài)的構(gòu)建和維護

站在廠商角度,游戲帶貨現(xiàn)在提速有多方面的原因。

最直接的就是買量成本持續(xù)攀升。有個集體性的側(cè)面數(shù)據(jù),騰訊Q1網(wǎng)絡廣告收入265.06億元,同比增長26%;斗魚Q1廣告及其他業(yè)務收入約為2.39億元,同比上升109.3%,收入份額占比約23%(上個Q4同比增幅226.5%)。

《三國:謀定天下》開局大獲成功后,近日在一場投資者論壇活動上B站透露,2024年H1平臺上“游戲行業(yè)的達人預算同比增長 65%,泛化內(nèi)容投入增加,游戲廣告收入同比增長超30%。

賣廣告增長比游戲收入快,是個明確的信號。

其二,因為對騰訊對行業(yè)的特殊性,我們之前對《暗區(qū)突圍》進行了一系列的分析。在長期對于《暗區(qū)突圍》的觀察當中,的確建立了很深的競爭壁壘,比如它生態(tài)的搭建,包括賽事體系、內(nèi)容生態(tài)、玩家生態(tài)等。其中內(nèi)容生態(tài)方面,在全網(wǎng)各大內(nèi)容平臺,幾乎都名列FPS品類的前幾名,在B站就是第一,在抖音則是FPS手游的前二。目前全網(wǎng)百萬粉創(chuàng)作者數(shù)量及人員超過 50人,每月產(chǎn)生的爆款視頻超過250個。

而這種生態(tài)的構(gòu)建起點之一,就包括和主播合作帶貨。作為成功的產(chǎn)品,自然會被大家研究營銷推廣和生態(tài)構(gòu)建的打法是否有可以學習改進的地方。

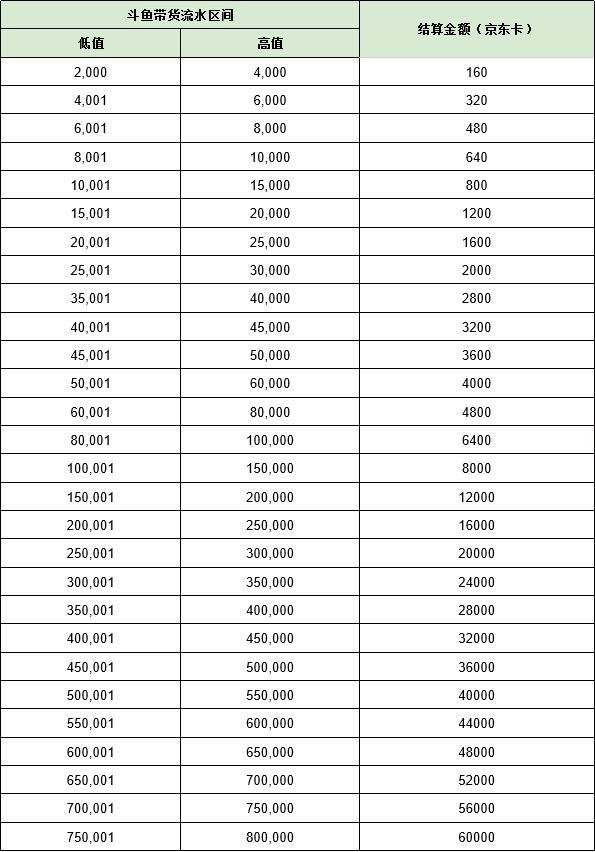

現(xiàn)在網(wǎng)上還能搜到2022年與斗魚合作的網(wǎng)頁(暗區(qū)突圍直播帶貨活動主播招募 - 斗魚 (douyu.com))。

其中(1)直播帶貨瓜分8萬元京東卡獎池,賣貨總道具數(shù)量有限,先到先得;

(2)流水要求:活動期間帶貨賣出總流水金額2000元以上即可結(jié)算。

這其實透露出一個信息,暗區(qū)這套與主播帶貨的綁定與上文提到LOL和CF的帶貨模式是有差異的。

前文提到英雄聯(lián)盟Faker或者CF邀請馬哲、嗨氏與火線妹等知名游戲主播,本質(zhì)上是利用頭部主播的廣告效應,對應廣告?zhèn)鞑ブ赜趯嶋H帶貨收益的邏輯。

而后者門檻更低,本質(zhì)上是瞄準腰部主播,做生態(tài)兼顧讓利創(chuàng)收。

腰部主播其實類似近幾年聊的很多的腰部達人營銷,相較于頭部資源緊張,拉攏腰部主播控制投入成本的同時可以獲得更高的配合度和長期支持,以此形成大范圍的協(xié)同效應。

這與第三點長線趨勢相呼應。

我們之前提到,降肝減氪,追求長青的產(chǎn)品邏輯正在被集體踐行,最外在直觀的表現(xiàn)就是廠商各顯神通,對肝和氪說不,傳達給玩家新的信號。

不追求短期收益本身就是與水漲船高的買量循環(huán)相悖的,更長時間的回本本身就需要搭配新的長期推廣方式;而長期生態(tài)的穩(wěn)定除了產(chǎn)品健康迭代,外部環(huán)境氛圍營造形成凝聚力同樣關(guān)鍵。腰部主播帶貨成了一種另類的增值服務,在主播長期玩游戲提供內(nèi)容和引領(lǐng)熱度的基礎上,提供帶貨創(chuàng)收的渠道。

這其中還暗含主播資源本身的一種劃分,對應用戶存量競爭,未來主播在競品選擇上也會有導向(比如上個月二游就有主播排他性的瓜),讓利帶貨能夠跑下來也意味著與這些主播形成更緊密的合作關(guān)系。

不止是直播平臺自己的轉(zhuǎn)型需求,這種模式下的市場費用投放給了主播、直播平臺、用戶三方,迎合現(xiàn)在游戲市場大環(huán)境的發(fā)展需要,才會真正迎來提速和發(fā)展。