文|儀美尚

7月15日,國家統計局發布了今年1—6月的社會消費品零售數據。

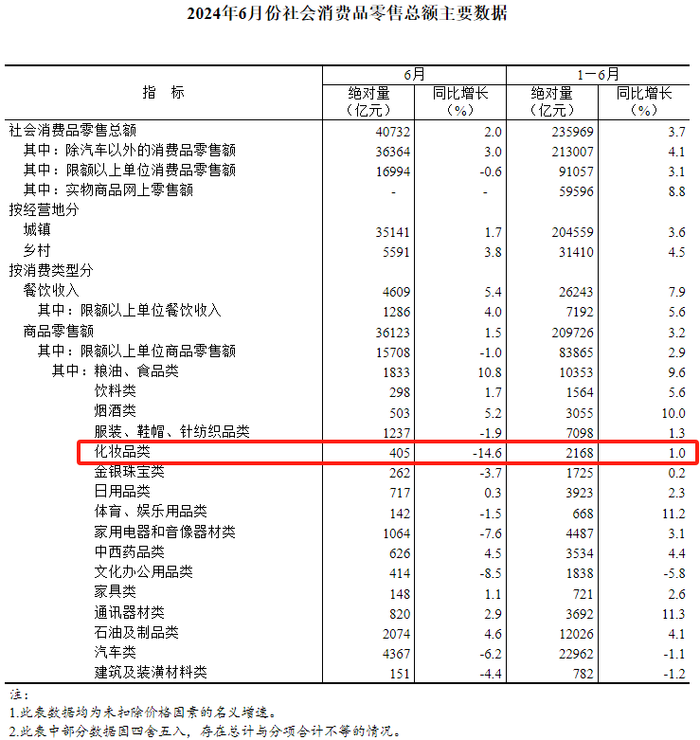

上半年(1—6月),社會消費品零售總額235969億元,同比增長3.7%。其中,實物商品網上零售額為59596億元,同比增長8.8%,在社會消費品零售總額中的比重為25.3%。

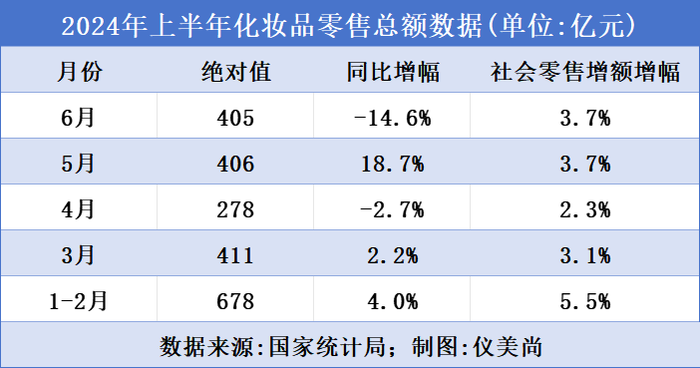

于化妝品行業而言,6月,限額以上化妝品的零售總額為405億元,同比下滑14.6%;1—6月,限額以上化妝品的零售總額為2168億元,同比增長1.0%。

國家統計局官網截圖

可以看到,今年上半年的化妝品零售增額雖創新高,但其增幅偏低。并且在剛剛過去的6月份,盡管有“618”加持,化妝品零售總額增幅卻罕見出現大比分下滑。由此,不少行業人士對下半年的“雙11”乃至化妝品的整體走勢感到擔憂。

上半年化妝品零售總額創新高,但6月同比暴跌14.6%

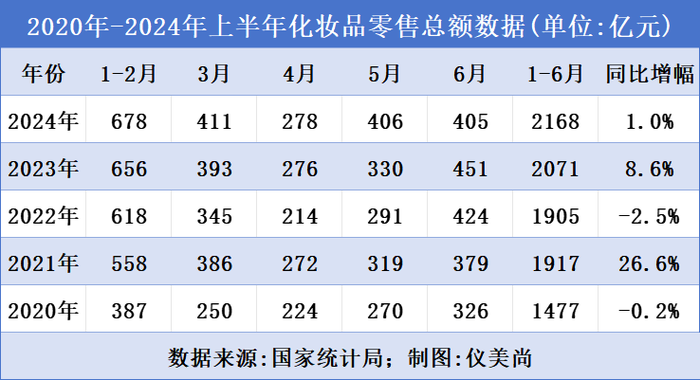

據國家統計局數據,今年6月,限額以上化妝品的零售總額為405億元,同比下滑14.6%。如果把時間線拉長到近5年來看,這一零售數據不僅低于2023年6月的451億元、2022年的424億元,其同比增幅還首次出現負增長,并創下近5年來的新低。

對于6月有“618”年中大促加持,但化妝品零售卻出現同比大幅下滑的原因,不少行業人士認為與今年“618”戰線拉長(普遍從5月20日至6月20日),各大平臺取消預售,大促玩法簡單,消費需求在5月份提前滿足有關。

事實上,這從5月化妝品零售總額的增幅也得以印證。

5月,化妝品零售總額達到406億元,同比增長18.7%,不僅是上半年唯一跑贏當月社會消費品零售總額大盤增速的月份,其同比增速也遠遠高于今年上半年其他幾個月份。今年1-2月、3月、4月的化妝品零售增額同比增速分別為4.0%、2.2%、-2.7%。

放眼1-6月,化妝品零售增額為2168億元,創近五年內的新高,但其同比增幅僅為1%,不僅低于2023年同比8.6%的增幅,還遠遠低于2021年26.6%的增幅。

“這樣看來,今年二季度整體應該是下滑的。”和麥賀達集團副總裁田黎明推測。上半年整體實現1%的微增長,是綜合因素的結果。

芭貝拉品牌創始人章杰認為,幾個節點大促對化妝品整零售整體的拉動作用不大,與消費模式轉變有關,“‘七天一大促,三天一小促’的營銷節奏麻木了消費激情,所以,促銷活動所帶來的增量加持弱化也是可以預料的。”

筱聲生物產品經理郭曉峰則進一步表示:“一方面還是受制于外部宏觀經濟的周期性影響,化妝品總體市場銷售額呈現輕微回調。另一方面可能與消費行為回歸理性有關。再者,可能受到了輕醫美平價化對護膚市場的擠占。”

下半年有望回暖?“雙11”的結局仍不明朗

事實上,今年上半年化妝品零售總額的微增長,從近期化妝品上市企業披露的財報數據也可以窺見一二。

進入7月,先是化妝品上游原料商錦波生物發布了2024年上半年業績預告公告。公告稱,報告期內,公司預計實現凈利潤2.9億元-3.1億元,同比增長165.00%~183.28%。

而后,美妝代運營商青木科技、麗人麗妝、若羽臣也先后發布業績快報,稱其上半年預計實現凈利潤依次為6000萬元-7000萬元、260萬元至312萬元、3027萬元—3935萬元。

其中,青木科技上半年預計同比增幅將達到45.27% -69.48%,若羽臣預計同比增幅為34.12%—74.36%,麗人麗妝雖未透露具體增長數據,但與上年同期相比,將實現扭虧為盈。

另有本土美妝上游供應鏈上市公司告訴儀美尚,其上半年預計也將實現扭虧為盈,再加上一眾大牌美妝退場,國貨美妝入場崛起為市場注入新的活力,由此推斷,今年上半年,國內化妝品市場整體或與零售大盤持平。

HBG品牌增長研究院創始人麥青預測,“下半年對整個中國化妝品行業來說非常關鍵,行業整體的走勢預計會向上。”

“籠罩在金九銀十、七夕節、中秋、雙11、圣誕節等眾多新舊節日里的下半年,化妝品零售額會比上半年高。“郭曉峰持有相同看法,但他同樣指出,“經濟環境決定市場長期狀態,消費者行為模式決定短期行情。這一看,下半年情況可能會好一些,但不會好太多。”

田黎明也表示,“下半年,預計會在促進內需和消費上,密集出臺相應的政策,行業走勢相對樂觀,但今年的‘雙11’大概率會是跟‘618’一樣的結果,”品牌方普遍不會有極低的售價,“因為這種消費形式走下來,大家都在控制庫存,當沒有大庫存需要變現,就不會有‘全網最低價’。”

“低價的套路已經被消費者看破,”在荃智美膚生物科技研究院研發總監張太軍看來,如果產品沒有價值,僅靠低價,消費者不會買單,“市場需要真正擊中痛點的產品,新質生產力才能重新激活消費欲望。”

麥青則強調,于化妝品品牌而言,要應對下半年激烈的市場競爭,“不能再依靠單一碎片化的能力,必須從戰略力、品牌力、內容力、產品力、滲透力、組織力等六大維度建構品牌體系化的效率,如此才能擁有較高的競爭壁壘。”