界面新聞記者 | 張藝

光學鏡頭制造商宇瞳光學(300790.SZ)二季度業績繼續恢復性增長。

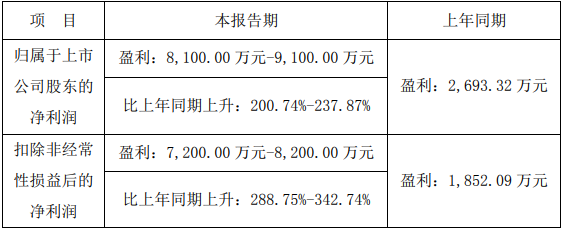

宇瞳光學7月15日晚公告,公司預計上半年實現歸母凈利潤8100萬元至9100萬元,同比增長200.74%至237.87%。符合市場預期。

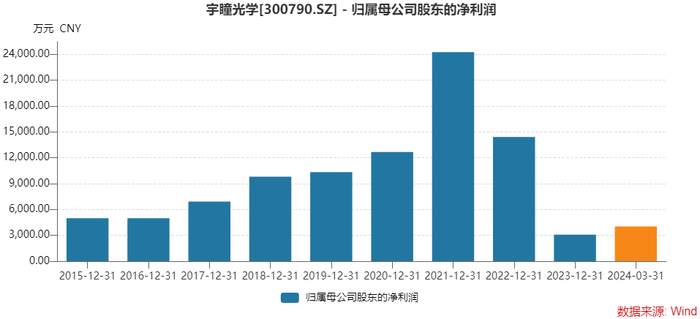

業績增幅較高的原因之一在于去年同期基數低。在2022年上半年凈利下滑40%后,2023年上半年凈利又下滑約67%至2693.32萬元。因此,今年上半年盡管業績增幅高,但仍未達2021年同期的水平。

業績增長的原因在于主營業務的增長。宇瞳光學表示,傳統安防鏡頭、車載鏡頭、玻璃非球面鏡片等汽車光學零部件、微單攝影等業務量增加,營業收入增長,毛利率回升。

單季來看,宇瞳光學一季度歸母凈利潤為4026.16萬元,二季度環比小幅上升,增勢不明顯。

“預計全年營業收入實現10-20%增長。”在此前的業績交流會上,宇瞳光學總經理金永紅如此表示。同時,公司今年一季度出貨量同比增長明顯,二季度同比預計增長,整體訂單情況較去年同期穩步上升。

值得注意的是,車載業務目前在宇瞳光學營收占比才一成有余,不過公司已提出目標——“車載收入規模超過傳統業務。”

宇瞳光學營收占比超過10%的主營產品包括安防類、智能家居類和車載類三大類產品。

2024年,宇瞳光學安防行業復蘇跡象較明顯,傳統業務保持穩定小幅增長,車載光學業務和應用光學保持較快增長。

第一大業務安防類業務是宇瞳光學的基本盤,公司處于行業龍頭地位。2023年公司在安防領域出貨量約占全球數量的43%。海康威視(002415.SZ)、大華股份(002236.SZ)兩大客戶營收占比超過40%。

不過,安防類業務的增長天花板已十分明顯。2022年這一業務已出現負增長,貢獻的營收占比超過75%。到2023年安防類市場需求依然整體偏弱,專業安防和泛安防產品市場競爭加劇,下半年出貨量恢復增長,全年營收同比企穩,不過營收占比降至67%,此后還有繼續下滑的可能。

“2024年一季度安防產品出貨量增幅較大,智能家居小幅增長,可見,傳統安防及泛安防行業恢復性增長的特征比較明顯,但安防行業在國內發展多年,目前屬于較成熟行業,行業預期穩定增長,未來持續大幅增長的預期不高。”宇瞳光學表示。

第二大業務智能家居業務占比也在萎縮,營收下降約16%,營收占比由2022年的16%降至2023年的11%。

第三大業務車載類業務已成為宇瞳光學成長最快、且被寄予厚望的新業務。2023年營收同比增長近2倍,營收占比由4%增至10%。2024年上半年,車載方向業務也成為業績增長點。

市場空間大,是宇瞳光學將車載光學提上戰略地位的主要原因。

“車載光學作為公司戰略發展方向,將跟隨智能駕駛應用推廣而快速發展,車載光學市場容量遠大于安防鏡頭,長期而言,目標是車載收入規模超過傳統業務。” 業績說明會時,金永紅表示。

另外,從安防領域切入車載領域,宇瞳光學有自己的考量。公司認為,安防鏡頭與車載鏡頭,在供應鏈、智能制造、系統管理等方面可以實現共享,能充分利用現有的生態資源最大化發揮成本經營整合優勢。

不過,公司車載類業務從規模到利潤上均還有提升空間。

東莞市宇瞳玖洲光學有限公司(下稱宇瞳玖洲)是宇瞳光學從事車載業務的子公司。據TSR研究報告,2023年宇瞳玖洲出貨量占全球車載鏡頭出貨量的4.1%,位列第5,居于舜宇光學、聯創電子(002036.SZ)之后。

宇瞳玖洲近年來產品大規模應用于主流車企,訂單量增長,由于汽車市場競爭激烈,毛利率有所下降,對盈利能力產生一定影響,利潤增速不及預期。

“友商舜宇光學、歐菲光和聯創電子,進入汽車光學領域較早,其產品有車載鏡頭模組及部分車載鏡頭,由于公司進入車載領域較友商為遲,主要客戶為模組廠商,目前未涉及鏡頭模組的生產。”提起與友商對比,宇瞳光學高管稱,公司收購玖洲后,還要從技術、規模化采購、零配件(如非球面玻璃、塑膠鏡片等)、設備、客戶資源等方面融合協同,實現產品全過程自制。

此外,市場還關注宇瞳光學HUD(Head-Up Display 抬頭顯示)、激光雷達光學件兩款產品的推進情況。

對此,宇瞳光學稱,HUD鏡面產品目前獲得定點項目30多個,量產交付項目逐漸增多。一體激光雷達轉鏡主要應用于高階自動駕駛,目前市場大批量使用還存在技術方案和成本層面的不確定性因素。“HUD和激光雷達光學件獲得較多項目定點,逐步釋放業績,在智能駕駛領域未來三年有望取得較高增長速度。” 金永紅表示。

盡管業績復蘇,但二級市場上,宇瞳光學的股價未同步回暖。公司股價年內跌幅約11%,最新收盤價14.33元/股,最新市值48億元。