文|零售商業財經 柳嘉欣

編輯|呂鑫燚

沉寂許久的新中式烘焙賽道,有了新故事。

前不久,新中式烘焙賽道品牌“瀘溪河”正式對外開放加盟。據品牌方介紹,此次僅開放單店合作模式,可選擇“檔口店”和“近店式”兩種店型,不存在任何以區域形式合作的模式,具體加盟細則尚未披露。

瀘溪河向市場丟出的“加盟炸彈”,無疑是將新中式烘焙賽道沉穩的水面“炸”出水花。

從資本側來看,新中式烘焙賽道已經歷從備受資本青睞到被資本“遺忘”的“過山車式”發展。從品牌側來看,眾多新中式烘焙“網紅品牌”紛紛從高處跌落,虎頭局被傳破產,墨茉點心局撤城收縮、專注本地長沙市場……

此時瀘溪河“逆勢”開放加盟的態勢,于賽道而言頗有“提振”意味。

回歸到品牌自身來看,瀘溪河此時開放加盟并不僅僅是擴大門店規模,更深的層面在于通過加盟推高估值,劍指上市。此外,從目前瀘溪河的供應鏈布局角度出發,「零售商業財經」認為,其不會盲目向下沉市場進攻,而是在一二線城市“加密”,先提高密度再擴大市場。

值得注意的是,開放加盟的背后是對瀘溪河更高的挑戰,僅以“桃酥”為明星單品卻缺乏“爆款”獨創開發能力的瀘溪河,又要如何通過產品力、品牌力講好一個讓加盟商可信任的新中式烘焙品牌的商業故事?

01 “早有規劃”的加盟

2023年,相關人士透露,瀘溪河已經開始籌備IPO。彼時,瀘溪河也曾招聘證券事務代表與財務總監,財務總監的崗位要求中顯示“在公司戰略引導下協助公司IPO的上市、融資、收購與重組等相關工作”。

瀘溪河想上市的“野心”已經按捺不住了,但想要登陸資本市場,僅靠直營店難以拿到更高的估值,“擴張”成為瀘溪河發展的必選項。

但短期內以直營店的模式擴張,對其資金鏈而言是個不小的挑戰。截至目前,瀘溪河乃至新中式烘焙賽道迄今為止可追溯的最后一筆融資,發生在2023年1月,瀘溪河完成了由百聯摯高資本和龍柏資本聯合領投的數億元融資,資金用于供應鏈建設和數字化升級等方面。

在缺少外部資金加持的背景下,具有“輕資產”“擴張快”等特征的加盟模式,無疑更適合瀘溪河進行門店擴張。

明確以加盟為擴張主要形式、進而完成上市目標后,瀘溪河下一步棋落在了該向何處擴張?

業內普遍認為,瀘溪河將瞄準下沉市場,畢竟下沉市場的想象空間更大,也是當下品牌方的“兵家必爭之地”。

但從瀘溪河布局來看,其開放加盟后不會急于向下沉市場進攻。原因在于,新中式烘焙品牌的供應鏈輻射半徑,一定程度上決定了品牌門店的分布情況。一來可以保證原材料、預制品的配送新鮮度;二來可以形成規模效應,降低運輸成本。

當前,瀘溪河在全國建有7座中央工廠,分別位于南京、杭州、廣州、北京。2023年6月,瀘溪河總部基地也在南京溧水奠基。

與之對應的是,據窄門餐眼數據,截至2024年7月5日,瀘溪河的門店共有462家,大多集中在一二線城市,省份集中度高達44.16%。其中,江浙滬地區更為密集,共有286家,占比超半。其次是廣西44家、北京39家、廣東39家等。

由此可見,瀘溪河在一二線城市密度尚有可深耕的空間。在向下沉市場大舉進攻前,為了穩妥發展,瀘溪河或許會選擇供應鏈先行,待瀘溪河進一步擴張供應鏈輻射半徑之際,才是其釋放布局下沉市場的信號。

此外,新中式烘焙賽道也更適合在一二線城市發展,烘焙糕點承接的是“改善型消費”需求,客單價較高,更適合在人均收入較高的高線城市發展。

由直營轉為加盟,瀘溪河此舉雖然加快了發展步調,但其面臨的是機遇和挑戰并存:加盟會逐步放大品控與管控難度,瀘溪河不僅要做到對品質的把控,更要做好加盟商管理,以此守護品牌價值。

02 產品包羅萬象的“冰與火”

想要講好加盟故事,不僅需要品牌自身經營模式轉舵,更重要的還在于如何打造品牌力、產品力,讓加盟商信服。

從整個烘焙賽道來看,品牌方掌握話語權的具象化體現為“爆款”獨創開發能力。古早“網紅烘焙”品牌鮑師傅走紅,就是得益于“肉松小貝”。2020年,鮑師傅年度數據顯示,肉松小貝一年銷量就突破了一億個。

此后,“大爆款”就成為烘焙品牌在賽道站穩腳跟的“唯一法則”,既能通過爆款產品,養成消費習慣提升業績,又能塑造品牌力。墨茉點心局的“咖啡麻薯”;虎頭局的“麻薯虎皮卷”,都是在踐行“爆款”提升品牌認知的邏輯。

但回溯瀘溪河的發展史,其并沒有打造一款如肉松小貝般的爆品,產品走的是“包羅萬象”的路線,包括現烤、中點酥餅、西點蛋糕、國民伴手禮等大眾熟知的產品。

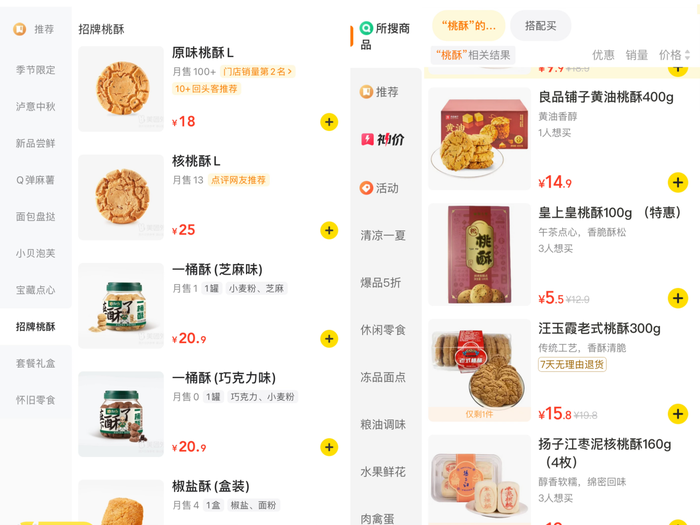

根據瀘溪河淘寶旗艦店數據,銷量靠前的為桃酥、綠豆糕、棗泥核桃酥等傳統中式糕點。在社交媒體中,也是這類產品位列“推薦榜”。

瀘溪河的產品矩陣有著十分明顯的優劣勢:

優勢在于,瀘溪河堅持對傳統品類深耕,以“大而全”的傳統中式糕點產品矩陣觸達更廣泛的人群,可將客群從年輕消費者擴至中老年消費者。

劣勢在于,無法獨創爆款使得瀘溪河缺乏短期流量和辨識度,難以造勢,側面表明團隊研發能力較為薄弱。換言之,瀘溪河主推的“桃酥”屬于具備歷史文化底蘊的品類,其品類的知名度遠高于品牌知名度,進而造成消費者只有品類忠誠度,難以維系品牌忠誠度。

烘焙行業最不缺“新品神話”,瀘溪河深耕傳統品類的同時,也不應缺乏獨創爆款的能力。

更何況,瀘溪河近年來還存在產品力下降的趨勢。在部分媒體的評論區能發現以下聲音:“性價比低”“用料不好”“沒某某品牌好吃”等。

除產品外,在品牌打造上,瀘溪河也在講述一個“新中式”的故事。

瀘溪河創始人黃進,是傳統糕點的手藝人出身,并以家鄉母親河的名稱作為品牌名稱,以傳統中式糕點桃酥作為核心產品,在新升級的品牌形象中采用代表禮儀之邦的“抱拳禮”……瀘溪河將“新中式”貫穿始終。

但在2023年8月,瀘溪河砸重金邀請華與華打造全新品牌logo,由原本簡單的中華書法變為創始人的卡通形象。瀘溪河本想通過品牌logo煥新進行品牌升級,但沒想到適得其反,遭到不少網友的吐槽,稱其“錢打水漂”“調性降級”。

欠缺爆款獨創能力,新品牌形象被吐槽,瀘溪河想要在加盟商心中形成品牌力仍面臨不少挑戰。

03 五年洗牌期已至

業內普遍將瀘溪河擴張的信號,視為新中式烘焙的“第二春”,但實際上只是行業發展的必然拐點。

鮑師傅創始人鮑才勝曾說過:“烘焙行業有一個怪理論,5年洗一次牌,一成不變的,就會被洗出去。”

從行業發展時間線來看,2017年鮑師傅爆火,打破烘焙行業“有品類無品牌”的禁錮,構建起屬于烘焙行業的品牌力;2020年虎頭局、墨茉點心局崛起,發揮供應鏈優勢,專注于產品的標準化;再到2024年瀘溪河欲通過規模化,加速品牌發展腳步……品牌們各展拳腳,努力打破“五年”的“魔咒”而努力活下去的同時,推動著烘焙賽道螺旋式上升。

各大品牌的洗禮下,烘焙賽道迎來一次又一次發展高潮,但潮水退去后,留給烘焙賽道的并不完全是利好局面。

烘焙賽道的可復制較強,一旦有品牌打造出“爆款”,行業便會迅速掀起“模仿潮”,一時間同質化產品充斥著行業。當消費者買到的產品高度同質化,口感類似而價格遠高于路邊的糕點小店時,如果品牌給不出一個讓消費者接受溢價的理由,則難以留住客戶。

于瀘溪河而言,其產品因不具備獨特感、獨創性,而進一步失去產品側的主動權。想要“開遍大江南北”,瀘溪河還應講出可持續的產品故事,長久站穩腳跟。

此外,在追求“質價比”的風潮下,客單價較高的新中式烘焙品牌又難以撿起“價格力”武器,和本土小店抗衡。動輒幾十元的瀘溪河,同樣面臨定價卷不過當地“老字號”的局面。

以武漢市場為例,瀘溪河的原味桃酥售價18元,而武漢本土幾十年的老字號“汪玉霞”售價僅15.8元。

最后則是“跨界”選手的沖擊,近年來“烘焙+”的跨界選手頻繁涌出,其中“烘焙+茶飲”“烘焙+咖啡”的模式風頭正勁。未來,烘焙賽道的競爭恐怕會進一步加劇。

由此可見,加盟或許只是瀘溪河拉開更激烈競爭戰事的第一步。未來還有更多問題,等待其出招解答。