文|MedTrend醫趨勢

若2023年的制藥行業仍處于“不確定時期”,則2024年或可稱為“增長助推期”。隨著不確定性逐漸消散,全球制藥領域將步入一個更加可預見的未來。

近日,Evaluate發布最新報告,預測了2030年全球制藥行業的新趨勢、新格局。

首先,從醫藥企業主營收入的角度,由于GLP類藥物的強勢崛起,會幫助諾和諾德或者禮來在2030年登頂藥企營收的榜首位置,然而無論是哪家,都將是新王。

其次,從研發管線的角度,不再是腫瘤藥一統天下的局面,雖然ADC賽道火熱、放射配體療法加速,但是減肥和代謝類藥物將在未來的研發管線里占據主導。

最后,從資本運作的層面,專利懸崖仍舊是企業運營中的重大挑戰,但是超級大并購應該會變得謹慎,與之替代的是對外授權和并購重組已成為企業“自救”的重要舉措。

01、格局變!諾和諾德、禮來,各自登頂

當前,新的治療模式和技術,不斷探索新的治療靶點和機制,正在為醫藥領域帶來前所未有的變革。抗體藥物偶聯物(ADCs)、多特異性抗體、基于RNA的療法、基因/細胞療法、放射配體療法等前沿技術,預計將在2030年實現顯著的市場增長。

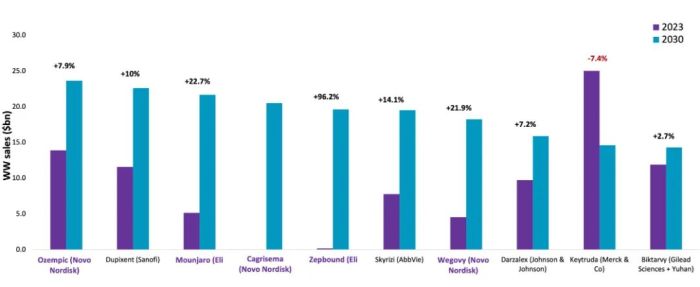

然而GLP類藥物無疑是近年來橫空出世的黑馬,并且將助力相關產品和相關企業登頂。2023 TOP10 暢銷藥:

Source: Evaluate

以上可以看到,2030年全球十大暢銷藥與2023年相比可謂是天差地別。其中最引人關注的是,此前所有的暢銷藥榜單預測里,腫瘤藥都仍為首要治療領域;然而或許到2030年這一格局將被打破;頭部梯隊里腫瘤藥物逐漸被肥胖癥和糖尿病藥物的崛起所替代。2030年全球十大暢銷藥榜單預測里,腫瘤藥僅剩兩款:

- 默沙東的PD-1單抗Keytruda;盡管此前長期在銷售額預測中占據首位,但預計將跌至第九位);Keytruda的關鍵專利將于2028年到期,或將成為影響其排名的另一因素,因為仿制藥可能會抑制其2030年的銷售額;

- 強生的CD38單抗Darzalex(兆珂,達雷妥尤單抗),跌至第八。

取而代之的是,減肥和代謝類藥物有五款:

- 諾和諾德占三款:Ozempic(司美格魯肽降糖版)躍居榜首,長效組合療法CagriSema排第四,Wegovy(司美格魯肽減肥版)排第七;

- 禮來占兩款:Mounjaro(替西帕肽降糖版)位居第三,Zepbound(替西帕肽減肥版)排第五。

預計,以上五款藥物至2030年總銷售額將超過1000億美元。盡管諾和諾德、禮來在“GLP”市場中占據了先發優勢,但兩者的相關產品在2023年的銷售額還尚未達到50億美元;而預計到2030年,整個“GLP”市場的銷售額將達到1300億美元。因此,該市場的競爭才剛剛開始,預計未來十年將有多家企業加入戰局,包括:阿斯利康、安進、輝瑞、羅氏等。自免類藥物在2030全球十大暢銷藥榜單預測里也占兩款,

- 賽諾菲/再生元的Dupixent(度普利尤單抗)位列第二,繼續領跑自免賽道;到2030年將實現超過220億美元的銷售額,因為它在哮喘、濕疹以及最近的嗜酸細胞性食管炎之外還將獲得更多的適應癥;該藥物平均年增長率超10%,這得益于預計在慢阻肺疾病(COPD)方面獲得批準。

- 艾伯維的Skyrizi(司庫奇尤單抗)排第六,2030年銷售額將達195億美元。

鑒于當前競爭環境的激烈以及疾病細分領域的復雜性,其他自免藥物想要復制類似Dupixent和Skyrizi的成功,預計將面臨較大困難。自身免疫性疾病領域,特別是銀屑病等細分市場的競爭日益加劇,同時伴隨著高昂的市場推廣成本。為了應對這些挑戰,開發者正努力通過生物標志物引導的患者分層策略,以實現市場細分和差異化競爭,從而尋找新的增長點。

此外,吉利德HIV藥物Biktarvy(必妥維)排第十。而以上這些重磅產品將共同推動全球處方藥總銷售額升至約1.7萬億美元。2023 TOP10 藥企:

諾和諾德、禮來也可能會互換位置,因為它們都持續面臨供應短缺的問題。諾和諾德收購CXO Catalent后,可能在一定程度上獲得緩解。除非出現其他黑馬,諾和諾德和禮來在2030年之后可能仍將位居前列。

艾伯維在失去了暢銷藥修美樂的獨家經營權后,預計其2030年近50%的收入將源自自免藥物Skyrizi以及Rinvoq;這兩款重磅產品也將助力其位居全球前三。此外,其他企業不排除一些排名的變動。

02、研發變!未來最具價值的新藥研發管線

不僅是商業化領域的格局將被顛覆,減肥和代謝類藥物還將在最具價值的研發管線里占主導。Net Present Value,簡稱 NPV是一種用于評估未來該投資項目或資產價值的財務指標。十大研發產品線中有四項專注于代謝/減肥領域。其中,諾和諾德的3期聯合藥物CagriSema表現突出,Evaluate預測其到2030年的全球收入將達到202億美元,凈現值為800億美元。

- 該藥物結合了Wegovy的活性成分司美格魯肽與胰淀素類似物卡格列肽。

禮來的口服GLP-1藥物Orforglipron位列第二,預計2030年全球收入為83億美元,凈現值為340億美元。禮來的另一款在研三受體激動劑減肥藥Retatrutide則位列第三,預計到2030年的收入將達到50億美元,凈現值為323億美元。安進的MariTide位列第七。

預計到2030年,這款針對肥胖癥的候選藥物將在全球實現21億美元的銷售額,凈現值為124億美元。GLP-1藥物市場仍有巨大的發展空間。未來,給藥途徑、給藥頻率的重要性或將進一步提升。

這意味著,口服藥物和注射間隔時間超過目前Wegovy和Zepbound每周一次的藥物將影響未來市場格局。禮來的Orforglipron為口服藥物,而安進的MariTide可能最終成為每月注射一次且耐受性更佳的藥物。就在7月,全球首次見證了禮來和諾和諾德的活性成分在糖尿病治療形式中的頭對頭對比試驗。

- 兩款藥物Mounjaro(替西帕肽)和Ozempic(司美格魯肽)在糖尿病治療中的對比結果顯示,Mounjaro在減重效果上略勝一籌,患者平均減重5.9%,而司美格魯肽使用者平均減重3.6%。在一年時間內,使用替西帕肽的患者平均減重15.3%,而使用司美格魯肽的患者平均減重8.3%。

諾和諾德指出,此次研究并非針對減肥產品的直接比較,而是涉及糖尿病產品。但先前的獨立研究已表明,禮來的產品在促進減肥方面更為有效。

此外,更多其他適應癥的獲批也將影響GLP-1類藥物的未來走向。其余十大最有價值研發管線名單中,還包括Vertex Pharmaceuticals(福泰制藥)的囊性纖維化三聯候選藥物VX-121以及福泰制藥、百時美施貴寶、禮來的中樞神經系統藥物;當然還有默沙東、第一三共的腫瘤藥物。

據Evaluate預測,到2030年,這些頂級研發項目的全球銷售潛力將達到650億美元。盡管減肥藥上升速度很快,但腫瘤仍將是2030年市場規模最大的治療領域,預計所有產品的銷售額將超過3700億美元。將是內分泌(肥胖癥和糖尿病)、自免、中樞神經系統藥總和的兩倍多。而隨著重磅腫瘤藥產品的更替,比如ADC賽道火熱、放射配體療法加速,到2030年腫瘤領域相關企業排名也有很大變化。

強生或將憑借達雷妥尤單抗(Darzalex)在腫瘤領域的銷售額排名位居榜首,其次是阿斯利康、默沙東、羅氏;而第一三共將憑借強大的ADC管線實力位居腫瘤藥企第五。

03、資本變!并購交易成為雙贏選擇

專利到期危機已成為行業內跨國藥企的一個普遍現象,2028年將達到峰值,預計將損失超過1000億美元。并購或將是解決這一問題的有效途徑之一。在2023年,制藥業的并購交易達到了1240億美元的規模,顯示出行業的強勁活力。

預計至2024年,這一趨勢仍將持續,為生物技術公司帶來積極的市場前景。據不完全統計,2024年上半年,全球生物醫藥領域內的并購活動活躍,共完成了34次并購交易,總交易額高達619億美元以上。

其中,有18次交易的金額超過了10億美元,而其中最引人注目的是諾和諾德公司以165億美元的價格成功收購了CDMO行業的領軍企業Catalent,此次交易金額創下了上半年行業新高。諾華、強生、默沙東、阿斯利康、GSK等公司在近期顯著加速了其擴張步伐,成功完成了多宗交易。從細分賽道來看,腫瘤、自免領域依然是并購的熱門焦點,同時,腎臟、心血管、眼科、罕見病等領域也備受關注。

在技術類型上,涵蓋了ADC、單抗/雙抗/三抗、RNA療法、放射配體療法等多種技術。而另一方面,無論對于生物技術公司還是其投資機構融資及退出的手段都在發生改變。縱觀全球資本市場,2024年生物技術公司IPO不到十幾宗,破發也比比皆是。

因此,并購(M&A)實際上成為了投資機構少有可靠的退出選擇。此外,并購交易也使大型制藥公司與生物技術公司各自發揮所長,達成1+1>2的效果。而許多風險投資機構正在竭力為尚未被制藥公司收購的投資組合公司提供支持。而中國生物技術創新標的似乎是個不錯的選擇。

創新研發管線似乎已成為中國藥企在全球舞臺的新名片,2023年中國對外授權(License out)交易數量首次超過對內授權交易數量,這表明中國創新生物技術被越來越多的跨國藥企認可。歐洲制藥工業協會聯合會(EFPIA)上個月發布的年度報告顯示,中國取代歐洲成為全球第二大新藥研發上市的來源。

與此同時,2023年中國生物技術公司BD首付款(22億美元,約160億元)首次超過IPO渠道募資總額,也意味著中國創新藥企融資方式有了顛覆性改變;BD取代IPO成為中國創新藥企募資主要來源。

在全球大周期下,似乎對外授權和并購重組等已成為創新藥企、大型藥企、投資機構“自救”的重要舉措。而當賣方市場(創新藥企、投資機構)和買方市場(大型藥企)的需求達成少有的共識,未來或將產生更多交易。