文|子彈財經 孟祥娜

編輯|馮羽

同仁堂集團或將迎來第四家上市企業。

6月28日,同仁堂醫養在港交所主板遞交上市申請。若其成功上市,將成為同仁堂集團旗下繼同仁堂、同仁堂科技、同仁堂國藥之后的第四家上市公司。

不過,相較于355歲的同仁堂,同仁堂醫養成立時間較短。2019年,同仁堂在原投資公司的基礎上整合了集團內相關資源,同仁堂醫養集團由此誕生。

五年以后,同仁堂醫養來到了港交所的大門前。只是,同仁堂醫養能否不負厚望,成功在港交所上市?

01 連續虧損兩年,同仁堂醫養為何不賺錢?

2015年6月,同仁堂集團全資子公司——同仁堂投資成立,公司定位為同仁堂集團的產融結合平臺與新領域培育平臺,全力以赴開啟醫養大健康新布局。

2019年9月,該公司注冊資本增加,全部由同仁堂集團認購,同時公司更名為北京同仁堂醫養產業投資集團有限公司。

同仁堂醫養集團正式掛牌后,提出以醫療、養老、內購電商、培訓、膳食五大業務為核心,目標是五年內規模成長到五十億級別,實現從“藥”到“醫”、從治療到健康的轉型。

彼時,同仁堂集團的日子并不好過。2019年,受假蜂蜜事件、產能瓶頸等影響,旗下上市公司同仁堂業績出現了十年以來首次下滑。這時,同仁堂醫養的成立,可以為同仁堂集團帶來新的增長點,所以公司自成立之日起,便被寄予了厚望。

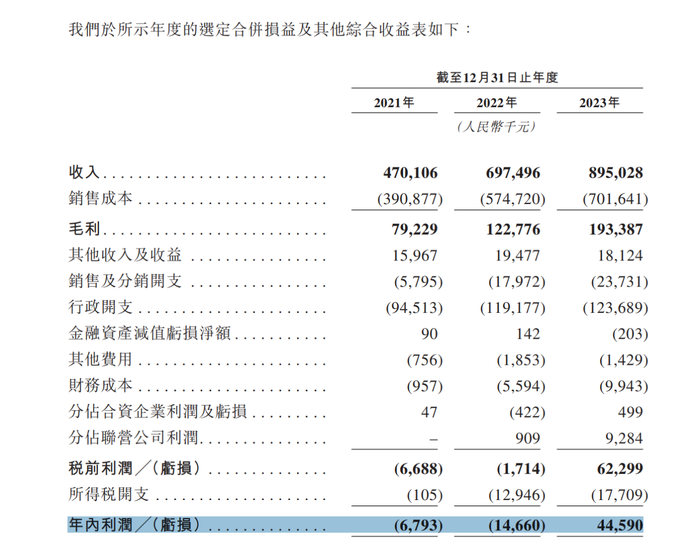

但從公司近三年的表現來看,同仁堂醫養并沒有達成同仁堂集團的業績期待。2021年至2023年,同仁堂醫養營收分別為4.7億元、6.97億元、8.95億元,公司營收規模距離五十億元差距還很大。

不僅如此,2021年、2022年,同仁堂醫養還處于虧損之中,合計凈虧損2145.3萬元。直至2023年剛實現扭虧為盈,凈利潤4459萬元。

圖 / 同仁堂醫養招股書

同仁堂醫養的收入主要來自醫療服務、管理服務以及向客戶銷售健康產品和其他產品。

這其中,醫療服務收入是其主要收入來源。2021年至2023年,醫療服務收入分別為4.5億元、5.96億元和7.3億元,占全年收入的95.8%、85.5%及81.6%。

同仁堂醫養擁有11家自有線下醫療機構和一家互聯網醫院,以及9家線下管理醫療機構,醫療服務收入主要來自上述醫院及醫療機構。

不過,醫療服務屬于重資產運營行業,毛利率并不高。2021年至2023年,公司的毛利率僅為16.9%、17.6%及21.6%,再加上逐年增長的銷售費用、行政費用,進一步擠壓了公司利潤空間。

近三年,同仁堂醫養的營業成本已從2021年的3.9億元增至2023年的7.02億元,同期,行政費用從9451.3萬元增至1.24億元,銷售費用從579.5萬元增至2373萬元。

以2023年為例,公司的營業成本占營收的比重高達82%,管理費用率為14%,銷售費用率3%。營業成本過高,再加上費用開支,公司的凈利率僅為5%。

同仁堂醫養也在招股書中表示,公司面臨著一個競爭激烈且分散的市場環境,主要與各類中醫服務機構以及同區域內的綜合醫院中醫科室展開較量。如果未能成功與現有及新競爭對手競爭,公司的業務、財務狀況及經營業績可能會受到不利影響。

02 頻繁收購擴大業務,商譽高企存減值風險

雖然公司業績還未達到同仁堂集團的預期,但縱觀近幾年同仁堂醫養的發展,卻離不開母公司及兄弟公司的支持。

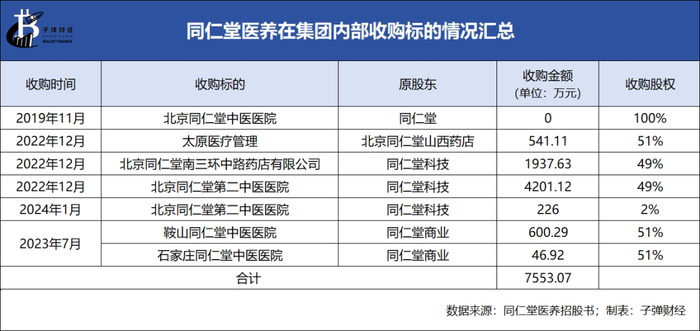

同仁堂醫養從同仁堂、同仁堂科技、同仁堂商業等原股東手里花費不到8000萬元收購了北京同仁堂中醫醫院、鞍山同仁堂中醫醫院、石家莊同仁堂中醫醫院及北京同仁堂第二中醫醫院等公司及醫院的若干股權。

其中,同仁堂醫養更是在2019年從同仁堂手里以零代價獲得了北京同仁堂中醫醫院的全部股權。北京同仁堂中醫醫院給同仁堂醫養貢獻了大部分收入,2021年至2023年,這部分收入占比分別為70.1%、44.8%及43.4%。

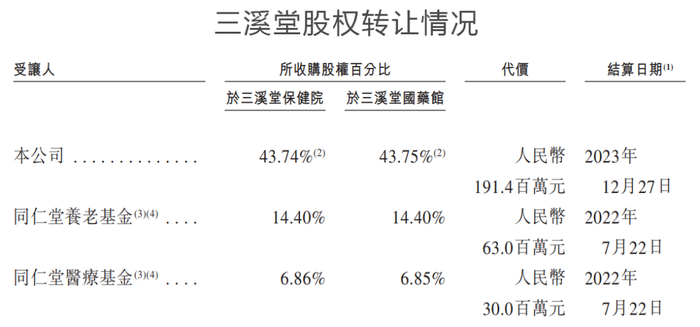

除集團內部股權轉讓外,同仁堂醫養也通過外部收購拓展業務,這其中,最知名的一筆交易則是公司以高溢價收購三溪堂保健院和三溪堂國藥館。

2022年,同仁堂醫養連同同仁堂養老基金及同仁堂醫療基金,以2.844億元的價格從朱智彪、潘松琴夫婦手里,收購了三溪堂保健院和三溪堂國藥館各65%股權,三溪堂整體估值達4.38億元。

其中,同仁堂醫養分別以1.194億元、7201.7萬元的價格獲得三溪堂保健院及三溪堂國藥館各43.74%的股權。

但于收購日,三溪堂保健院的凈資產僅有2676.3萬元,因高溢價收購產生商譽1.076億元。三溪堂國藥館的凈資產為4212.4萬元,產生商譽5358.8萬元。

彼時,同仁堂醫養收購三溪堂的錢并不是自有現金,而是通過商業銀行信貸融資所得,收購而來的三溪堂保健院及三溪堂國藥館43.74%的股權,均質押給了銀行。此外,公司還將持有的上海承志堂70%的股權質押給銀行。

這筆收購完成后,獲得最大收益的則是朱智彪、潘松琴夫婦,兩人獲得了2.844億元的股權轉讓款。

同仁堂醫養為何花重金收購三溪堂?據其表示,此次收購是同仁堂布局華東地區市場的重要一環。

不過,此次收購也推高了公司的商譽。收購三溪堂之后,同仁堂醫養商譽的賬面值由2021年的2608.5萬元大幅增加至2022年的1.87億元。若公司上市之后,收購標的業績不達預期,公司仍存在商譽減值風險,進而影響凈利潤的表現。

高溢價收購,不僅增加了公司商譽,也增加了負債。

截至2024年4月30日,同仁堂醫養銀行貸款為1.42億元,其中涉及收購上海承志堂、三溪堂股權的銀行貸款1.28億元。

在高杠桿收購后,公司意圖通過上市募資來償還債務。據招股書,同仁堂醫養此次IPO的募資,將主要用于擴充醫療機構服務網絡及提升醫療服務能力、償還銀行貸款、補充營運資金及其他一般公司用途。

03 “以股換股”,突擊入股者收獲大

「子彈財經」注意到,同仁堂醫養IPO前夕,朱智彪、潘松琴夫婦等投資者也突擊入股,成為公司前十大股東。

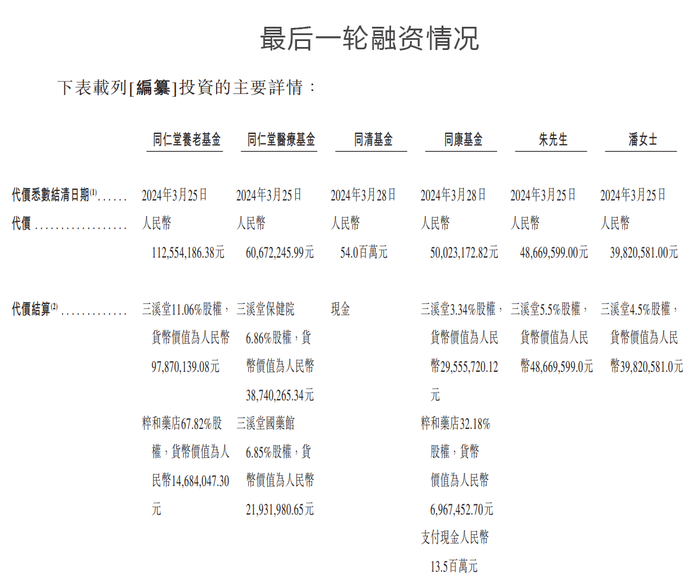

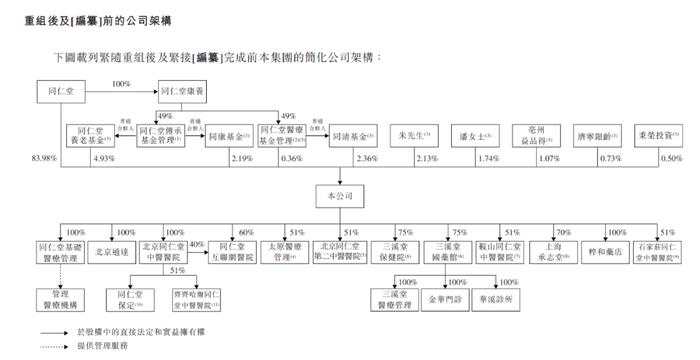

2024年3月12日,同仁堂養老基金、同仁堂醫療基金、同康基金、同清基金、朱智彪、潘松琴以3.657億元的價格認購了同仁堂醫養16.02%股權。最后一輪融資后,公司總估值約23億元。

然而,認購款并不全是以現金結算,除同康基金、同清基金支付現金6750萬元外,其他投資者是以三溪堂或者粹和藥店的股權(以換股形式)結算。

這其中,朱智彪、潘松琴夫婦分別以三溪堂5.5%、4.4%股權換了同仁堂醫養2.13%、1.74%股權。

據招股書,三溪堂5.5%股權貨幣價值為4866.96萬元。同仁堂養老基金以三溪堂11.06%股權(貨幣價值9787萬元),再加上粹和藥店67.82%股權,換取了同仁堂醫養4.93%股權。同仁堂醫療基金以三溪堂6.86%股權換了同仁堂醫養2.66%股權。

依此計算,三溪堂的估值為8.85億元。

圖 / 同仁堂醫養招股書

而如前文所述,早在2022年,同仁堂醫養連同同仁堂養老基金及同仁堂醫療基金以2.844億元的價格從朱智彪、潘松琴夫婦手里收購了三溪堂保健院和三溪堂國藥館各65%股權,三溪堂整體估值為4.38億元。

不到兩年時間,三溪堂的估值卻翻倍了。對于三溪堂估值翻倍的原因,同仁堂醫養對「子彈財經」表示,以招股書數據為準。但招股書中,并未提及具體原因。

不過,這筆交易受益最大的就是三溪堂曾經的投資者——同仁堂養老基金和同仁堂醫療基金以及三溪堂的原實控人朱智彪、潘松琴夫婦。

在2022年的收購中,同仁堂養老基金花6300萬元收購三溪堂14.4%股權,目前估值已上漲至1.27億元;同仁堂醫療基金花3000萬元收購三溪堂不到7%股權,目前估值6067萬元。

圖 / 同仁堂醫養招股書

值得一提的是,同仁堂醫療基金僅由同仁堂集團持股49%,其余股權由北京局方、深圳秉榮、濟寧銀鈴等第三方機構持有。

圖 / 同仁堂醫養招股書

2024年3月,同仁堂醫療基金又將持有同仁堂醫養的股權按照其股東的投資權益分配給了其合伙人。股權轉讓完成后,亳州益品得、濟寧銀齡、秉榮投資、同仁堂醫療基金管理分別持有同仁堂醫養1.07%、0.73%、0.5%及0.36%股權。

一系列股權轉讓后,控股股東同仁堂集團持股比例從100%略降至83.98%。同清基金、同康基金、朱智彪、潘松琴夫婦、亳州益品得、濟寧銀齡、秉榮投資成為同仁堂醫養股東,合計控制同仁堂醫養16.02%股權。若公司成功上市后,這些投資者將共同分享資本的盛宴。

圖 / 同仁堂醫養招股書

不僅如此,朱智彪、潘松琴夫婦與同仁堂醫養深度綁定后,兩者的關聯交易也多了起來。

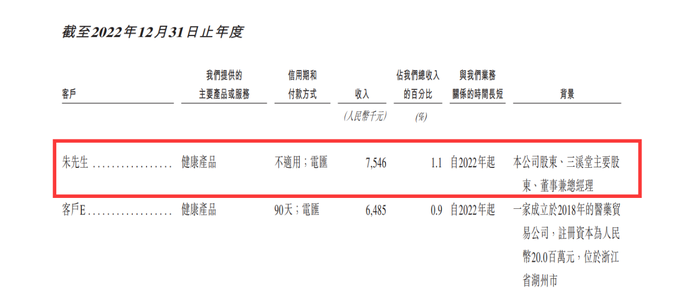

2022年,同仁堂醫養的最大客戶則是朱智彪,公司向其銷售健康產品共計754.6萬元,占總收入的1.1%。

圖 / 同仁堂醫養招股書

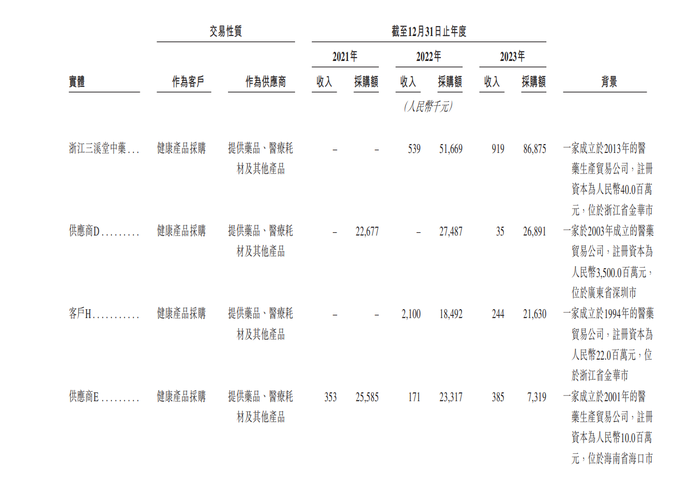

2022年、2023年,同仁堂醫養向朱智彪持股49%的公司——浙江三溪堂中藥采購藥品、醫療耗材等產品分別達5166.9萬元、8687.5萬元。

圖 / 同仁堂醫養招股書

公司與股東的下屬公司之間交易多,可能對公司獨立性產生不利影響。

在中國人口老齡化加劇的背景下,專注于中醫、慢性病診治、健康服務的中醫醫療服務行業也往往被視為前景優秀、市場空間廣闊的行業。

但是,雖背靠同仁堂集團,同仁堂醫養的凈利率僅有5%,還有很大的提升空間。接下來,同仁堂醫養能否在港股上市以及上市后表現如何,「子彈財經」將長期關注。