文|創業最前線 左星月

編輯|蛋總

2005年之前,中國醫藥行業主要以仿制藥工業為主;2005-2015年的十年間,國家十一五和十二五重大新藥創制專項的實施開啟了創新藥發展的時代。

6月27日,深耕創新藥的藥捷安康(南京)科技股份有限公司(以下簡稱“藥捷安康”)在港交所遞交了招股說明書。

藥捷安康是一家處于注冊臨床階段的生物制藥公司,專注于發現及開發腫瘤、炎癥及心臟代謝疾病小分子創新療法。

然而,研發的產品尚未實現商業化仍是藥捷安康的“心病”,沒有產品收入無異于“坐吃山空”,目前其賬上的資金也僅夠使用12個月。

在激烈的“扎堆上市”競爭中,藥捷安康何時能上市是一個未知數。

01 “吸金”能力超群,多輪融資估值大漲

藥捷安康成立于2014年4月,初始注冊資本為1000萬元,分別由楊民民和吳希罕擁有95%及5%的股權。

據悉,楊民民為南京藥石科技股份有限公司(以下簡稱“藥石科技”)董事長,吳希罕則為藥石科技董事,藥石科技是一家創業板上市公司,主要從事生物醫藥中小分子藥物研發。

此后,楊民民和吳希罕退出藥捷安康的股東之列,由吳永謙入股。2021年6月,藥捷安康變更為股份制公司,注冊資本為1.68億元。

招股書顯示,吳永謙是美國籍,畢業于南京大學,擁有超過27年的醫藥行業從業經驗。2011年,吳永謙在四環醫藥從事藥品研發,后又在山東軒竹醫藥擔任總經理、首席科學家等職務。

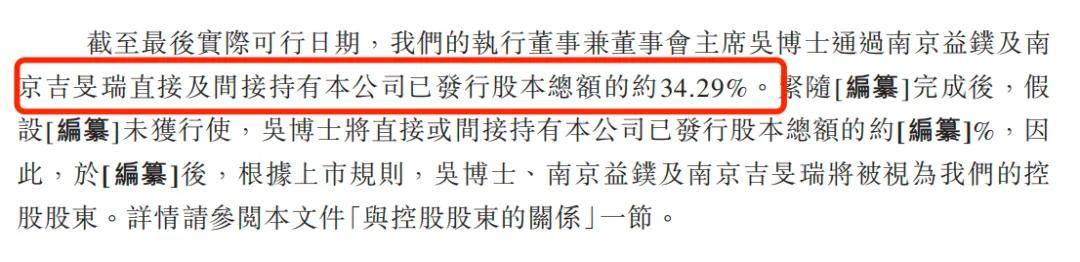

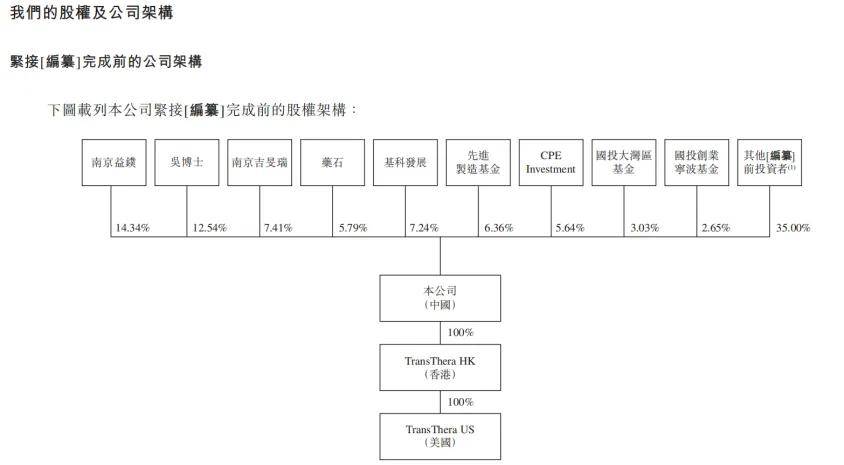

自2016年11月18日起,吳永謙一直在藥捷安康擔任董事長,主要負責總體戰略規劃、業務方向和運營管理。截至招股書簽署之日,吳永謙通過南京益鏷及南京吉旻瑞直接及間接持有藥捷安康已發行股本總額的34.29%。

(圖 / 藥捷安康招股書)

值得一提的是,除董事長吳永謙外,公司的不少高管也來自軒竹醫藥。

例如,在藥捷安康擔任項目管理副總裁的彭鵬,在加入藥捷安康前曾在軒竹醫藥任職;執行副總裁吳笛于2015年1月-2017年1月擔任軒竹醫藥的商務開發總監,負責國際業務拓展;監事會主席趙衛麗女士曾在軒竹醫藥負責國內外專利業務。

此外,股東代表監事龐亞京也曾在軒竹醫藥質量保證部主管;生物副總裁盛澤娟也在軒竹醫藥任生物高級總監。

可見,藥捷安康的不少核心人員均有軒竹醫藥的任職背景。據悉,軒竹醫藥是一家創新型制藥企業,聚焦于消化、腫瘤及非酒精性脂肪性肝炎等重大疾病領域。2022年,軒竹醫藥曾沖擊科創板IPO,但以失敗告終。

藥捷安康的外部投資者眾多,包括國投創業、上海國鑫、中銀資本等。

值得一提的是,2017年起,藥捷安康經歷了九次融資,截至招股書簽署之日,公司最后一次融資D+輪融資,公司的投資后估值已經達到45.9億元。

(圖 / 藥捷安康招股書)

然而,公司發起人之一楊民民及其所在的藥石集團的持股比例卻大幅縮減,僅有5.79%。

(圖 / 藥捷安康招股書)

作為一家醫藥創新企業,藥捷安康的“吸金”能力十分強悍,但公司自身的經營能力、研發水平又如何?

02 連年虧損,商業化之路漫漫

藥捷安康是一家以臨床需求為主導、處于注冊臨床階段的生物制藥公司,專注于發現和開發腫瘤、炎癥及心血管疾病小分子創新療法。

藥捷安康已經建立六款臨床階段候選產品及一款臨床前階段候選產品的管線。公司的核心產品為Tinengotinib(TT-0042),該產品是一款有潛力成為全球首創藥物。Tinengotinib有潛力治療各種復發或難治、耐藥實體瘤,包括膽管癌、前列腺癌、乳腺癌、膽道系統癌癥等。

(圖 / 藥捷安康招股書)

然而,藥捷安康所研發的產品尚未實現商業化。

截至招股書簽署之日,藥捷安康的主營業務尚未實現收入。2022年和2023年,公司的收入分別為12.4萬元、118.1萬元;年內全面虧損總額為2.52億元、3.43億元。

(圖 / 藥捷安康招股書)

其中,藥捷安康的收入主要為對外授權產品TT-01025有關的里程碑付款確認收入,其余在研產品并沒有給藥捷安康帶來收益。(編者按:里程碑付款是一種根據項目或交易中特定事件的完成情況來支付款項的方式。)

此外,在產品無收益的同時,藥捷安康的其他收入主要依靠政府補助和銀行利息收入,2022年和2023年,公司的其他收入合計1873.3萬元、2249.1萬元。

(圖 / 藥捷安康招股書)

然而,政府補助和銀行利息并不能補上藥捷安康支出的“窟窿”。由于藥物研發的投資屬高度機會性,其需要大量的前期資本支出,這也導致藥捷安康需要支出大量的費用。

招股書顯示,2022年和2023年,公司的研發成本為2.63億元和3.44億元,研發成本處在增長趨勢。其中,研發成本主要集中在臨床試驗費用、研發人員的福利費用。

(圖 / 藥捷安康招股書)

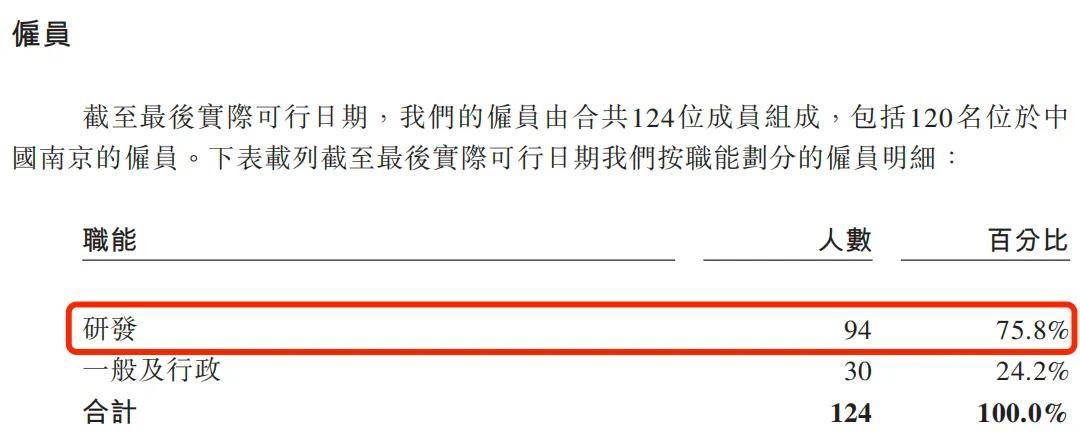

據悉,截至招股書簽署之日,藥捷安康共有94名研發人員,占公司員工總人數的75.8%。

(圖 / 藥捷安康招股書)

按照2023年藥捷安康研發成本中,員工福利費用5124萬元來估算,2023年94名研發人員的平均福利費用高達54.51萬元。

事實上,藥捷安康不僅要支出較高的研發人員福利費用,同時還需要砸錢與第三方研發機構(CRO)進行合作研發。

2022年和2023年,藥捷安康分別聘請82家和93家CRO,產生的費用分別為1.1億元和1.92億元,其中72.6%及73.1%的費用都用于核心產品Tinengotinib的研發。

(圖 / 藥捷安康招股書)

藥捷安康在招股書中表示,公司未來計劃繼續依賴第三方CRO持續進行臨床前及臨床項目數據的研究,與大量的CRO合作可能會產生額外成本且需要管理層投入時間和精力,因此對于尚未實現收入的藥捷安康來說并不是一件易事。

2024年,Tinengotinib獲得EMA、MHRA的IND批準,并在歐洲多個國家進行III期臨床試驗,計劃在2026年下半年完成III期注冊試驗的患者入組。

(圖 / 藥捷安康招股書)

除全球注冊臨床試驗外,藥捷安康還在中國進行一項開放標簽、單臂的膽管癌關鍵性II期試驗,計劃于2025年下半年完成該試驗,之后向國家藥品監督管理局提交NDA,以獲得附條件批準上市。

可見,距離藥捷安康的核心在研產品Tinengotinib的成功商業化還需要較長一段時間。

03 賬上資金告急,現金只夠12個月

一直虧損經營的藥捷安康,不得不面對資金“捉襟見肘”的事實。

據悉,藥捷安康主要通過股權融資為公司提供資金。公司預計主要以現有現金及現金等價物以及募資上市的資金凈額為未來的營運提供資金。

招股書顯示,2022年和2023年,藥捷安康現金及現金等價物資金分別為9.84億元和4.97億元。2023年,公司的現金及現金等價物較上年幾乎“腰斬”。

此外,公司的已抵押存款和短期銀行存款也由2022年末的1.43億元,減少至2023年末的0元。

(圖 / 藥捷安康招股書)

針對資金減少,藥捷安康在招股書中表示,主要是因為公司在2023年推動臨床試驗而增加了研發活動開支所致。

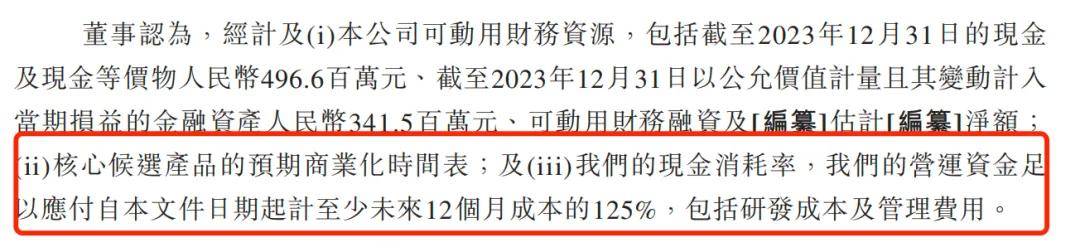

截至2024年4月末,藥捷安康的現金及現金等價物進一步下滑至4.11億元(此為未經審核的數據)。按照藥捷安康的現金消耗率,公司年的營運資金可以應付招股書簽署之日起未來12個月成本的125%。

(圖 / 藥捷安康招股書)

可見,留給藥捷安康的時間不多了。實際上,若公司的候選藥物成功商業化,那么藥捷安康也會產生銷售收入,解決公司的資金問題。

然而事實上,Tinengotinib成功上市后,作為二線耐藥患者的三線治療手段,將是市場上的新產品,但是在膽管癌人群中的潛在市場規模有限,其在未來商業化初期的市場認可度可能較低。

因此,藥捷安康可能需要在醫院滲透、醫師教育及患者教育方面進行大量投資,以期獲得市場認可度。屆時,公司或將還需支付大量的市場推廣費用。

或許成功募資上市是藥捷安康充盈資金的最好辦法,然而目前,多家藥企“扎堆”排隊上市。

6月27日,科望醫藥也在港交所遞交招股說明書,科望醫藥同樣是一家尚未實現商業化的創新藥公司,預計最早也要在2028年才能將臨床階段資產商業化。

此外,上海細胞治療、華芢生物、維昇藥業、派格生物、盛禾生物、華昊中天、康樂衛士和九源基因等生物醫藥企業均在2024年在港交所遞交了招股書。

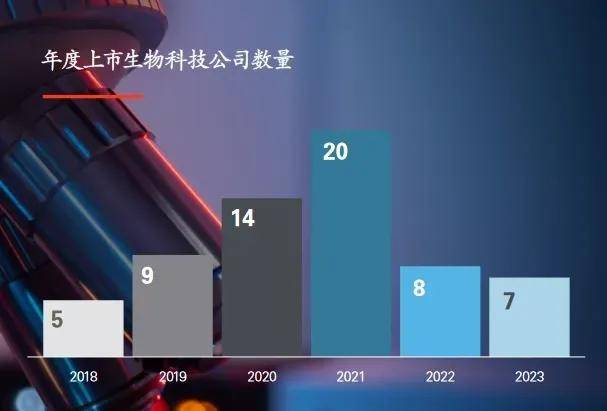

然而,據新康界報道,《2024年香港上市生物科技公司報告》顯示,2023年僅有7家生物科技公司在港交所上市,是18A制度引入以來,數量最少的一年。

(圖 / 《2024年香港上市生物科技公司報告》)

在“僧多肉少”情況下,留給藥捷安康上市的機會好像并不多,如若無法上市,藥捷安康的資金問題恐怕是迫在眉睫。