文|創業最前線 吳曉薇

編輯|蛋總

赴港上市近三年的海倫司,計劃奔赴新加坡開拓市場。

事實上,無論是去新加坡找增量市場還是找錢,對于海倫司來說都是無奈之舉。在港交所上市后,海倫司的業績、股價經歷了“斷崖式下滑”。受到疫情影響,2021年及2022年公司累計虧損超18億元。

如今,疫情影響逐漸消弭,但海倫司的營收仍處于下滑狀態。盈利成了海倫司的首要任務,2023年,海倫司一邊重新開放加盟增收,一邊閉店止血,雙管齊下的效果顯著,公司在2023年實現了扭虧。

但從長期來看,加盟模式的成效難言穩定,閉店的調整也尚未結束。如今擬奔赴新加坡上市,能否將海倫司的業績和股價從低谷中“拯救”上來?

01 欲赴新加坡上市

近日,海倫司公告,獲新交所有關建議第二上市的上市資格函。

公司提到,建議第二上市不會涉及增發新股。完成建議第二上市后,將使公司能夠進入新加坡證券市場及發展集團于該市場地位,并進一步提升公司的全球知名度,助力公司的國際業務拓展。

公司還提到,盡管建議第二上市不會涉及任何在新加坡的股權籌資,公司相信建議第二上市將擴闊公司股東基礎及未來的籌資渠道,長遠而言有利于推廣公司的企業形象及提升其證券流動性。

海倫司于2021年在港交所上市,但在港股市場上表現欠佳。

在海倫司2021年9月10日赴港上市首日,其總市值為302.95億港元,將近三年的時間過去了,這一數字非但沒有增加,反而大幅縮水。截至7月12日收盤,其總市值為28.73億港元。

股價的跌勢更為“慘烈”。在上市首日,海倫司發行價為19.77港元/股,開盤后漲到23.05港元/股,漲幅達到16.59%。而截至7月12日,海倫司股價收報2.27港元/股。

“由于新加坡是不涉及融資的介紹上市,并不會攤薄股東的利益,所以港股股價下跌還是和業績有關,可能是公司認為港股投資者對公司的業務及盈利模式不夠理解、導致估值和交易量都較低,所以寄希望于新加坡的投資者,決定將部分股票轉入新加坡市場進行交易。”香頌資本董事沈萌對創業最前線分析道。

從海倫司上述公告中不難看出,公司把赴新加坡上市的目標重點放在了拓展國際業務上,削弱了其籌資需求。

但盡管如此,業界依然有猜測,海倫司此次赴新加坡IPO不僅僅是為了開拓國際市場,也是港股市值縮水重壓下的另謀出路。

海倫司創立于2009年,是一家酒吧連鎖品牌,主要致力于打造針對年輕人的線下社交平臺。彼時,憑借“10元一瓶啤酒”的低價策略,海倫司深受年輕人的喜歡。

當年,第一間海倫司酒館在北京五道口開設,曾在老撾開過酒館的創始人徐炳忠打算將國外的酒館模式帶回國內,目標客群定位為外國留學生。

2012年,隨著海倫司影響力的不斷擴大,以及國內年輕群體對夜生活消費需求的升級,海倫司調整經營策略,將目標客群鎖定在國內大學生等年輕群體。

隨后,海倫司不斷開新店,2020年,海倫司酒館總數達到351家,上市前的2021年第一季度,海倫司酒館更是達到了528家。公司在聆訊后資料集中提到,以酒館數量計,于連續三年的各年中在中國酒館行業中排名第一。

迅速開店的海倫司曾計劃將上市募資用于持續擴張酒館網絡,但彼時,公司對于出海的興趣寥寥。直到2023年5月,海倫司微信公眾號發文《從“新”出發,去更大的世界嗨啤!》,正式官宣開啟“出海”之路。

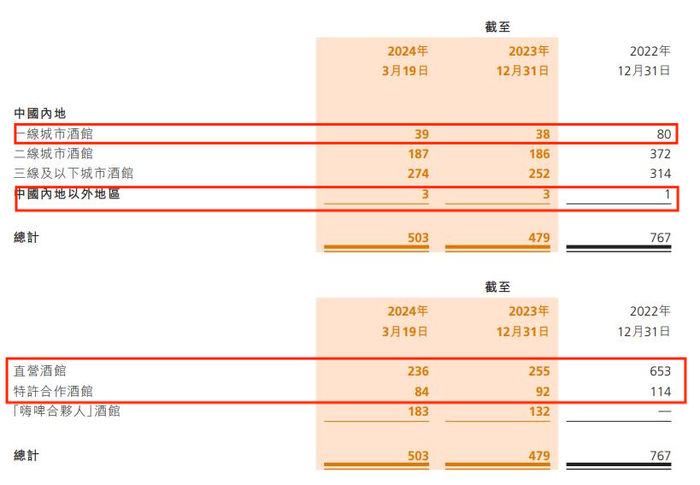

那么,一年時間過去了,曾經大肆擴張開店的海倫司“出海”進度如何?據公司2023年財報,其在中國內地以外地區酒館數量僅有3家,其中包括了中國香港和新加坡兩地。

02 虧超18億后,重新開放加盟

無論是去新加坡找市場還是找錢,再次發出拓展國際業務信號背后,是海倫司欠佳的業績。

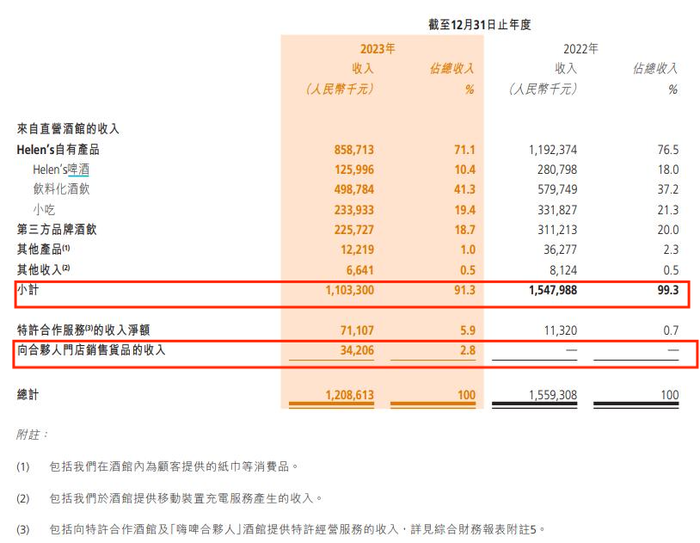

2021年至2023年,海倫司的營收分別是18.36億元、15.59億元和12.09億元,處于持續下滑趨勢。

受到疫情等因素影響,2021年與2022年,該公司分別凈虧損2.3億元及16.01億元,累計虧損18.31億元;同期,經調整凈利潤分別為1.11億元及-2.4億元。

圖 / 海倫司2023年年報截圖

到了2023年,海倫司上市后首度實現扭虧,凈利潤為1.81億元,僅僅彌補了過去兩年虧空的十分之一,而經調整凈利潤為2.8億元。

海倫司提到,2023年度錄得12.1億元的收入,較2022年度收入15.6億元減少,主要系公司向輕資產模式進行戰略轉型,主動調整直營門店網絡,大力發展合伙人門店網絡所致。

合伙人門店制度,即海倫司在2023年6月官宣啟動的“嗨啤合伙人計劃”。

該計劃不限制開放加盟的對象和名額,開放地區包括中國內地、中國香港、越南、新加坡、日本、泰國、馬來西亞等多個國家和地區。

此外,該計劃開放了三種加盟店型,分別是80-120平的精品店、180-200平的優品店、240-260平的臻品店。

去年9月,精品店店型升級,采用托管合作模式,海倫司稱該店型只需50萬-70萬元的前期投入,單日營收超千元即可盈利。

海倫司管理層曾在業績說明會上提到,以一家標準店型為例,300多平方米、40張桌子,投資額在120萬左右。加盟商出錢做門店硬裝,比如是40萬左右;海倫司提供軟裝、設備及前期的籌備支持,比如說80-90萬(不同門店具體數字不一樣)。

這80萬會作為海倫司的合同履約成本,在整個特許合作期間進行攤銷,有點類似于折舊的概念。

抽成方面,一家標準店型(40多張桌子),房租一年40多萬,人工50多萬,其他雜費30多萬,毛利若按70%計算:

一年有350萬的營業額,海倫司大概按營業額的23%去抽成;若營業額達到400萬,抽成可能會提高到27%;若營業額達到450萬,抽成可能要30%。

“疫情三年給了我們很多思考,我們覺得未來更長期的布局更大市場,通過共創共享共擔風險的模式,可以幫助我們走得更遠,特別是我們很早就思考進入下沉市場。”海倫司高管提到,“我們在利川做第一家店的時候,就用了合作經營方式,也取得了成功。疫情推動我們提前去做轉型。”

而到了去年12月18日,海倫司宣布取消對加盟店的毛利抽成,并將已抽毛利全數返還。海倫司加盟官網顯示,代替抽成模式的是單店每月1000元的品牌管理費。

據海通證券最新測算,嗨啤合伙人酒館日銷約0.7萬元,保本點約0.3萬元,毛利率65%,投資回收期約18個月。

值得一提的是,加盟并不是海倫司初次嘗試的手段,在海倫司成立之初,公司就選擇了以加盟酒館的方式營運,收取一次性的加盟費及管理服務費。

海倫司財報顯示,2018-2020年及2021年3月31日,來自加盟酒館的加盟費分別為4570萬元、2450萬元、510萬元及人民幣50萬元。

而當時的加盟費用構成為:雙方履行加盟協議六個月或以下的,一次性收費人民幣6.6萬元;履行協議滿六個月后,另行一次性收取人民幣6.6萬元、加盟酒館營業額6%-15%(含稅)。

令人玩味的是,盡管大力發展合伙人門店網絡被海倫司考慮為收入減少的因素之一,但從2023年年報中不難看到,在直營酒館收入較去年下降4.45億元的同時,海倫司向合伙人門店銷售貨品為其增收了3420.6萬元。

對此,有業內人士認為,海倫司或對酒、原材料等貨品加價了。

圖 / 海倫司2023年年報截圖

從長期來看,加盟模式的成效難言穩定。

中泰證券研報稱,“嗨啤合伙人”已看到實質性推進,但加盟商盈利穩定性以及轉型加盟模式對集團公司層面盈利的影響尚需時日觀察。考慮到當前宏觀環境下,日銷增長相對乏力,且轉向加盟模式后,短期盈利波動較大。

03 斷臂止血,調整或尚未完畢

開放加盟后的直接結果是下沉城市店鋪數量增加。對比2022年,2023年海倫司一線城市和二線城市門店大幅收縮。

到今年3月28日,海倫司合伙人酒館門店累計簽約383家,其中已開業188家。從地區分布來看,截至2024年3月19日,海倫司的503家店里,274家開在了三線及以下城市,而一線城市的酒館數量僅為39家。

圖 / 海倫司2023年年報截圖

在開放加盟增收的同時,海倫司也在進行“斷臂止血”。

此前,由于側重直營帶來較高的運營成本,加之產品銷售策略注重高性價比,海倫司長期直面虧損,盈利成為公司發展的首要目標。

從上述門店數據不難看到,海倫司擁有總門店數為479家,比2022年減少了288家。而其中,從2022年末至今,海倫司的特許合作酒館關閉了30家,直營酒館關閉了417家。

盡管關店幫助海倫司業績扭虧,但中泰證券研報提到,“略不及我們預期(預期經調整凈利潤3億元)”。主要原因在于,直營店關店數量超預期以及下半年受天氣等原因影響導致酒館日銷承壓。

此外,研報還提到,從同店來看,全年同店表現較弱,2023年公司同店單店日均銷售額達到0.93萬元,同比下滑8.8%。

從門店數量來看,直營店深度調整,截至2023年底,公司直營門店數量為255家,全年關店398家。由于仍有部分門店表現不及預期,預計直營店調整尚未完畢。

實際上,大幅關店與海倫司在年初的業績說明會上立下的目標相背離。

在業績說明會上,海倫司方面表示2024年計劃開出400家門店。當時,管理層提到已經開了50-60家。而目前,海倫司官網仍顯示全國擁有門店500多家,即將開業1家。

2024年已經過去大半,這一目標能否如期完成仍需觀察。

不過,正是由于大量門店關閉,2022-2023年,海倫司員工薪資支出從10.03億元下降至2.99億元;原材料及消耗品支出從5.62億元下降至3.6億元。

在業績說明會上,海倫司高層多次提及有關提高人效來實現降低成本的舉措,“過去一年在拼命提人效”,“增加小時工占比、盡量避免無效的贈送活動等”。

盡管關店效果明顯,但不能忽視,其營收規模也有所收窄。2023年,公司實現營收12.09億元,同比減少22.09%。

值得注意的是,據安信證券研究中心推測,2025年小酒館行業規模有望達到2000億元。這一賽道吸引了眾多酒企下場,如瀘州老窖、洋河股份、華潤啤酒、青島啤酒等均已對小酒館業務展開布局。

面對酒企的競爭,營銷專家路勝貞認為這對海倫司的影響不大。他提到,小酒館的經營成本遠高于傳統渠道,單純的自然流量無法撐起小酒館的運營成本。

“小酒館尤其是烈性酒酒館的經營,客流要么是依靠特色餐食的拉動,要么是依靠直銷式的人脈圈子拉動,這種銷售模式對店面經營和人脈拉動能力要求非常高。”路勝貞對創業最前線說。

在他看來,海倫司作為腰部以下低價酒的標簽品牌,名酒進入獲利空間非常小。

“如果不能堅持以平民化的啤酒為主要特色,海倫司的節奏會被打亂。”路勝貞說。