文|子彈財經 王亞靜

編輯|蛋總

美編|倩倩

審核|頌文

繼撥康視云、藥捷安康之后,又一家醫藥企業向港交所發起沖擊。

近日,科望醫藥集團(Elpiscience Biopharmaceuticals, Inc.,以下簡稱:科望醫藥)遞表港交所,中信證券為獨家保薦人。

這是一家處于臨床階段的生物醫藥公司,致力于全球范圍內利用新一代療法創新腫瘤治療,按照其說法,公司正透過將“冷”腫瘤變為“熱”腫瘤,徹底改變癌癥治療方法。不過,公司至今沒有商業化上市的產品。

但這并不妨礙科望醫藥受到資本市場的矚目,因為在其背后,既有紀曉輝、盧宏韜這樣知名的“投資人+專家”配置,又有禮來亞洲基金、高瓴資本、騰訊等知名投資機構的加持。

不過這一次,在資本市場縱橫多年的紀曉輝也要被資本“拿捏”了。按照規定,若公司未能于特定日期或之前完成合資格上市,公司或盧宏韜及紀曉輝嚴重違反交易文件,贖回權將恢復。

1、累虧30億,另辟蹊徑掙錢

科望醫藥起步之時,就定位海外。

2017年7月,科望醫藥在開曼群島注冊成立,3個月后,公司開始通過科望上海在中國開展業務。

成立7年以來,科望醫藥共進行了6項產品的研發,主要針對非小細胞肺癌、頭頸部鱗狀細胞癌、膽道癌、結直腸癌等多種腫瘤病癥。其中,4項處于臨床階段、2項處于臨床前階段。

圖 / 科望醫藥招股書

這也意味著,IPO前,科望醫藥并沒有任何產品商業化上市,一直處在“燒錢”研發的進程里,這也導致企業至今沒有走出虧損。

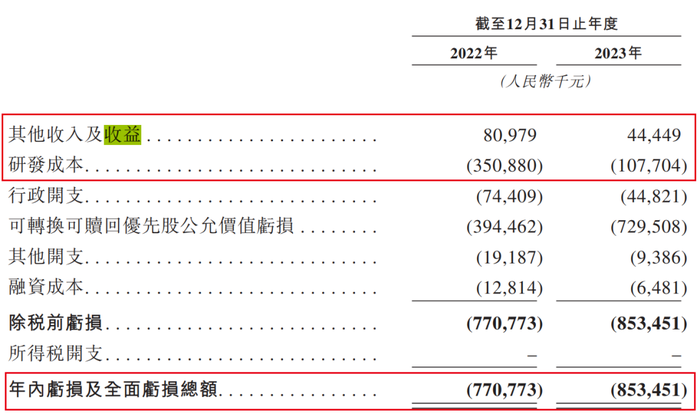

招股書顯示,2022年和2023年(以下合稱:報告期),公司通過政府補助、存款利息等方式獲得其他收入及收益8097.9萬元、4444.9萬元;而凈利潤分別虧損了7.71億元、8.53億元。

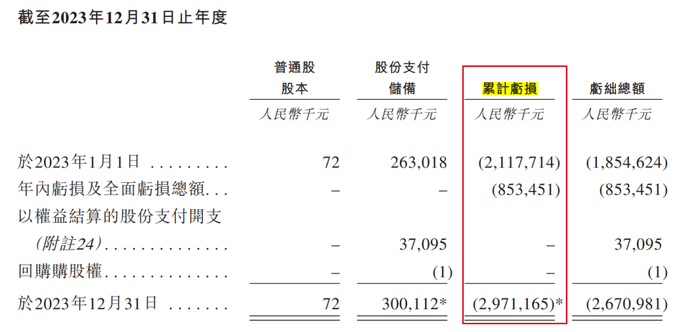

于2023年12月31日,科望醫藥累計虧損高達29.71億元。

圖 / 科望醫藥招股書

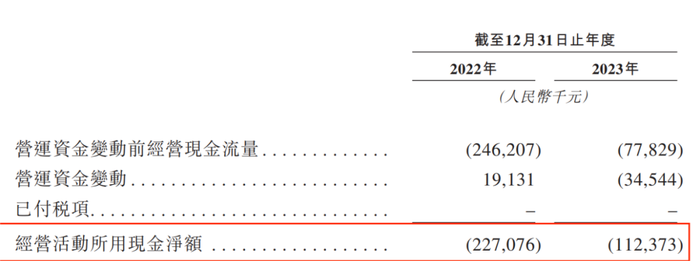

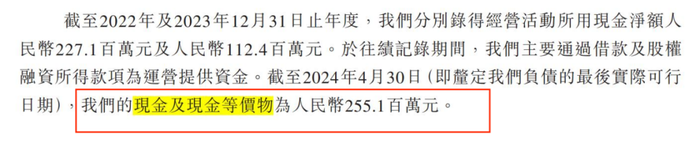

沒有足夠的產品支撐業務,科望醫藥也自然而然地喪失了“造血”能力。2022年、2023年,其經營現金流凈額分別為-2.27億元、-1.12億元。

圖 / 科望醫藥招股書

對于還在持續“燒錢”的醫藥企業而言,如何快速充裕現金流是發展的重中之重,沒有產品上市銷售的科望醫藥選擇另辟蹊徑回籠現金流——出售資產、合作授權。

2022年9月,公司全資附屬公司科望蘇州與藥明生物全資子公司無錫蘇州訂立資產轉讓協議,將抗體生產設施轉讓予無錫蘇州。

據悉,被轉讓的抗體生產設施原由集團用于中試規模生產候選藥物,以滿足實驗室及臨床階段的需求。

遞表港交所半年前(即2023年12月28日),科望醫藥又與安斯泰來簽訂了合作、期權及許可協議,同意進行最多四個源自BiME 平臺的雙特異性巨噬細胞銜接器項目的早期研究,收取最多3700萬美元的首付款和許可期權費。

圖 / 科望醫藥招股書

除此之外,科望醫藥還有權從安斯泰來獲得研究資金,用于推進BiME研究項目,但須遵守雙方按項目商定的年度研究預算上限。安斯泰來行使其期權后,科望醫藥在實現未來的開發、監管和商業化里程碑后有資格獲得超過17億美元的付款。

只不過,在這些資金到底能否變現?何時才能變現?都充滿諸多不確定性。而在此之前,科望醫藥仍然還需要為增厚資金鏈繼續努力。

2、沈文彥卸任多個職位,核心產品靠引進

談起科望醫藥,就繞不開三個名字:紀曉輝、盧宏韜以及沈文彥。

其中,紀曉輝、盧宏韜是科望醫藥的聯合創始人,是“投資人+專家”的搭配。

在科望醫藥,紀曉輝一人身肩董事會主席、執行董事兼首席執行官之職,他曾是禮來亞洲基金的風險合伙人,而禮來亞洲基金正是科望醫藥的A輪投資方。

盧宏韜是知名的免疫學專家,曾任職于Bayer AG(拜耳)、葛蘭素史克中國,多年從事于研發工作,在科望醫藥出任執行董事兼首席科學官等職。

從職位上可以看出,紀曉輝才是科望醫藥的“一把手”。

長年虧損的科望醫藥在報告期內并未派付利息,但也沒有虧待兩位創始人。

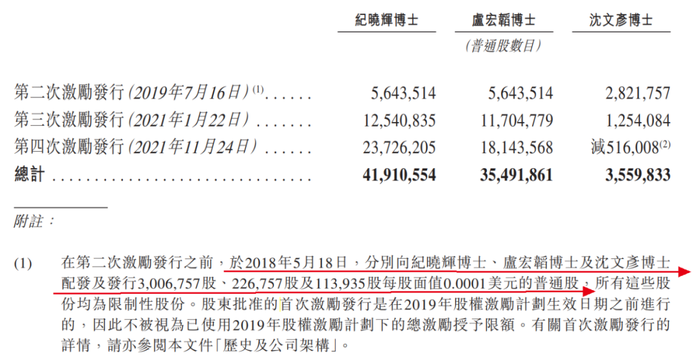

招股書顯示,2018年至2021年,科望醫藥共對紀曉輝、盧宏韜進行過4次股權激勵發行,分別獲得了4492萬股、3572萬股股份。

圖 / 科望醫藥招股書

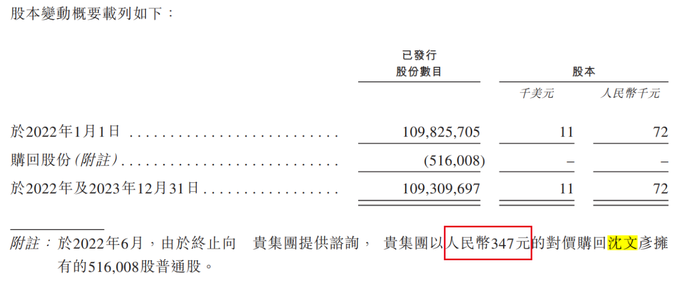

而和紀曉輝、盧宏韜一樣頻繁出現在股權激勵名單的人就是沈文彥。他在公司成立之初作為主要利益相關者發揮了重要作用,并參與了公司前三次股權激勵發行。

只不過,在2021年11月第四次激勵發行7個月后(2022年6月),公司僅用347元就贖回了沈文彥的51.6萬股普通股。對此,公司給出的解釋是,由于沈文彥不再擔任集團顧問。

圖 / 科望醫藥招股書

2022年4月、6月,沈文彥先后辭去了公司科學顧問委員會主席、董事職位。早在2017年10月,沈文彥就已經出任董事一職,在職期間參與制定初步研發戰略和科學討論的關鍵決策。

圖 / 科望醫藥招股書

招股書顯示,沈文彥是抗體和治療蛋白領域的權威專家,是治療心血管疾病的依洛優單抗(Repatha)的主要發明人、治療骨質疏松癥的romosozumab(Evenity)的發明人,在推動管線產品從發現到臨床階段的概念驗證再到注冊方面擁有豐富經驗。

既然如此,沈文彥為何突然卸任?在卸任這兩個職位之后,沈文彥是否仍在公司任職?誰來接任沈文彥辭去的職位?對此,「子彈財經」試圖向科望醫藥方面進行了解,但截至發稿仍未獲回復。

7月10日,「子彈財經」在科望醫藥官網查詢發現,除紀曉輝、盧宏韜之外,并無其他董事,也未見科學顧問委員會主席的職位。

有意思的是,「子彈財經」注意到,沈文彥離開的背后,科望醫藥的研發產品能力和意愿仍值得深究。

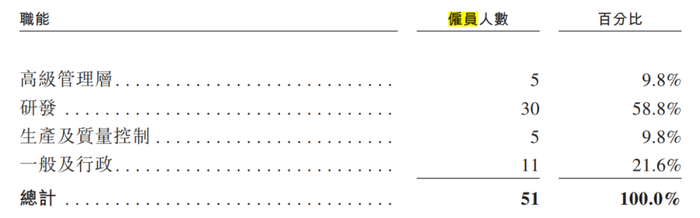

截至2023年12月31日,公司僅有51位全職員工,其中從事研發的員工有30人。

圖 / 科望醫藥招股書

另外,公司研發的6個產品里,ES102、ES104兩個產品均是授權而來。其中,ES102是公司核心產品,適用于非小細胞肺癌、頭頸部鱗狀細胞癌及其他實體瘤;ES104適用于膽道癌、結直腸癌及其他實體瘤,這兩款產品是進展最快的項目。

2018年,公司與Inhibrx訂立許可協議,獲得了進一步在大中華區開發、生產及商業化ES102(或INBRX-106)許可;2021年,公司與TRIGR(被Compass收購)訂立許可協議,可以在大中華區針對所有腫瘤適應癥進一步開發、生產和商業化由ES104(或CTX-009)組成或含有ES104(或CTX-009)的醫藥產品。

而這些授權都需要科望醫藥掏出真金白銀。

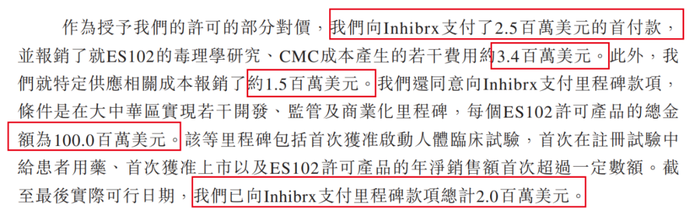

招股書顯示,公司向Inhibrx支付了250萬美元的首付款,并報銷了就ES102的毒理學研究、CMC成本產生的若干費用約340萬美元、就特定供應相關成本報銷了約150萬美元。

圖 / 科望醫藥招股書

除此之外,公司在大中華區實現若干開發、監管及商業化里程碑,每個ES102許可產品的總金額為1億美元。截至最后實際可行日期,科望醫藥已向Inhibrx支付里程碑款項總計200萬美元。

在ES104產品上,公司向Compass支付700萬美元的首付款,亦同意向Compass支付總額為1.1億美元的里程碑付款,條件是在大中華區實現若干開發和商業里程碑。

迄今為止,科望醫藥已支付總計300萬美元的里程碑付款。(編者按:里程碑付款是一種根據項目或交易中特定事件的完成情況來支付款項的方式。)

圖 / 科望醫藥招股書

科望醫藥究竟是一家重研發、還是重資本運作的醫藥企業,或許可以從沈文彥卸任、紀曉輝和盧宏韜職位對比,以及產品授權情況中窺得一二。

3、估值近6億美元,對賭壓力山大

科望醫藥自成立之時起,就不缺少資本的助力。

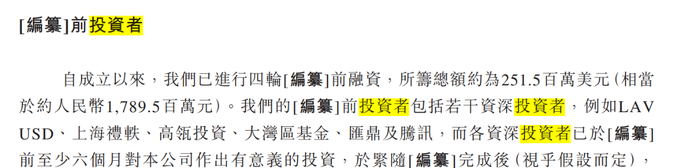

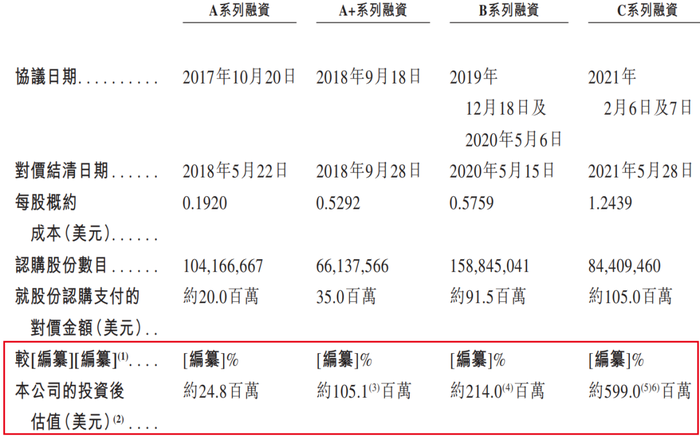

公司成立不久后的2017年10月,科望醫藥就獲得了A輪融資,至今已經完成了4輪融資,融資2.515億美元(相當于人民幣17.895億元),投資方包括禮來亞洲基金、高瓴資本、騰訊、大灣區基金等知名機構。

圖 / 科望醫藥招股書

在2021年的最后一輪融資后,科望醫藥的投后估值達到5.99億美元,較A輪投后估值暴漲23倍。

圖 / 科望醫藥招股書

在這些投資方先后入股之后,持有公司最多股份的并不是兩位創始人,而是禮來亞洲基金。

IPO前,LAV USD直接或間接擁有公司已發行股份總數約22.93%權益,是公司單一最大股東集團,而LAV USD隸屬于禮來亞洲基金。

這些資金給了科望醫藥研發的土壤,也給公司創始人獲取巨額薪酬提供了基礎。

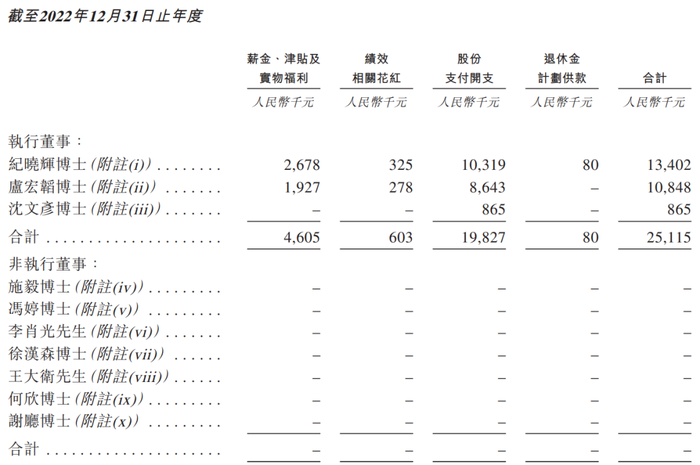

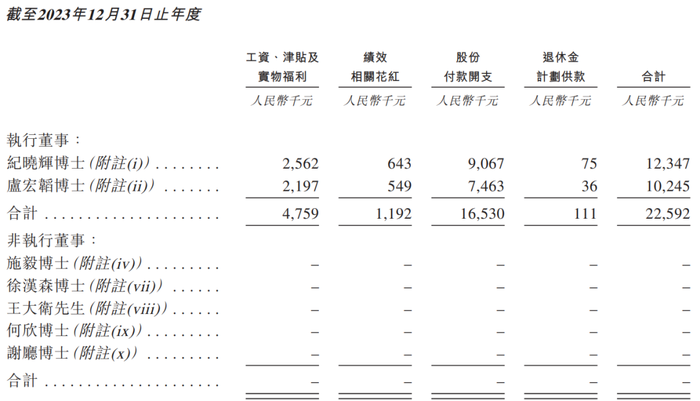

于報告期內,兩位創始人的薪酬均已經上千萬。2022年、2023年,紀曉輝獲得薪酬1340.2萬元、1234.7萬元;盧宏韜的薪酬為1084.8萬元、1024.5萬元。

與之形成鮮明對比的是,所有的非執行董事均未在公司領取任何薪酬。

圖 / 科望醫藥招股書

不過,這些融資并未耗完。截至最后實際可行日期,公司動用了約73%的投資所得款項凈額。

圖 / 科望醫藥招股書

截至2024年4月30日,公司現金及現金等價物為2.55億元,這甚至不夠公司2022年一年的研發費用——當年的研發費用達到3.51億元。

圖 / 科望醫藥招股書

但科望醫藥在招股書聲稱,假設未來的平均現金消耗率為2023年度的1.4倍,這些資金能夠維持自2024年5月起36個月以上的財務穩健。

圖 / 科望醫藥招股書

照此說法,這些現金流仍給科望醫藥留下了充足的上市時間,只是,投資者已經等不及了。

按照規定,優先股股東擁有贖回權,這項權利在科望醫藥向港交所遞交招股書時終止。但是,倘若公司未能于特定日期或之前完成合資格上市,或者公司或盧宏韜及紀曉輝嚴重違反交易文件,優先股股東可以隨時要求贖回所持股權。

圖 / 科望醫藥招股書

而這個“特定日期”究竟是何時,招股書并未透露。「子彈財經」試圖向科望醫藥方面進行了解,但截至發稿仍未獲回復。

可知的是,在接下來的時間里,科望醫藥能做的就是為了上市全力以赴。