文|侃科技

日本的零售業態在90年代后開始趨向極致性價比消費,一大批便利店、藥妝店、百元店、新良品等業態崛起。以便利店為例,其數量從1987年的7060家上升至1995年的29144家,到2000年占零售業總店數比重已經超過了50%。

渠道擴充導致品牌方為了爭奪坑位,不得不時刻以新材料、新口味、新包裝、新工藝等角度推出新的產品。比如在全家,每周會上新20個SKU零食品類,如果銷售不達預期,便利店會在1-2周內將其下架,把剩余產品退還給品牌方或中間商。這與SHEIN賴以成名的“小單快返”模式簡直一模一樣。

一系列操作下來,100個新產品中能活到下一年的只有3個,而剩下的97個都流向了量販渠道。

本質上,日本量販業態的出現源自主流渠道的供給溢出,溢出越多量販折扣店的供給也就越多。今天國內量販業態的崛起,大致也是來源于此。

零食渠道自90年代至今,品牌從流通網絡經銷商及賣場(1990s),逐漸變革為連鎖店銷售形式(2000s),后歷經電商的興起(2010s),發展為量販渠道銷售(2020s)。

這其中,除了90年代初的大流通是依托少SKU強調單品突破外,其它階段皆以多SKU、快速迭代為主要特征。與日本量販業態的興起,在起源上有相似之處。

但在隨后的發展過程中,卻呈現出不同的策略選擇。

極致性價比+產業鏈提效

日本的量販業態產業結構,最初是承接主流渠道尾貨,處于鏈條的下游。而在國內,量販業態對渠道身份更看重,所以在提升渠道競爭力上也更下功夫。

量販零食在優化性價比提升產業鏈效率上,沒有采用簡單的終端打折或直接向上游尋折價辦法,而是更高階的辦法:縮減產業鏈層級、提升單店周轉、擴大規模優勢。

一句話概括就是,努力提升自己作為渠道的核心壁壘。

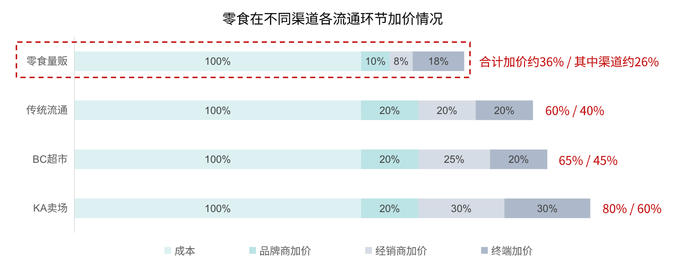

所謂縮減產業鏈層級,就是減少流通環節加價。

據華泰證券測算,零食在不同渠道各流通環節的加價,最高是KA賣場,能達到80%,而在量販零食渠道只有36%。這就是核心的性價比優勢,同樣一包薯片在量販折扣店要比大賣場便宜30%以上。

提高單店周轉是線下渠道的必備功課,在量販零食行業主要有兩招:豐富SKU矩陣+精準選址。

零食消費屬于買方市場,傳統終端200-300SKU矩陣無法大量滿足消費者零食訴求,量販零食則把SKU矩陣提升到1500-2000,量起來了單店周轉自然也就跟著加快了。

在選址上,國內也不同日本開大店的做法,一般以深入學區、商區、廠區、社區四大客流熱點為主,輻射周邊1.5km,相比商超輻射周邊2-5km而言,更具購買便利性。

最后一個規模優勢,包含兩個階段,前期的瘋狂開店+后期的橫向兼并,最終達成擴大規模的目標。

2020年起量販零食門店從2000家到25000家,行業規模從60億至809億,3年復合年均增長率前者達到了132.1%,后者為138%,量販渠道份額從0.5%一躍至6.7%,商超渠道份額則從53.2%回落至48.4%。

借助上述三大策略,量販零食在短短四年間就創造近千億的產業規模。但瘋狂開店屬于內耗式競爭,不利于發展,于是去年開始轉向兼并,這也是行業進入下半場的特征之一。

2023年前,量販品牌的擴張主要表現為在區域稱王,到2023年頭部開始以投資、收購等手段向外擴張。

市場也漸漸呈現出雙寡頭格局,前兩名份額高達45%,頭部玩家加速整合導致整個賽道從小而散向集中化演進。

進入下半場的另一標志是,頭部企業在加速整合的同時進一步升級盈利模式,既要規模也要利潤。萬辰集團量販零食業務2023年下半年凈利率才環比轉正到1.1%,2024年Q1就提升至2.5%。從燒錢擴張逐漸轉為提高盈利能力,逐步形成穩定盈利模式。

如何突圍?

量販零食的崛起有一定必然性,長尾高頻、流通高毛利低門檻、供給過剩、加盟模式擴容……這些都導致量販零食本身的進入門檻不高,尤其是零食品類占地面積又小,一個100平米左右的門店就能放下上千個SKU。

量販零食當前的狀態,一句話概括就是既要規模也要利潤,但這事要分拆來看,前文提及的極致性價比+產業鏈提效,是為了低價+走量,核心是用效率做渠道溢價。

至于規模,上半場各家的競爭集中在拼手速搶點位,也就是開店密度上。

2023年上半年以前,量販零食的主基調是紅利共榮(區域化)。量販零食本身開店門檻和難度低,與其他連鎖對比還有可觀的投資回報率,資本、產業、個體紛紛加入,享受行業初期擴容紅利。

而到了下半場,行業進入分化和角逐期,開始拼效率,于是2023年下半年開始,主基調就變成了兼并(大吃小)以及全國化。

這也是頭部合理利用自己的規模優勢,因為產業趨勢過熱帶來局部的供給過剩,中小玩家的主要矛盾已經從多開店到活下去,而頭部的先發優勢和規模效應則越發凸顯:

1買手,零食很忙與中小型零食店在同一品類上,面向同一層級進貨的溢價達10-20%,同時每省去一個中間代理商,成本占比可降低約20%;

2 廣告,開店密度就是天然的廣告,頭部還會做IP、代言人等;

3 售后,大品牌基本建立了24h售后服務體系,不需要經銷商做售后。

量販零食行業的馬太效應,不出意外會絞殺更多中小玩家,不過對于頭部來說也遠沒有到躺贏的時候。

2023年至今,量販零食賽道有兩大擔憂始終壓制市場情緒,一是開店加速度變慢,二是格局惡化向上游要利潤。

而根據華創證券調研發現,開店速度上行業并沒有變慢,2023年同比數量已經翻倍達3萬+,預計2024年部分空白市場仍在開店,最終零食量販渠道收入或與線上渠道占比接近,行業規模約1300億,共5-6萬家店。

格局上雖然寡頭形勢已現,但并未至終局。行業要規模優勢的方式一是橫向兼并,二是讓利賺取流量(價格戰)。

不過在當前的發展階段,量販零食也不會大打價格戰。因為量販零食低盈利高周轉屬性,一旦陷入大規模價格戰,品牌方凈利率或從3%轉為虧損,而加盟商在回本周期已經拉長到一年半甚至更長后,也不排除轉向其他連鎖的可能性。

更有可能的辦法是,在增量市場通過價格戰培育用戶,一段時間后回歸正常化。類比共享單車、充電寶,當一種新模式沉淀為基礎設施后,品牌方動機在于如何收割消費者而非互相收割。

例如零食很忙2023上半年起在部分優勢地區加大散稱陳列,單店盈利優化。當前成熟地區的消費習慣已經培育起來,從過去拼手速到拼效率,基本進入穩定的競合階段。

尾聲

從現階段看,量販革命帶來的鯰魚效應不止于渠道,品牌方也紛紛下場做折扣渠道。這意味著量販零食催生的新一輪供應鏈革命,已經從下游延伸至上游。

以良品鋪子降價為標志,三只松鼠布局高端性價比、百草味強化“品價比”,零食全渠道開始問供應鏈拿效率,當前也在積極的折扣化摸索中。

一般來說,零食品牌可分為三大類型:大單品型,如恰恰、勁仔;矩陣型,比如鹽津鋪子、甘源食品等;以及零售型,主要代表是三只松鼠。

通常品牌方與量販零食的糾葛主要來自渠道利益。

量販零食與其他線下渠道存在天然利益沖突,供應商通常使用價格紅線管控、組織架構改造、差異化產品矩陣來處理渠道間利益沖突。其中差異化主要更高規格包裝,壁壘較低非討論重點。

價格紅線管控方面,總結下來是傳統線下渠道占比越高,與量販零食渠道的沖突越大,矩陣型及零售型公司處理相對容易,例如三只松鼠的線上占比達到70%。而傳統線下渠道占比較高的大單品型公司,對價格體系沖擊容忍度相對較低。

與此對應的是,線上占比較高的品牌在深層綁定量販體系。有兩種表現,一種是三只松鼠通過自主打造線下社區品質終端,逐步深化綁定量販零食業態。其終端門店在單店面積、SKU數、產品性價比上都對標量販零食終端。

另一種是通過參股下游量販零食系統以實現深度綁定,比如鹽津鋪子2023年出資3.5億元投資零食很忙,以完善終端鋪市,并提升單店SKU數量。

回到標題提出的問題,量販零食如果不想成為曇花一現,就要做到兩件事,其一極致性價比+產業鏈提效;其二與品牌方捆綁達成深層利益共同體。

結合日本量販零售業態發展來看,穩定的上游低價供給是必備條件,目前國內量販零食除了接受上游投資外,也在推自主品牌產品比例擴張,目的正是為了穩定供給。

至于極致性價比+產業鏈提效,就是量販品牌的內功修煉了。尤其是量販零食自身供應鏈的打造,零食很忙和萬辰今年分別投入10億和12億,為了支撐門店終端53.8%和111.6%的增長。