文|侃見財經

豬周期的困境,似乎已經開始解除了。

養殖行業作為周期性最為明顯的行業之一,今年上半年,生豬養殖行業的低迷局面得到了扭轉,生豬價格上行,推高了行業的景氣度。

這也預示著,生豬養殖企業的寒冬已經過去,春天正在到來。

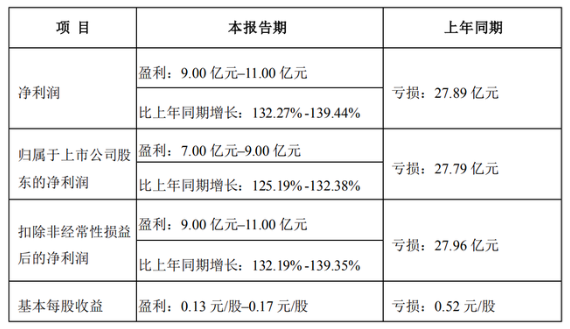

7月10日晚,生豬養殖龍頭企業牧原股份發布了2024年中期業績預告,預告顯示,今年上半年牧原股份預計實現歸屬凈利潤7億元至9億元,比上年同期增長125.19%至132.38%;扣非凈利潤9億元至11億元,比上年同期增長132.19%至139.35%;基本每股收益盈利0.13元/股至0.17元/股。

值得注意的是,今年一季度,牧原股份還交出了一份虧損的財報。

財報顯示,一季度牧原股份營收262.72億元 ,凈虧損為23.79億元。由此可以計算,二季度,牧原股份盈利至少在30億元以上。

對于業績的扭虧,牧原股份表示,公司2024年上半年經營業績實現扭虧為盈,主要原因為報告期內公司生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

牧原股份董事會秘書秦軍在電話會議上表示,公司6月生豬養殖完全成本較5月進一步下降,其中14元/公斤以下的場線出欄量超過55%,13元/公斤以下的場線出欄量達到18%。公司對完全成本年底降到13元/公斤充滿信心,并預計2024年全年出欄量將達到6600萬頭至7200萬頭。

那么,牧原股份為何能夠率先回暖?是否意味著生豬養殖行業正式進入上行周期?

實際上,對于生豬養殖行業而言,周期是每一家養殖企業必須經歷的過程。且在下行周期里,企業的虧損也是司空見慣的事情。

此前,在上輪周期頂部,由于豬肉的價格的上漲,導致了不少企業開始跨界養豬,使得生豬養殖行業“擁擠”不堪。面對不斷的跨界以及越來越擁擠的賽道,生豬養殖行業的巨頭們也不甘示弱,紛紛的擴充產能。

最終,合力之下,生豬價格開始下跌。根據相關統計,豬肉價格自2021年初最高的36.34元/公斤,下跌至2023年最低不足10元/公斤。

在這輪較為漫長的下跌周期里,此前擴充的產能,都成為了企業的負擔,但這些生豬養殖企業都沒有選擇去產能,而是選擇了“硬扛”。

但是,在這輪下跌周期里,每一家豬企的情況又不太一樣。而成本控制能力,就成了這些豬企最深的護城河。因為,成本控制能力越強虧損就越少,在下行周期中就越容易“熬”過去,這也是牧原股份之所以能率先扭虧的秘訣。

根據財報顯示,2023年牧原股份生豬養殖實現營收1082.24億元,同比下滑了9.62%,雖然該公司在營收上有所下滑,但全年生豬出欄達到了6381.5萬頭,同比增長了4.27%。其中,商品豬/仔豬/種豬分別出欄6226.7/136.7/18.1萬頭,全年完全成本約15元/公斤。也就是說,在巨大的成本優勢之下,雖然業績出現了虧損,但牧原股份的生豬養殖業務依舊是盈利的。

因此,從上述數據我們就不難看出,牧原股份通過成本控制能力構筑起自己的護城河有多牢固。

根據卓創資訊監測數據顯示,截至6月27日,年內全國瘦肉型生豬均價為15.38元/公斤,同比上漲5.18%;最高為6月11日的18.98元/公斤,較去年最高點上漲8.43%。此外,該監測數據還顯示,截至6月21日,全國7公斤仔豬均價為674.17元/頭,較年初上漲251.81%。

不僅如此,受前期產能與存欄去化影響,養殖端對“2024年豬價有上漲空間”達成共識,年內養殖端仔豬補欄需求較為旺盛,但供應相對有限,支撐仔豬價格上漲強勢。

換句話說,牧原股份等養豬企業終于扛過了行業的下行周期,這也預示著,未來隨著豬肉價格繼續上行,養殖企業的盈利能力會普遍增強。

侃見財經認為,隨著豬肉下行周期的結束,養殖企業的股價已于業績先一步回暖,未來隨著行業的業績持續向好,行業大概率將進入新一輪的上升周期。