文|游戲觀察

已經很久沒有如此令人期待的暑期檔了。

并非新品數量的爆發,也不是市場流水如何。《三國:謀定天下》、《鳴潮》、《七日世界》、《極品飛車:集結》以及后續一系列蓄勢待發的產品,不同細分賽道的多款新游能做到言之有物的切實進化。

并非買量和營銷的降本增效,基于玩法和內容的底層邏輯升級,對玩家對產業本身發展是長期的利好。

這是在版號常態提速、新老存量交替之后,又一個積極的發展信號。

變遷之路:固化——新老交替——全面升級

2022年之前,固化是手游市場評價的常見詞匯,特別是在市場總量停止增長的情況下。

一個標志性數據是,2022年Sensor Tower 發布的一份報告拋出了吸人眼球的結論,2022上半年全球手游市場1%(460家)的廠商創造了93%的行業收入,約為270億美元,余下的20億美元由46000+廠商共得。

放眼App市場整體也是類似的結論,1%的開發商占據了上半年收入的91%,約420億美元。

NPD Group也給出過類似市場馬太效應加劇的結論,2022年5月美國谷歌Play商店的支出同比下降了23%,App Store的支出下降了2.6%,而收入TOP 10的產品反而增長了1.3%。

而進入2023年,國內市場自Q1末期開始出現了小幅度新老交替換血的情況。

除了頭部企業重點產品的高舉高打,休閑游戲和重度游戲不在涇渭分明,相互偏移已成為明確的趨勢,用戶對于低成本風格化玩法內容的接受度也給小游戲以及中小團隊帶來新一輪的機遇。

以8月數據為例,2023年8月,中國移動游戲市場實際銷售收入為228.51億元,環比上升3.35%,同比上升63.73%。

主要增長原因為8月仍處于暑期,并包含七夕節日,相關活動再次刺激用戶付費;此外,本月新品《冒險島:楓之傳說》流水達5億元,同時上月新品《晶核》本月流水取得明顯環比增長。

對于企業本身,這些產品毫無疑問取得了成功,但從行業大盤的角度來看,腰部及以下產品的換血更多只能提供維穩或者回暖的幫助。因為游戲市場依舊是頭部瓜分了最主要的收入部分,另一方面,新上位的產品大多基于原有的成熟品類和玩法打補丁或是IP效應,更多屬于存量市場的替換。

今年暑期檔,我們終于等到了產品迭代的新利好。

除了橫壓一時的新銷冠DNF手游,小游戲市場玩法原型的超高速進化(各種版本的TD、自走棋、背包等)借由雙版本反哺反應到手游市場。

另一方面跨端(PC)的影響下,放松了廠商對于玩法的鐐銬,SLG、二次元動作、戰術博弈、SOC、賽車等更多垂直賽道都有以玩法內容進化為主導的亮眼新品登錄。

《三國:謀定天下》很大膽的對已有成熟的SLG生態進行了大量創新,除了強調降肝減負少氪金來吸納泛用戶和年輕用戶,包括六大職業體系劃分撼動傳統付費深度決定同盟地位、城池共建影響小團體社交等生態層面的動刀。

《鳴潮》以玩法為核心的差異化競爭,選擇以動作玩法的長板嘗試突圍,以游戲性與內容探索的結合的思路來成長。

《七日世界》除了怪誕題材的宣發,強調生存游戲高“自由度”設計來配合UGC以及選擇劇本維度的賽季玩法都是值得關注的部分。每個賽季都是不同的劇本故事,它們有著各自的規則設定、玩法模式、戰斗道具等,來保證新鮮感,這一套底層邏輯網易在率土等產品用的非常熟練。

《極品飛車:集結》大膽的挑戰開放世界。從品類進化的角度來看,賽車游戲操控體驗是地基,但這么多年過去玩家更需要上層建筑做出新的花樣,開放世界是很好的切入口。操作或者說手感的升級只是玩家體驗的一部分,開放擬真環境下的競速本身就是沉浸感的體現。

還有戰術博弈賽道的騰訊和網易的新一輪競爭,也都是圍繞玩法內容展開。

可以發現這些搶眼的新品并不只是在品質上下功夫,單純卷美術、卷優化,創新或者說產品的革新思路都重點圍繞游戲性展開,直面玩法革新難的挑戰。

這種集體性的爆發趨勢,也讓今年的暑期檔成為一個標志性節點。

針對肝和氪背后的長線邏輯

在今年騰訊一季報發布后的電話會議上,有分析師問到了一個與游戲相關的問題,“如何看新游戲的發布策略?”。

騰訊的首席戰略官詹姆斯·米歇爾是這么回答的,“游戲行業對于新品來說是一個具有挑戰性的行業,每一款新游戲不僅要與同時期發布的其他新游戲競爭,還要與市場上進化為長青游戲的那些最佳游戲進行競爭。我們的對策是,不斷提高推向市場的新游戲之標準,并且專注于數量更少但規模更大、質量更好的新游戲,推向市場的每一款新游戲都有很大的可能性成為長青游戲。”

以《金鏟鏟之戰》和《暗區突圍》為例,此前游戲價值論系列剖析了騰訊在游戲產品策略上的轉變,正在以“常青樹”式的發展曲線去做新游戲的立項與發行,以更長遠的眼光去看一個產品的成與敗,得與失。

其關鍵在于對于游戲公司而言,創新難度加劇以及用戶沉沒成本加重的情況下,新品想要獲得成功,只能兩個方向,要么突如其來的創新,要么就是走長線運營的思路,慢慢積累用戶,而不是短時間內企圖打開市場。

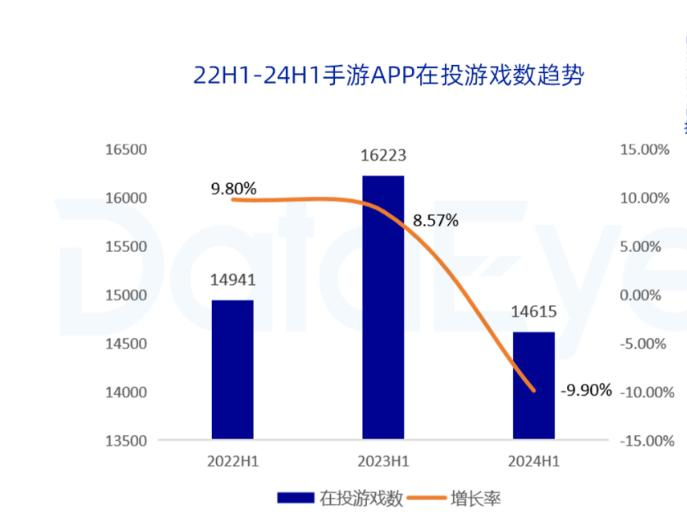

結合最新的買量報告,2024上半年大陸市場手游APP在投游戲數約1.46萬款,同比2023上半年的1.62萬款下滑9.9%,為近3年最低。而素材投放量對比去年同期增長51%,更少的游戲,投出了更多的素材,游戲投流集中化趨勢進一步凸顯,本身也是企業求穩護航個別產品更長線的表現。

除了騰訊系的產品,這種常青的產品邏輯正在被集體踐行,最外在直觀的表現就是廠商各顯神通,對肝和氪說不,傳達給玩家新的信號。

例如三謀之前喊出的不逼肝、不逼氪口號,砍掉諸多付費點,本身的預期收入應該是前期以吸納用戶培養為主追求長線穩定的曲線,結果首日反而取得了更亮眼的成績,確實算得上超預期。而且在SLG這樣的帶著重氪標簽的賽道收獲良心的評價,也非常有趣。

數值和付費也是SOC的老問題。劇本賽季的邏輯之一同樣包括數值控制,《七日世界》的制作人表示:“我們并不認為賣數值會讓這個產品變得更好,也并不認為賣數值可以給用戶帶來更優秀的體驗。”同樣是也是針對“肝”和“氪”。

砍付費當然是利好玩家,但也會帶來短期流水表面的壓力,甚至在個別比流水的風氣下收獲非理性的負面評價。

從產業發展的角度來看,廠商不約而同開始對玩法和付費動刀子自然是件好事,也是民心所向。

這樣的大趨勢下我們對于產品的審視也不應該僅限于流水排名,類似《暗區突圍》一樣,細分賽道上能否有更加健康穩定的發展曲線,探索生態與口碑影響力的更多可能性,是新一輪變革帶來的觀察角度轉變。