界面新聞記者|馬悅然

虧損成為今年光伏企業半年業績預告的主旋律,但仍有部分企業掙了錢。

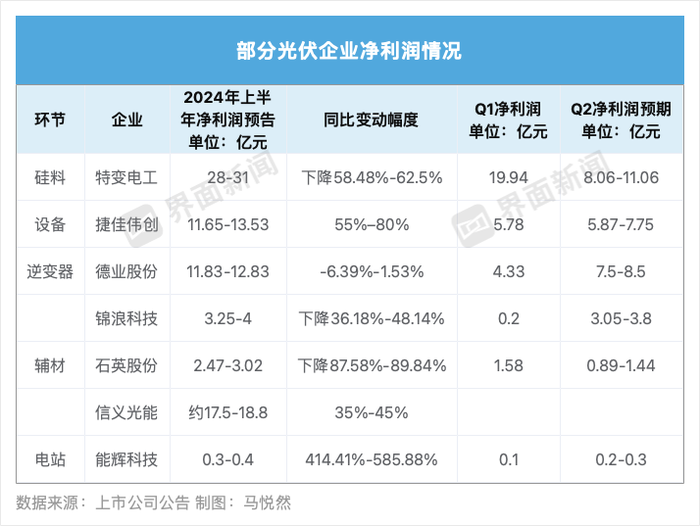

據界面新聞不完全統計,有七家主業非晶硅產業鏈產品的企業實現盈利,其中三家企業凈利超過10億元,三家企業凈利同比增長,它們主要涉及光伏逆變器、輔材、設備等環節。光伏晶硅主產業鏈產品主要包括硅料、硅料、電池、組件。

其中,特變電工(600089.SH)凈利潤達到28億-31億元,是目前行業已披露預告中盈利最高的企業。從二季度環比下降的數據來看,特變電工同樣受到產品降價影響,且其負責硅料業務的子公司新特能源(01799.HK)上半年凈虧損7.8億-9.5億元。但特變電工作為能源龍頭,除光伏外的其他業務撐住了業績。

其中,特變電工(600089.SH)凈利潤達到28億-31億元,是目前行業已披露預告中盈利最高的企業。從二季度環比下降的數據來看,特變電工同樣受到產品降價影響,且其負責硅料業務的子公司新特能源(01799.HK)上半年凈虧損7.8億-9.5億元。但特變電工作為能源龍頭,除光伏外的其他業務撐住了業績。

特變電工在預告中稱,發揮了輸變電高端裝備制造、新能源、新材料和能源四大產業協同發展優勢,輸變電產品、輸變電成套工程、發電業務、黃金業務穩步增長。

設備商也是今年上半年光伏行業利潤贏家。捷佳偉創(300724.SZ)預計上半年凈利超11億,同比增長率達到55%-80%。該公司稱,報告期內,公司訂單持續驗收帶來收入增長。

捷佳偉創的主要產品包括濕法設備系列、真空設備系列、智能制造設備系列、光伏電池設備及工藝解決方案等。

在5月末的業績說明會上,捷佳偉創曾表示,短期看光伏供需比有所上升,競爭加大,但長期看,隨著行業技術的不斷升級迭代,落后和高成本產能逐步淘汰,供需關系會逐漸改善,高效技術的優質產能則會引領市場發展。

該公司當時稱,一季度訂單主要是P型向N型的改造,二季度主要為新建TOPCon的訂單,訂單比預期好。

業績表現突出的兩家逆變器企業,業務均涉足光儲兩大新能源板塊,它們二季度的增長業績,一定程度上給行業注入了“強心劑”。

德業股份(605117.SH)、錦浪科技(300763.SZ)的業績均超過市場預期,前者上半年凈利在12億元附近,同比幾乎持平,二季度歸母凈利為7.5億-8.5億元,創歷史新高,環比增長73.2%-96.3%;后者二季度凈利潤3.05億-3.8億元,環比大幅增長約1425%-1800%。

德業股份強調了海外市場對業績的貢獻。據其公告,2024年上半年巴西、印度、德國等市場并網需求持續改善,東南亞、中東等新興市場戶儲需求爆發,其在亞非拉等新興市場出貨勢頭強勁。

德業股份在歐洲市場的市場份額也在持續提升。隨著下游渠道的進一步拓深,與儲能逆變器產品的深度整合,該公司儲能電池包業務快速發展,規模持續擴大,收入利潤同比大幅增長。

此外,上半年德業股份以自有品牌除濕機為主的家電業務也表現亮眼,利潤同比大幅增長。

華創證券點評稱,德業股份成本及費用控制能力出色,預計二季度盈利能力仍保持較高水平。亞非拉等新興市場的電網建設相對落后,用電需求較大,隨著光儲裝機成本的持續回落,市場景氣度有望持續。鑒于儲能市場的高速發展,預計德業股份儲能業務2024年有望實現翻倍以上增長。

錦浪科技也提到了海外市場的貢獻,稱上半年光伏和儲能逆變器的接單量持續向好,海外出貨占比提升,隨著公司產能的提升及供應鏈的改善,產品出貨量增長;新能源電力生產及戶用光伏發電系統業務也得到持續改善。今年上半年,其非經常性損益對凈利潤的影響金額優于上一年表現。

錦浪科技最新投資者關系活動記錄表內容顯示,隨著成本端高價物料庫存持續消化和海外占比提升,二季度毛利率有所恢復。該公司對于三季度出貨比較樂觀,預計海外出貨目標環比增長30%-50%。

輔材企業中,玻璃龍頭信義光能(00968.HK)上半年業績實現了正增長,約17.5-18.8億元的凈利規模,在上述企業中僅次于特變電工。

摩根士丹利發布研究報告稱,信義光能業績與市場普遍預期基本一致,增幅向好是由于去年投產的六條生產線產量釋放,推動期內銷量增長,同時純堿、天然氣等生產成本下降,以及去年同期盈利基數較低,亦推動期內業績增長。

摩根士丹利同時提及,該公司基本面仍然受壓。自5月中旬以來,國內外需求疲軟,同時今年至今新投產的產能增量令玻璃供應量不斷增加,供需不平衡加劇,導致材料庫存堆積至約一個月,玻璃價格亦下降,預期行業基本面在短期內繼續推低光伏玻璃價格,從而拖累信義光能下半年盈利表現。因此,未來信義光能業績情況還存在一定的不確定性。

相較之下,另一輔材企業石英股份(603688.SH)結束了去年的業績高增,上半年凈利潤出現近九成的下滑,但仍盈利2.47億-3.02億元。

石英股份解釋稱,受到光伏行業去產能清庫存影響,疊加光伏用石英材料市場需求同比大幅減少,針對市場變化且為降低壞賬風險,其執行謹慎銷售策略,導致上半年經營業績出現大幅下滑。

上游產業鏈下降,最大的受益者之一是終端電站。

光伏電站運營商能輝科技(301046.SH)上半年凈利潤大增414.41%-585.88%,二季度業績持續向好。該公司表示,報告期內,其分布式光伏業務增長較快,成為與地面集中式電站并肩的重要一極;同時重卡換電、儲能海外業務在上半年已經開始貢獻合同收入和利潤。

7月11日,光伏股市迎來久違大漲。截至當日收盤,德業股份漲停,錦浪科技、金剛光伏(300093.SZ)、億晶光電(600537.SH)等漲近7%;禾邁股份(688032.SH)、弘元綠能(603185.SH)等股漲超5%。隆基綠能(601012.SH)上漲4.87%,收于14.22元/股,市值重回千億以上,達1077.6億元。