文|第一財經商業數據中心

“史上最熱”夏天來臨,飲料的戰爭也隨溫度升高進入了“白熱化”階段。

先是無糖茶飲開始神仙打架,不光擠滿了貨架還打起了價格戰。緊接著以“中式養生水”為代表的植物飲料也悄然升溫。憑借258.89%、87.64%、51.49%的增速,2024年1-5月,植物飲料在天貓、京東、抖音的銷售額實現全面高增。

消費者對植物飲料的需求走高并非偶然。

近年來,隨著年輕人對于中式養生快速走完“理解,成為,超越”的全過程,“藥食同源”的植物飲料就成為這些“脆皮”消費者們的心頭好,甚至作為“冰中式”成為年輕人的續命水。據益索普調研數據,越來越多的消費者在面臨各種健康困擾時會尋求植物飲料的幫助,79%的消費者在身體不適時飲用過植物飲料,比2023年多出31%。

那么,在消費者推動下,2024年植物飲料呈現出怎樣的格局?入局的品牌都在講什么樣的新故事?作為植物飲料“新秀”,中式養生飲品還能“野蠻生長”多久?

注:本文中的植物飲料是指以植物或植物抽提物(水果、蔬菜、茶、咖啡除外)為原料(非果蔬類植物的根、莖、葉、花、種子及竹或樹木自身分泌的汁液,如谷物、食用菌、食用藻類和蕨類、可可、菊花等)經加工或發酵制成的罐裝即飲飲料制品,并且不包括植物蛋白飲料和現制植物飲品。

中式養生飲品是指涼茶、酸梅湯之外,遵循中式養生理念,采用豆類(綠豆、紅豆等)、谷物(芝麻、薏米等)、干果(紅棗、枸杞等)、花卉(金銀花、雞蛋花等)等既是傳統食物又有藥用價值的食藥材料,通過煮制、萃取等工藝制成、主打傳統養生概念的罐裝即飲植物飲料。

腰部品牌線上“洗牌”,線下穩定

提到植物飲料,你腦海中浮現的是什么?

是經過歷史變遷而家喻戶曉的消暑飲品酸梅湯;還是憑借一句廣告語而走出嶺南地區的涼茶;亦或是以中式養生為賣點的新晉網紅豆薏米水和紅棗枸杞水。

隨著輕養生理念的推動下,植物飲料的種類變得日益豐富,逐漸擺脫“涼茶”“酸梅湯”品類的限制,市場上大體形成了包括涼茶、酸梅湯、中式養生飲品、植物原漿等在內的多個具有代表性的細分品類。

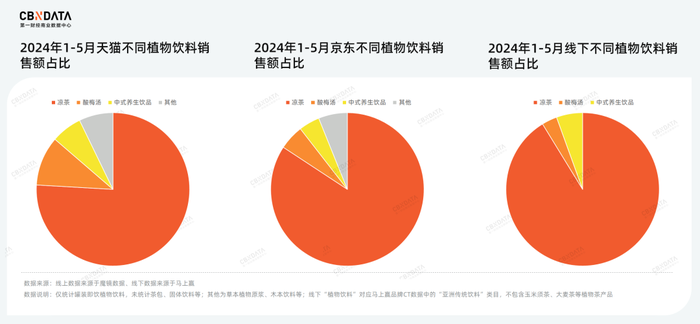

其中,涼茶占撐起了植物飲料大半“江山”,是最主流的細分品類。作為成功走向全國的地域性飲品,其無論是在天貓、京東這樣的傳統電商平臺,還是在線下渠道,都牢牢占據著領先地位。而緊隨其后的品類,線上線下則有著明顯的差別。線上市場,酸梅湯占據著更高市場份額。相比之下,中式養生飲品則在線下的優勢更為明顯。

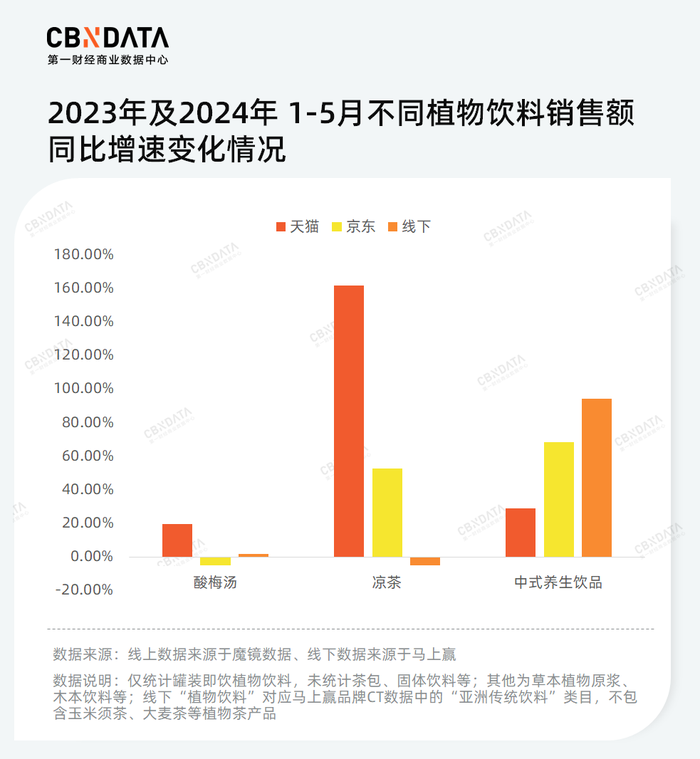

增長方面,和去年同期相比,2024年1-5月不同品類的表現冷暖不一。酸梅湯似乎是最先觸碰到天花板的細分行業,除了在天貓平臺有雙位數增長,京東及線下渠道的銷售額均變化不顯。與此同時,一度被業內認為已經“涼涼”的涼茶,在線上的增速表現可圈可點,一方面在天貓平臺完成了翻倍增長,另一方面在京東平臺也保持著近50%的增速。此外,從“被忽視”逐漸轉變為“被接受”的傳統養生飲品在“新瓶裝舊酒”后,步入了高速增長的階段,無論是在貨架電商還是線下渠道均實現了增長,且線下銷售額的增速超過了線上平臺。

中式養生飲品在線下的快速增長主要依賴于其便利店渠道的高增。在這種即用即飲的場景中,“無糖”心智拉滿的中式養生飲品明顯比涼茶、酸梅湯更受到消費者的歡迎。

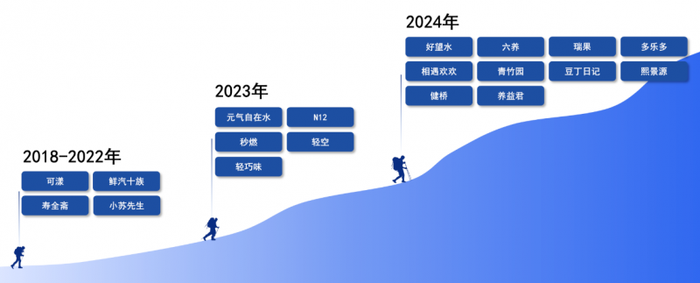

從品牌角度來看,當前植物飲料市場已形成了多元化的競爭態勢。其中既有以涼茶為核心的傳統老字號品牌王老吉、加多寶等;也有像康師傅、統一這樣以酸梅湯為切入點的頭部勁旅;還有通過差異化策略獲得市場認可的新興品牌,如元氣森林、可漾、好望水等,它們憑借紅豆水、桂圓水等中式養生飲品成功出圈。

隨著各方勢力“搶灘”植物飲料市場,2024年行業依舊集中,王老吉與加多寶等龍頭企業的市場地位穩固,腰部品牌線上線下的競爭格局卻呈現出不同程度的變化。

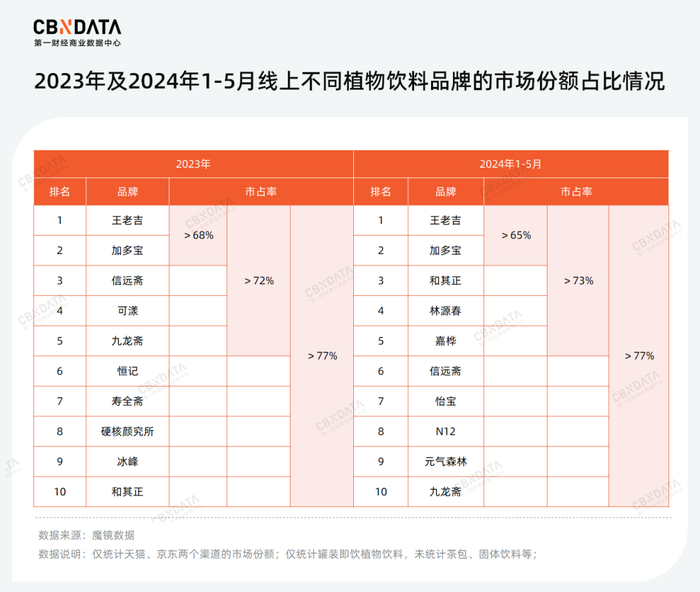

首先線上方面,從2023年至2024年1-5月,植物飲料銷售額TOP10的整體市占率基本保持穩定。然而,王老吉、加多寶兩個涼茶品牌的頭部地位出現輕微松動,市場份額略有下滑。TOP10的變化主要集中在3至10名之間。在酸梅湯失寵的情況下,信遠齋與九龍齋遭遇了不同程度的下滑,而恒記、壽全齋、冰峰等品牌更是消失在榜單中。

同樣跌出榜單的還有可漾、硬核研究所這類中式養生飲品知名品牌,取而代之的是與二者一樣關注度拉滿的N12和元氣森林。此外,專做樺樹汁飲品的品牌林源春、嘉樺異軍突起,首次躋身植物飲料線上渠道銷售額前十。

對于線下而言,銷售額前十品牌的表現更為穩定,上榜品牌并未更新。其中王老吉、加多寶依靠卓越的渠道輻射能力,不僅牢牢占據前二的位置,而且優勢進一步擴大,與其他品牌的市場份額差距愈發明顯。相比之下,第3至第10名品牌的市占率持續縮水,而在排位上元氣森林最具突破。作為唯一一家上榜的新銳品牌,元氣森林憑借子品牌元氣自在水,從線下植物飲料行業市占率第8名上升至了第4名。

從產品說起,植物飲料2024年在打什么牌?

產品的競爭是品牌競爭的起點,也是終點。

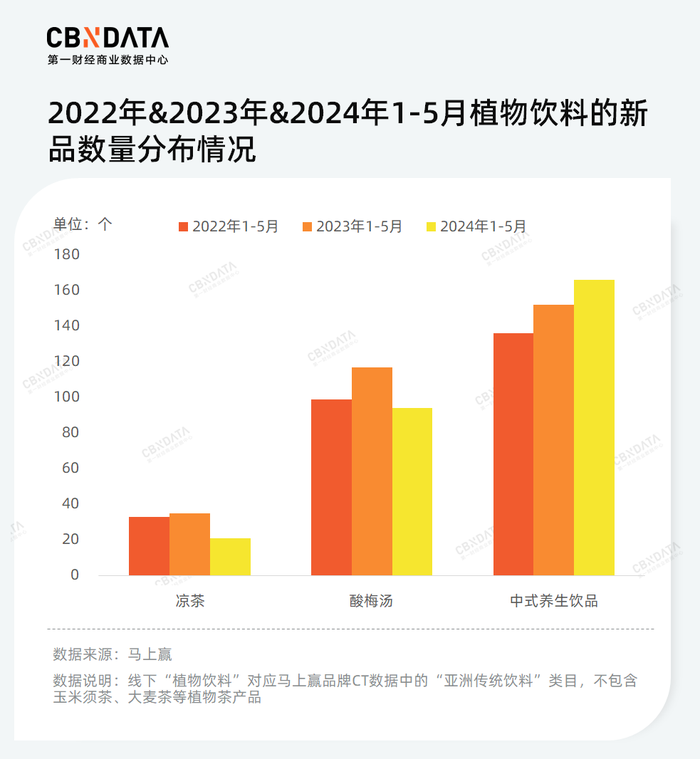

最近幾年,擁有“大單品依賴癥”的植物飲料品牌加快了對產品的營銷與品類的創新,力圖面向行業、消費者講好差異化故事。馬上贏數據顯示,傳統品類涼茶、酸梅湯的新品數量在去年1到5月達到頂點后,在今年有小幅回落。同時,中式養生飲品則在推陳出新的道路上一路狂奔。

從品牌推出的新品與時下流行的爆品中,可以發現無論是植物成分、賣點還是價格,都成為品牌們力求差異化的關鍵要素。

植物成份:木本植物“殺瘋了”

植物飲料一直是草本類、藥材類與食材類植物的天下。

先是涼茶的全國化讓金銀花、雞蛋花、甘草、仙草、夏枯草等草本類植物成為熱門成份。緊接著“大補”熬夜水的流行又助推了人參等藥材類成份的出圈。到了2023年前后,以元氣森林為代表的品牌推出的薏米水與紅棗水并頗受關注,食材類植物成份又成為了香餑餑。

如今,作為木本植物成份,白樺樹汁起勢,成功在植物飲料領域撕開一道口子。根據飛瓜數據,“白樺樹汁”在小紅書上的歷史瀏覽總量呈指數級走高,近90天的話題瀏覽量更是同比增長了853.18%。

除此之外,白樺樹汁相關飲品的銷售額也在快速增長,樺樹汁也順勢成為增速最快的植物成份,做到了既賺吆喝又賺錢。

賣點:不留余力日常化

2018年,好望水憑借“天然草本+快樂氣泡”的組合成功捕獲年輕人的心,成為了“中式快樂水”。前不久,好望水推出全新系列,摒棄了氣泡,主打“用喝水的方式,照顧你的日常”, 致力于成為“水替”。

無獨有偶,其他品牌在推廣新產品時也紛紛講述水替故事,無論是元氣森林推出“更解渴”的菊花茶,還是“每日飲用感受變化”的N12人參水,品牌都在向消費者傳達傳達補水與養生并行的理念。

而消費者對“水替新貴”也表現出了濃厚興趣。益索普《2024年包裝即飲茶和植物飲料的市場和消費者洞察分析》的數據顯示,經過調研,有29%的消費者預期未來將更頻繁地飲用植物飲料。

價格:瞄準5元以下市場

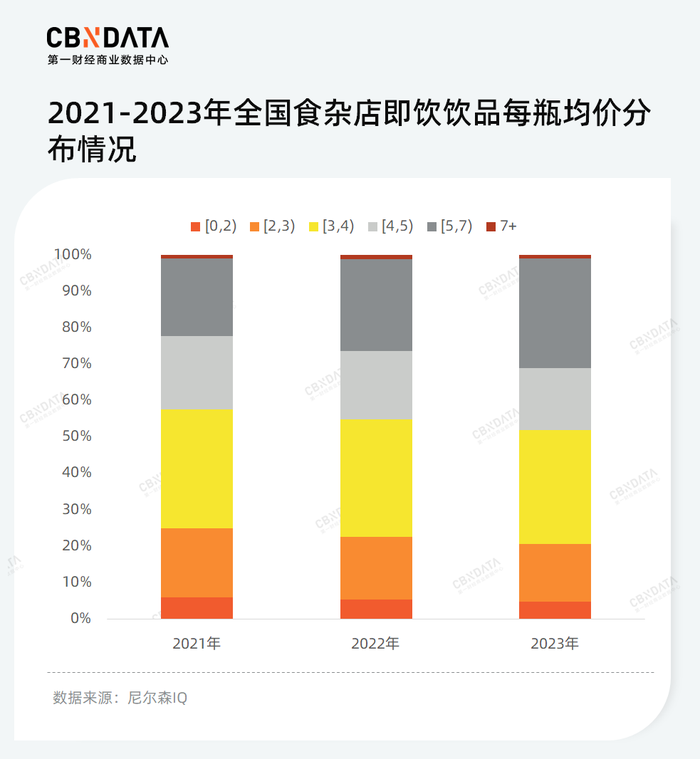

近兩年,5元以下的飲料在市場上越來越少見,有報道稱便利店中近8成的飲料價格超過了5元。

尼爾森IQ發布的《2024中國飲料行業趨勢與展望》也顯示,售價在5元及以上/瓶的飲料銷售占比已從2021年的22.2%上升至2023年的31.0%。

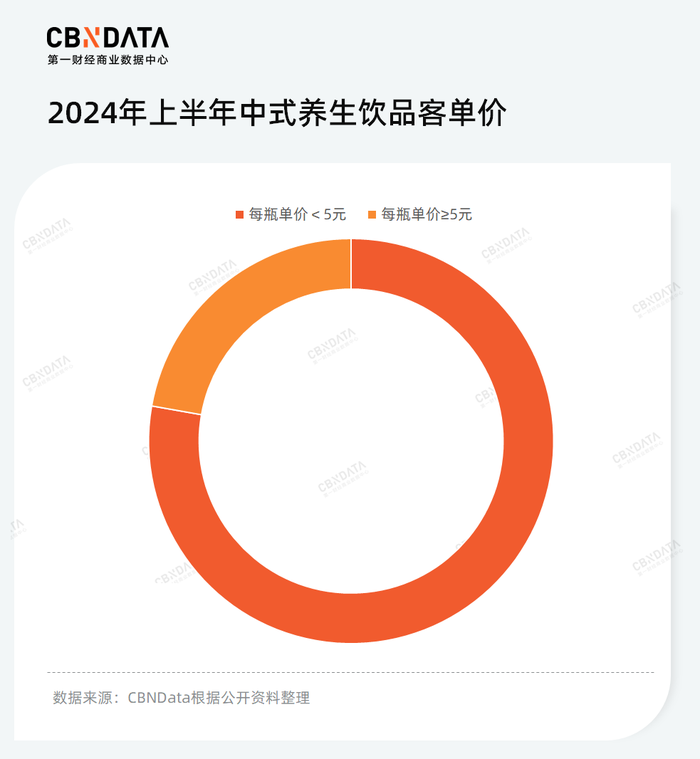

植物飲料也不例外,無論是N12陳皮紅豆薏米水還是元氣自在水,這些在前幾年上市的產品扎堆在5元以上價格帶。然而,隨著5元以上價格區間競爭日益激烈,不少品牌在2024年開始“自降身價”,錯位推出“親民”新品。CBNData通過公開資料整理發現,2024年上半年,超7成中式養生飲料新品都將價格定在5元以下。

以元氣森林為例,2023年初,以“森林的茶”為商標上架的“麥茶”新品,每瓶600ml的售價約為5元。最近該產品的商標換回“元氣森林”,零售價格也調整為4元。此外,元氣森林還推出了同系列產品菊花茶,同樣規格的每瓶零售價也為4元。

作為新敘事的中式養生飲品還能“野蠻生長”多久?

正如文章開頭所述,惜命的年輕人已經意識到養生的重要性,但他們并不能拒絕熬夜的習慣以及調味重的外賣。因此,喝“養生水”這類“便攜養生”的方式,成了很好的安慰劑。這也是大小品牌押寶植物飲料的重要原因。近日,統一就從韓國引進“漢方”植物飲料——玉米須植物飲料和枳椇子植物飲料。

作為植物飲料的“新故事”,雖然下場做中式養生飲品的企業眾多,可目前跑出來的品牌似乎只有元氣森林。馬上贏數據顯示,2024年1-5月,元氣森林推出的紅豆薏米水與紅棗枸杞水在各地區線下的SKU銷量中名列前茅,甚至在華南與西南地區以外的多個地區成為線下銷量最高的單品。

雖然其他品牌反響平平,但也體現出養生植物茶飲市場擁有巨大潛力,值得各方勢力持續深挖。

不過,與茶飲料不同,中式養生飲品本身與常識有著深度綁定。這就導致,一方面受當地文化傳統的影響,產品往往具有“獨特性”,難以在全國范圍內的迅速擴張。另一方面為降低市場教育成本,入局中式養生飲品的品牌紛紛推出紅豆薏米類、紅棗枸杞類、綠豆類等最大公約數產品,僅因品牌調性的不同,配方、包裝等方面會有細微調整,所以上市產品同質化嚴重。此外,品牌若想在產品配方上實現差異化,如何兼顧適口性與健康理念仍是需要翻越的高山。

與此同時,由于缺乏專業營養知識和長久堅持的毅力,年輕人對養生上頭快,下頭也快,最容易跟風。此前新華網發布的《Z世代營養消費趨勢報告》顯示,超過半數的“Z世代”表示科學營養的膳食生活方式堅持幾天就容易放棄,62.44%的“Z世代”表示購買營養產品后有浪費的可能。這也導致中式養生水能火多久,是否會像無糖氣泡水一樣曇花一現,仍是未知數。

總體來看,隨著大小品牌的加碼,新的“風口”正在形成,這場剛剛開局的游戲還有很多機會點。與其在無糖茶市場卷出“內傷”,現在入局中式養生飲品等植物飲料,緊迫又合理。