界面新聞記者 | 莊鍵

今年上半年,寧德時代(300750.SZ)依然領跑國內動力電池市場,并且在磷酸鐵鋰細分市場反超比亞迪(002594.SZ)。

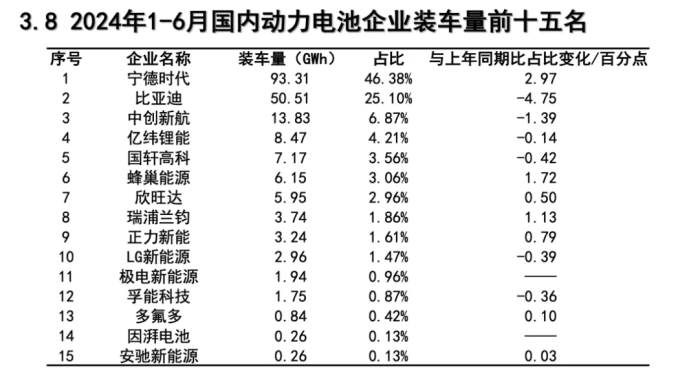

7月10日,中國汽車動力電池產業創新聯盟公布最新數據顯示,1-6月,國內動力電池累計裝車量203.3 GWh,同比增長33.7%。國內新能源汽車市場共有50家動力電池企業實現裝車配套,較去年同期增加2家。

在國內動力電池裝車量排名中,寧德時代和比亞迪分列前兩位。

寧德時代今年1-6月市占率為46.38%,比亞迪市占率為25.1%。兩者的市占率差距擴大至21個百分點,去年上半年,雙方的市占率僅相差14個百分點。

與寧德時代向汽車廠商外供動力電池不同,比亞迪的動力電池主要供應于自產新能源汽車。根據高工產業研究院的統計,去年其用于自供的動力電池裝機量占比約94.8%。比亞迪也在持續推動動力電池外供,國內客戶已包括中國一汽、一汽豐田、長安汽車、小米汽車等多家。

排名動力電池裝車量榜單第三至第五位的,依次為中創新航(03931.HK)、億緯鋰能(300014.SZ)與國軒高科(002074.SZ),與去年上半年一致。

在榜單前五位的企業中,寧德時代是唯一市占率同比提升的,提升幅度接近3個百分點。

排名第六至第十位的企業,依次為蜂巢能源、欣旺達(300207.SZ)、瑞浦蘭鈞(00666.HK)、正立新能和LG新能源。

相比去年同期,蜂巢能源、瑞浦蘭鈞、正立新能排名上升,欣旺達和LG新能源排名下滑。除LG新能源市占率下滑外,其余四家企業的市場份額均同比提高。

今年上半年,國內磷酸鐵鋰電池占總裝車量的69.3%,遠高于三元電池30.6%的市占率。其中,6月單月的磷酸鐵鋰市占率達到74%,與5月一致,再創年內新高。

磷酸鐵鋰和三元電池為國內動力電池兩大主流路線。借助創新技術,磷酸鐵鋰安全性和成本等方面的優勢愈發凸顯。2021年7月,磷酸鐵鋰電池的市場份額超越三元電池,此后便一直保持領先。

韓國研究機構SNE Research曾指出,在當下強調性價比的電動汽車市場上,動力電池逐漸向更具價格競爭力的磷酸鐵鋰電池傾斜。

就磷酸鐵鋰電池裝車量而言,寧德時代今年上半年排名首位,裝車量為52.43 GWh,以37.19%的市占率超越比亞迪,比亞迪市占率為35.79%。

去年全年,比亞迪磷酸鐵鋰電池裝車量排名國內第一,較第二位寧德時代的市占率高出約七個百分點。今年前六個月中,寧德時代和比亞迪分別有三個月排名單月磷酸鐵鋰電池裝車量首位。

就三元電池而言,寧德時代同樣排名首位,今年上半年的市占率為68.02%,遠超排名第二位的中創新航,后者市占率為8.88%。

中國汽車動力電池產業創新聯盟的統計顯示,今年1-6月,國內鈉離子和半固態電池均實現裝車。其中,鈉離子電池的裝車量為1.5 MWh,配套企業為孚能科技(688567.SH)、寧德時代和中科海鈉。半固態電池的裝車量為2.1 GWh,配套企業為衛藍新能源。

出口方面,今年上半年,國內動力電池累計出口量達60 GWh,同比增長8.2%。動力電池出口排名前三的企業,分別為寧德時代、比亞迪和孚能科技。

其中,磷酸鐵鋰電池出口量為23.9 GWh,同比增長48.6%;三元電池出口量為35.6 GWh,同比下滑9.3%。