文|另鏡 晨曦

編輯|陳秋

順豐雖然去年8月向港交所遞交上市申請,但到今年6月才終于拿到備案通知書。一位不具名的業內人士推測,通過境內審批后,順利的話,接下來3個月內順豐就能敲鐘。

順豐控股赴港上市加速推進中,若成功赴港上市,順豐將成為快遞行業首家“A+H”股上市公司。

順豐不僅在國內市場要為護城河業務時效件繼續找增量,還在海外市場面臨激烈的價格競爭。雙線作戰,順豐的確需要更強的造血能力。

備案過了,逢上港股回暖

中概股回歸浪潮過后,從2023年 3 月 31 日起中國境內公司赴港上市有了新規。《境內企業境外發行證券和上市管理試行辦法》規定,赴港上市企業需向中國證監會履行備案程序并獲得上市備案通知書,才可進行聆訊及招股。港交所擬上市公司的招股書又有6 個月有效期。期限內未完成上市,招股書便會顯示失效。

簡單來說,因為還沒完成備案,加上港交所上市申請時效限制,順豐去年提交的招股書今年2月過期了。四個月后,在中國證監會備案成功后,順豐再一次向港交所遞表,更新了申請材料和相關財務數據。

低迷長達4年的香港股市同期出現回暖跡象。今年4月中到5月中,港股迎來一波超20%的強勁反彈。不過,與其說順豐趕上了好時候,不如說逐步回暖的港股市場需要順豐。

最新招股書顯示,順豐計劃至多發行6.25億股境外上市股。按截稿日順豐的A股每股價格推算,其在港股市場的募資規模將超過200億元。港交所需要順豐這樣的大型IPO項目擴大募資規模。港股市場今年上半年新增 30 家企業上市,數量與去年同期基本持平,募資規模卻同比下降26%。

而賺錢能力強的行業大公司也更容易激發投資者的熱情。招股書顯示,按2023年收入算,順豐是中國乃至亞洲最大的綜合物流服務提供商。

(圖:數據來源各家公司財報、交易所實時數據 單位:億元)

兩次巨虧和三次擴展

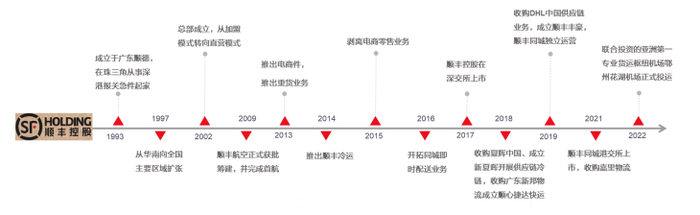

無論是2002年加盟轉直營,還是2013年切入中高端電商件,順豐的進化和擴張定位清晰,還是做中高端時效件生意,高投入、高定價、高利潤。

可是,時效件只是中國快遞業的一小塊蛋糕。電商件才是占行業單量超一半的大蛋糕。順豐從未放棄過電商件這個龐大的市場,屢敗屢戰。

—— 2013年10月,順豐標快定價6折,雙十一期間跟通達系搶月發件量2000票以上的客戶。但用直營模式來低價競爭,成本太高,導致其2014年盈利大幅下滑,不得不暫停。

—— 2016年四季度,順豐針對中小型電商客戶,日均超過200票的客戶每單17元;日均超過300票的客戶每單15元。順豐靠集中攬件代替每次上門收件,再次壓低部分成本。但快遞價格戰中,定價對商家來說還是太貴了。

—— 2019年5月,順豐選擇用時效件的閑置產能做“特惠電商件”,單票成本一下降到了5-8元。定價每單5元搶市場份額,卻還是一直虧損。2022年四季度該產品全部退市。

—— 2020年下半年,順豐下定決心做加盟模式,開建專門用來做電商件等經濟型快遞的物流網絡:豐網。開局就趕上剛回國的新勢力極兔速遞在義烏發起“8毛發全國”的兇殘價格戰。巨虧后不得不出售豐網。

順豐甚至嘗試自建商流。線上服務到家(O2O)的互聯網浪潮中,順豐開線下開便利店嘿客(后改名順豐家),試圖快速搶占社區入口,協同最后一公里物流。結果這次嘗試自2013年到2015年前后讓順豐虧損合計超16億元。順豐2015年剝離了電商零售業務,并于一年后尋求在A股借殼上市的機會,計劃至多募資80億。

此前保持低調的順豐也需要上市,好讓投資者們忘掉這次失敗的商業冒險,去相信另一個遠大前程。

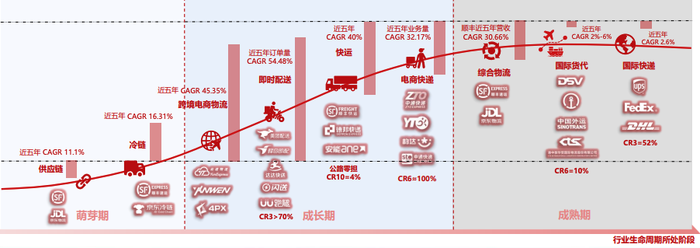

2017年正式登陸深交所后,順豐更多將自己定義為“快遞物流綜合服務提供商”+“智能物流運營商”。資本助推下,順豐圍繞物流產業鏈拓展了更多面向企業的生意:重貨、冷鏈、供應鏈、國際、以及同城配送。

但順豐始終最讓人放心的底牌是高利潤的時效件業務。因此市占率不高的順豐卻一直是中國最賺錢的快遞公司。可2019年它被通達系的中通超越了,而對手不是通達系,而是無紙化辦公的科技浪潮。

巨虧后上市講新故事的劇情再次重演。2023年5月順豐作價11.83億把經濟快遞服務豐網出售給極兔速遞,并于3個月后遞交港股上市申請。這次順豐的遠大前程在海外。2022年總營收占比上,供應鏈及國際業務(32.85%)一度幾乎與護城河業務時效件(39.51%)平分秋色,讓順豐看到新的希望。

尋找第二條增長曲線的長路上,順豐至少已經自我拓展了三次,從加盟到直營,從時效件到電商件,從快遞到綜合物流。它早已不只是一家快遞公司。

國海證券研究所分析師許可認為,無論是依托新興電商平臺的快速增長,還是深耕特定電商品類,提高滲透率,新增量也有逐漸放緩的時候。中國快遞公司遲早會轉型為一家綜合物流公司,并嘗試抓住時代機遇向全球擴張。

順豐已經走在快遞業探索第二條增長曲線的前沿,它的難題在于平衡擴張節奏和盈利能力。

進退都難,機會在哪里?

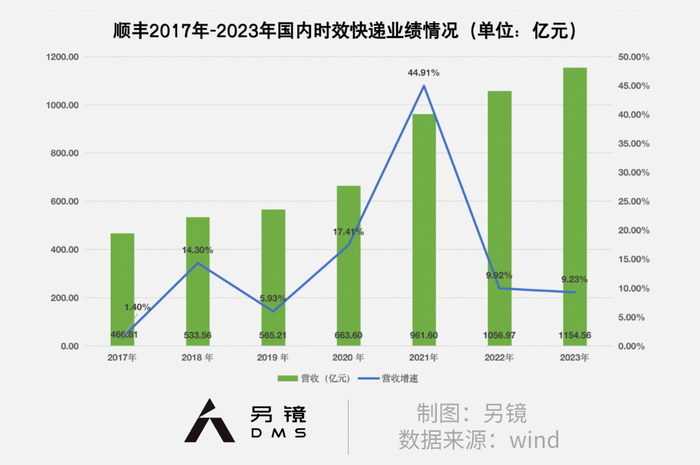

文件電子化成了順豐的敵人,連最賺錢的時效件業務也在找新機會,過去兩年順豐時效件業務業績仍在不斷增長,但營收增速明顯放緩。

順豐1993年由深港報關急件寄遞業務起家,2019 年以前文件類一直是其時效快遞件量的核心來源,包括文件票據、卡券、金融商務標書三大品類。2019年5月銀保監會率先實行車險電子保單成了一個信號——這年起,原本占順豐時效件件量48%的文件類由于電子化開始收縮。

一場疫情還意外加速了進程。2020年國家發改委明確推行各行業招投標全流程電子化。同年,銀聯推廣數字銀行卡,電子卡券。2021年,稅務局試點電子發票。好在疫情中順豐也發現了中高端消費和生鮮食品的寄送需求。2021年年度財報顯示,消費品類寄件占比超過45%。

但消費需求瞬息萬變,單一品類難以支撐起順豐的時效件業務。新一波短視頻電商、直播帶貨引發大眾沖動消費,也給順豐帶來部分退貨訂單。2021 年,中國通過短視頻、直播模式網購的退貨率(30%)遠大于通過傳統圖文電商網購的退貨率 (5%)。

長期來看,更大的機會來自中國工農產業的復蘇和成長。“快遞進村”、“快遞進廠”等國家政策扶持下,順豐在制造業工廠和農地里挖掘和整合寄送需求。

和國際快遞巨頭FedEx和UPS相比,順豐工業類時效件貢獻收入比率還不及其平均水平,存在增長空間。

而就在順豐時效件件量主力轉換的節點2019年,圓通、京東物流、中通、菜鳥、韻達相繼入場。電商件為主的快遞公司也要到中高端市場分一杯羹。盡管依賴航空運輸和直營派送累積了用戶口碑和先發優勢,擁有87架全貨機的順豐如今還是面臨競爭。拿下貨運航空牌照后,圓通和京東也開始紛紛買飛機。

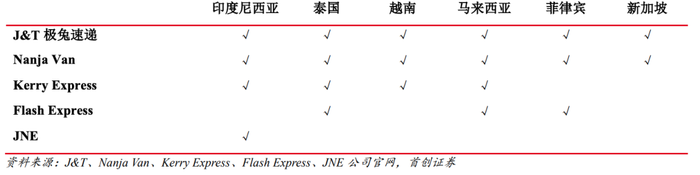

另一場競爭在海外,尤其是東南亞。過去 5 年,隨著代工產地轉移,東南亞成了全球電子商務增長最快的地區之一。東南亞就是十年前的中國。越南、泰國、菲律 賓、馬來西亞、新加坡、印度尼西亞六國的電商市場剛開始爆發。中國快遞公司有機會在東南亞復制一個自己。

背靠電商拼多多的商流和手機制造商OPPO的經銷網絡支持,2015年在印度尼西亞成立的極兔速遞就用五年時間成為東南亞第一大快遞公司。單量最大的印尼市場去年為極兔貢獻30%的營收。

但隨著電商平臺Shopee自建物流Shopee Express,Lazada選擇阿里系的菜鳥合作,印尼的快遞市場價格戰也越拉越激烈,導致極兔2023年在東南亞單票收入出現下滑。

印尼根據地競爭加劇,占營收60%的中國市場價格戰也遠未結束。快遞行業平均單價呈現逐年下降,從 2010 年的 24.57 元/件一路降至 2023年的 9.15 元/件。去年10月極兔掛牌港交所,又籌了35.28億港元。極致低價,虧錢搶市場的打法,再加上并購當地網點,極兔的快遞生意尤其消耗現金流。

避開競爭激烈的印尼市場,順豐的海外價格戰發生在泰國。2021年2月收購嘉里物流后,順豐自動加入泰國快遞價格戰,嘉里物流旗下Kerry Express曾長期占據泰國快遞行業第一。

但隨著極兔、泰國本土快遞公司Flash Express等新玩家加入,其市場份額不斷被蠶食,甚至在2022年陷入虧損。也是這一年,順豐流出在東南亞的“戰狼計劃”,試圖靠獎懲機制激發銷售的戰斗力。

同年,中通國際小程序上線了中國至新加坡、馬來西亞等地的5條集運航空專線。2023年初,圓通航空的兩條貨運新航線落地越南河內和泰國曼谷。此外,國際快遞巨頭DHL、UPS、FedEx也陸續在東南亞市場開展業務。東南亞快遞如今成了一場混戰。

順豐一直靠時效件活得足夠滋潤。直到過去5年里,它才體驗了一把做電商件的通達系活法。趕上價格屠夫極兔在義烏發起“8毛發全國”的行業史上最慘烈價格戰,監管下場調控才止損,順豐花近10億元買了個經驗。

但未來順豐會在海外市場面臨更為激烈的競爭環境,順豐欲港股上市募資超200億資金夠用嗎?如何穩住基本盤是順豐需要長久思考的難題。