文|巨潮 小盧魚

編輯|楊旭然

人形機器人,成了本次人工智能大會最吸睛的話題之一。

來自國家地方共建人形機器人創新中心、達闥、復旦大學、傅利葉、宇樹科技、開普勒、清寶機器人、樂聚等企業和單位的人形機器人,組成了“十八金剛”陣列,展示了如何通過控制實現動態協同并完成統一動作,大量觀眾駐足觀看。

特斯拉的二代人形機器人Optimus也在國內首次亮相,和中國產機器人一起展出。這讓不少投資人興奮地宣稱“2024年是人形機器人元年”。

從產品觀感上看,今年展出的人形機器人較去年有了大幅進步,并且越來越多中國企業的加入,意味著這些機器人產品將會更快速的迭代和量產。

但是,從實驗室到工廠,從To B到To C,從展臺到家庭,人形機器人的普及過程還很漫長,這種除了汽車之外最大的智能設備,想要進入到普通人的生活,還是有相當長的時間。

01 場景:最好的應用場景其實是家庭

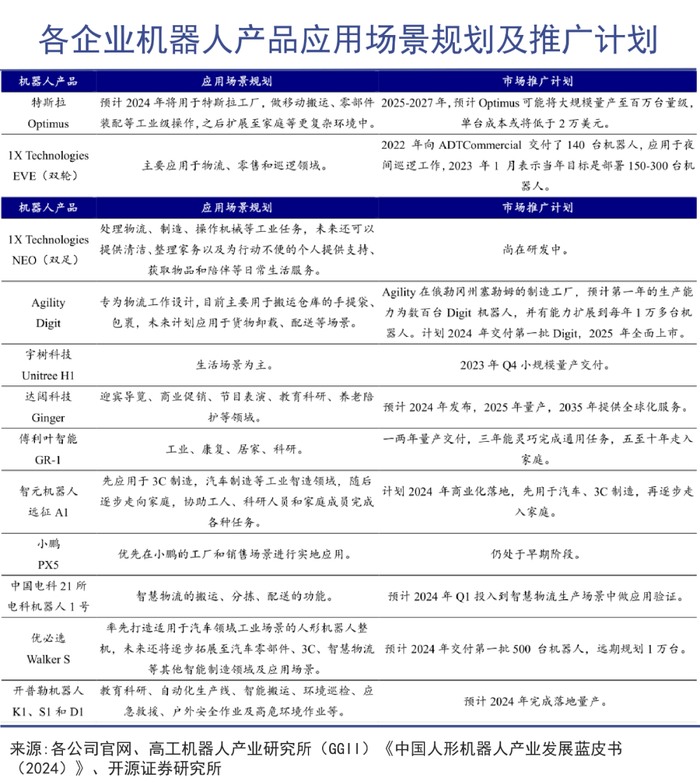

近幾年,不少中國創業公司都推出了自己的人形機器人,其應用場景主要聚焦于學校、工業、展廳等,適用于家庭、醫療的則是少數。這主要是因為在工業和商業服務場景下,人形機器人的商業化已經獲得了一些驗證機會。

此前,特斯拉Optimus已經是人形機器人的業界標桿。借助視覺神經網絡和FSD芯片,二代Optimus可以模仿人類操作,進行輕握雞蛋、搬運重物、電池分揀等動作訓練,直立行走速度也提升了30%,近期已經嘗試著特斯拉工廠開始“打工”。

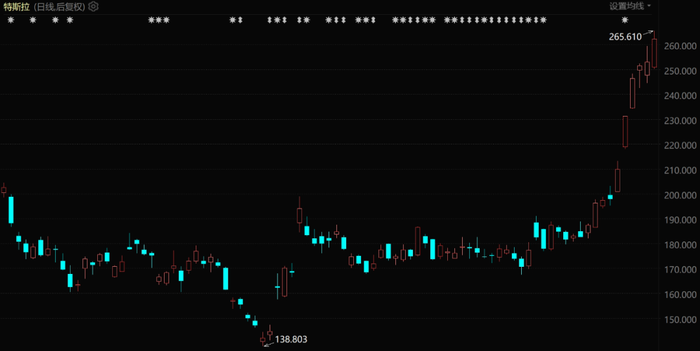

特斯拉股價表現(自2024年3月至今)

雖然特斯拉尚未在線下展出過原型機,只在官方視頻中披露過二代Optimus的動態效果,但這已經讓市場變得躁動——特斯拉股價在上周累計暴漲了27.11%,幾乎抹平了上半年的所有跌幅,市場對人形機器人的敘事表達了信心。

馬斯克也高調喊話特斯拉空頭,稱“一旦特斯拉完全解決自動駕駛問題,同時機器人Optimus開始量產,任何仍持有空頭頭寸的人都會被消滅,即便是蓋茨也不例外。”

目前特斯拉計劃在2025年底前實現量產上市。屆時將有超過1000個二代Optimus投放到特斯拉工廠,幫助員工完成生產工作。更長遠的目標則是在未來實現年產10億臺,占據市場10%以上份額,為特斯拉帶來25-30萬億美元的營收。

同樣要去汽車生產線上“打工”的,還有優必選旗下的人形機器人。本月初一汽大眾與優必選達成合作,要將引入工業版人形機器人Walker S開展汽車制造過程中的螺栓擰緊、零件安裝、零件轉運等工作。

優必選工業版人形機器人Walker S還會進入蔚來第二先進制造基地總裝車間、東風柳汽總裝車間等多家車廠進行實地“培訓”,在這個過程中提升研發能力,豐富工業場景可用的產品類型,并幫助工廠提高智能化和無人化水平。

短期內,各家廠商的應用規劃集中在了工業制造、倉儲物流、民生服務及特種應用領域。但中長期內來看,人形機器人的目標還是要走進千家萬戶,為家庭場景提供相關服務。

本次人工智能大會上復旦大學展示的“光華一號”,就是一款養老護理機器人。這款機器人計劃在四川、河南、江蘇、浙江等地開展測試,提升把老人從床上扶起來、攙扶老人到廁所等動作能力,并于明年嘗試開展小量產業化推廣。

達闥機器人研制的XR4“小紫”,手部尺寸操作靈活,可以拿起雞蛋和撲克牌,也可以完成烤面包片和裝盤、熨燙衣服等精細活,同時適用于工業制造、家庭養老和商業服務等多個領域。

但是XR4每臺39.9萬元起的預售價,就決定了這款機器人沒那么容易從B端市場走入C端市場。

可以說,最適合人形機器人應用的場景是家庭服務,而眼下最難推廣應用的場景也是這個。

02 智能:AI正在補全人形機器人的最后一塊拼圖

在大部分人的期待里,人形機器人應該去承擔瑣碎、沒有酬勞的家務活,而不是去搶奪生產線上有酬勞的那些工種。

但家庭服務其實是比工業應用更復雜、開放的場景,能很好地完成沒有價值的家務活的人形機器人,需要的研發投入和資本支持遠超一般的工業機器人。如果沒有大模型的爆發,家用人形機器人的未來會更加遙遠。

大模型通過從大量文本和圖像中學習,為機器人提供常識性知識,使其能夠處理各種任務,應對復雜場景,從而增強機器人的通用性。雖然圍繞著模仿人類還是超越人類存在質疑爭論,但大模型的應用確實在推動人形機器人領域的革命。

Figure 01就是一個很好的體現了AI賦能人形機器人的例子。今年3月,在與OpenAI宣布合作13天后,該公司就展示了裝有OpenAI提供的視覺語言模型(VLM)的人形機器人Figure 01的演示視頻。

在視頻中,Figure 01可以主動從雜物堆里翻出唯一可食用的物體交給人類,也可以在不需要具體指令的情況下,識別桌面狀態后,判定需要將盤子和杯子放回碗架上,并自動執行其決策。

這意味著Figure 01實現了感知、決策和執行一體化的端到端處理,通過在上層

控制策略采用 OpenAI 多模態模型,顯著提升了具身智能的智能化水平。

將視覺、聽覺、觸覺等多感官融合,生成式地想出解決問題的方法并在物理世界執行,這正是通用人形機器人需要的能力。有了多模態大模型的助力,這一切開始可以成為現實。

OpenAI也在近期重啟了四年前解散的機器人項目,以進一步推動人工智能與機器人技術的融合發展,探索新的應用場景和商業模式。這是為了保持公司在行業中的領先地位和競爭優勢。

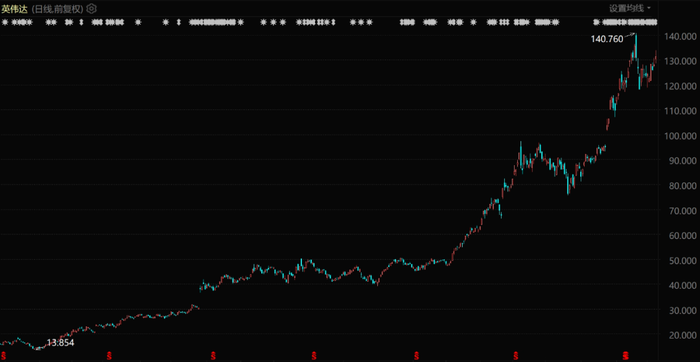

作為AI時代的“軍火商”,英偉達也試圖通過參與機器人技術的發展,探索出更多AI落地的商業模式和收入來源,如提供機器人軟件服務、云平臺服務等,好讓自己公司的估值故事更有吸引力。

英偉達已發布多項支持機器人的新品,例如可接收語言、手勢、文本等多類型指令,并與眾多軟硬件工具配合的GR00T人形機器人通用基礎模型;可支持上千個機器人同步模擬訓練的Issac Lab平臺;可提供每秒800萬億次8位浮點運算性能的,基于Thor芯片的人形機器人計算平臺Jetson Thor。

英偉達股價表現(自2023年1月至今)

與英偉達建立合作的公司,有望受益于AI計算平臺、模擬平臺等的升級,英偉達同樣希望受益于機器人和自主人工智能帶來的浪潮。

當然,人形機器人落地之路上的挑戰不只是智能化問題,而是包含了動力和能源管理、機械設計和運動控制、感知與感知處理、智能決策與規劃、人機交互與安全性、成本和可用性等關鍵問題。

技術的突破也許只需要一兩個天才的靈感,但是成本的控制卻需要整個產業鏈的努力。

03 降本:產業鏈掘金的機會

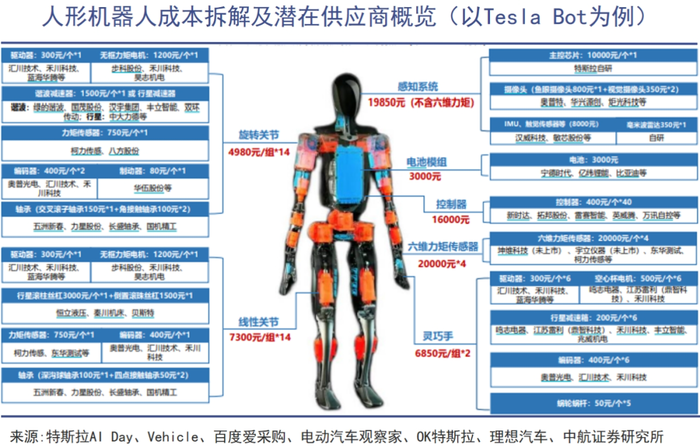

業內有著2萬美元是大規模推廣人形機器人的成本門檻的說法,特斯拉CEO馬斯克表示Optimus未來售價有望低于2萬美元/臺。

不過目前該產品的硬件成本約5-6萬美元,其零部件價值量排名為無框力矩電機(21%)、減速器(16%)、力傳感器(16%)、絲杠(14%)、空心杯電機(4%)、慣導imu(1%)和其他(28%)。

這些關鍵零部件具有較高的技術壁壘,既是人形機器人降本的主攻環節,也是國產替代的重要方向。

以減速器為例,這是國產替代可能性較高的領域,綠的諧波全球銷售額市占率為7%(日本的哈默納科全球銷售額市占率達82%,其余廠商銷售額市占率約為11%),在減速比、額定扭矩等方面追趕國際先進水平,打破了國外廠商的技術壟斷。

為了給機器人大時代準備產能,綠的諧波20億元定增項目近期已獲批,并且在新一代諧波減速器100萬臺、機電一體化產品20萬臺的年產能達產前,就已打起了價格戰,對協作機器人客戶供應產品的降價幅度達到約20%左右。

這種產能+價格的打法,不僅對綠的諧波公司業績有影響,對減速器行業的整體生態也構成大范圍影響,體現的是消費電子需求不振之下,供應鏈企業押注人形機器人廣闊增量的決心。

絲杠則是國產廠商奮起直追的一個領域,日本的THK、NSK和德國的力士樂、舍弗勒占據了中高端市場的主要份額,五洲新春、貝斯特、北特科技、恒力液壓等企業為了迎合人形機器人的技術浪潮,也在陸續布局高精密滾珠/滾柱絲杠市場。

目前人形機器人絲杠的壁壘主要在于內螺紋精加工,若能實現工藝突破和量產,機器人生產商就可以將把重心轉向規模化降本。雖然這會對供應鏈企業的成本控制能力和良品率提出較高要求,但也帶來了國產替代的機遇。

核心零部件之外,磨床、車床、繞線機等加工設備,PEEK材料、球墨鑄鐵工藝、冷鍛工藝等與材料降本和輕量化相關的新技術方向,也有望從人形機器人的熱潮中分得一杯羹。

雖然中國企業暫時還要圍繞特斯拉進行核心布局,但在技術上的追趕早已開始,目前中國人形機器人技術專利累計申請總量超6000件,超過日本、韓國、美國等國家,排名全球第一,在有效發明專利上,也以近1700件位居全球第二。

比起技術突破,量產和商業化可能才是更不容易解決的問題,成本和定價問題只是前者的顯性表達。所以現在廠家們也不是追求量產,而是逐步推進智能化提升和應用場景落地,在迭代中迎來行業大爆款產品的問世,從而開啟真正的商業化。

可以說,對于人形機器人公司而言,最大的成本其實是時間。