文|表外表里 赫晉一 楊曉慶 夏雅琴

編輯|曹賓玲 付曉玲

失去了中國的保時捷,依然過得很好。

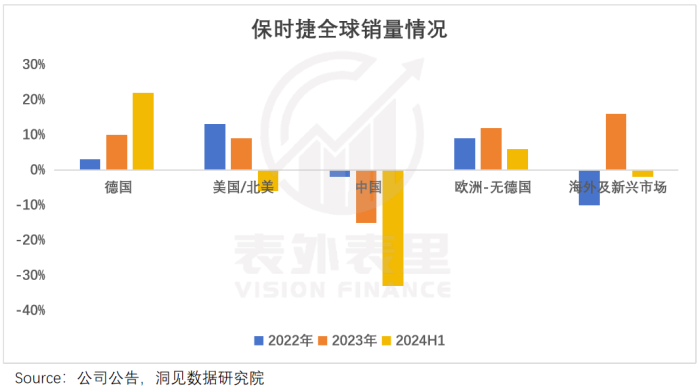

2024上半年,保時捷在德國本土交付量激增22%,歐洲其他地區也增長了6%;北美交付受海關影響有所下滑,但行情愈發火熱,當地保時捷已學習法拉利搞起了“配貨制”。

對于中國出現的價格“六折保”以及銷量下滑,保時捷解釋為“經濟形勢持續緊張和市場對價格的關注”,言外之意就是——錯的不是我,是這個世界。

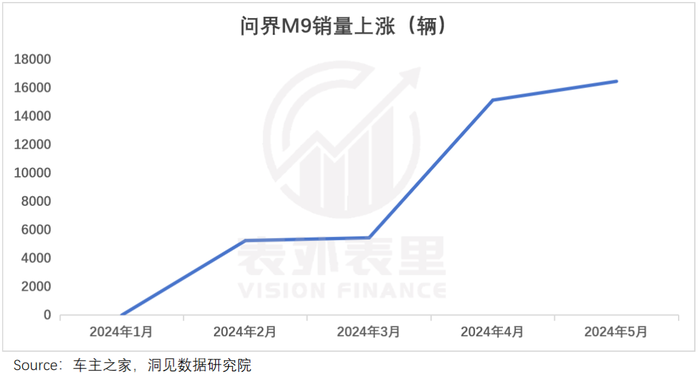

然而,傳統高端如攬勝運動、奔馳大G等,仍問者不絕;國產電動豪車也喜報頻傳,問界M9銷量節節攀升,定價168萬的仰望U9上市10天爆賣了1.3萬臺。

事實證明,中國消費者不是不買豪車了,只是不買保時捷而已。

細看保時捷在中國,今年明明是最努力的一年:4大車系都做了升級,911、帕拉梅拉推出了混動版,Macan飛躍到純電版,Taycan4更是號稱“中國專屬”。

但眾所周知,中國市場一直將“內卷”刻在基因里。

曾經的紐北刷圈榜單,保時捷一家獨占3席,如今被國產新勢力們“圍獵”;過去致敬保時捷的車型是“東施效顰”,現在已經變成了“好的設計都是心有靈犀”。

迎頭撞上中國汽車產業升級,保時捷泯然眾人矣。

一、稀釋、掉量、毀夢,品牌勢能墜入“下降螺旋”

稀釋、掉量、毀夢,品牌勢能墜入“下降螺旋”

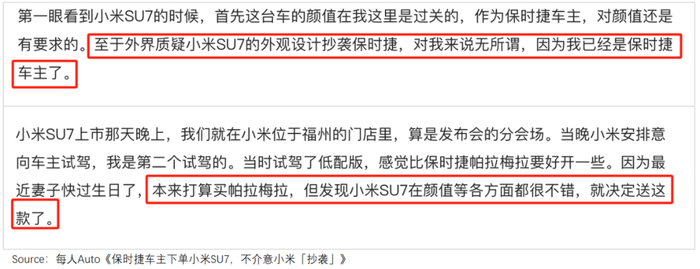

在輿論嘴里,正大賣的“保時米”,成為“保時捷不香了”的最大背鍋俠。

事實真的如此嗎?

可以看到,模仿保時捷,是車企們一貫的風向,但無論是像素級復制Macan的眾泰SR9,還是“蹭”Taycan的奧迪e-tron、奔馳AMG們,都沒有激起太大水花。

當下的小米Su7,也不一定能搶走保時捷的消費者,但顯然會給保時捷的品牌勢能帶來壓力。

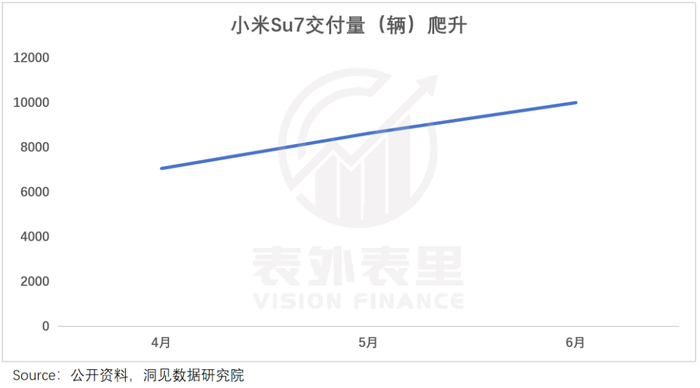

從4月開始交付,Su7持續放量,截止到6月底,已經交付超過2.5萬臺,是保時捷Taycan2023年中國交付量的近6倍。

可以看到,當下“保時米”和保時捷在街頭頻頻相遇,“李逵”“李鬼”分不清,帶蛙眼大燈的低趴跑車造型,再也不是保時捷的“專屬”。

不僅如此,小米工廠還開啟了雙班生產,2024年計劃交付超12萬,超過保時捷在中國的最佳銷量。

隨著Su7可見度的增加,保時捷的外觀獨特感會被進一步稀釋,品牌勢能逐漸被侵蝕,就像可樂加了一杯冰,隨著冰的融化,可樂的味道會變淡一樣。

而保時捷近百年走過來,車型都大同小異:911相隔50年的兩款車型,仍狀如“孿生”;Taycan的身上又處處是911的影子。

這種讓設計牛馬們羨慕不已的“一勞永逸”式設計傳承,是為了“在第一眼就能被認出是一臺保時捷”。

說白了,瞅一眼,就要讓人知道坐在駕駛位的車主身價不菲。

可Su7的放量,讓尊貴的保時捷車主可能會被誤認為是沒啥錢的屌絲,畢竟已經有不少人將Taycan錯認成Su7。

如此一來,“視車子如面子”的豪車消費者自然不太高興,給本就疲軟的保時捷銷量又一記重拳。

在今年初保時捷中國經銷商大會上,新豐泰、百得利和美東集團三家保時捷中國經銷商,拒不接受保時捷分派的銷售任務。

到了3月份,連核心經銷商都吃不消,捷成集團旗下具有代表意義的廣州天環廣場門店退網。

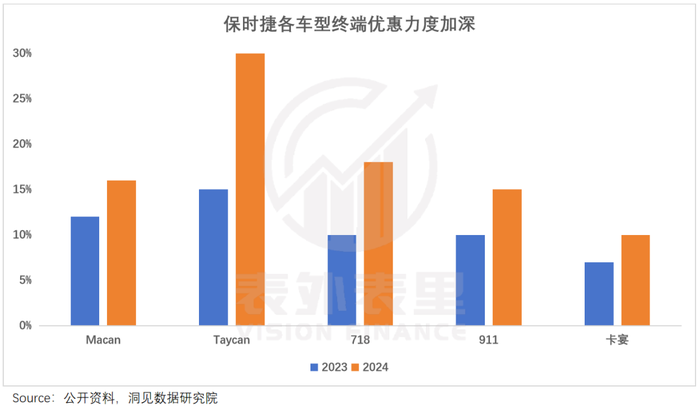

隨著經銷商一起撤退的還有保時捷的價格,可以看到,其所有車型促銷價一降再降,最大優惠底線已來到6折,讓你“44萬就能把保時捷開回家”。

但哪怕經銷商“吐血”讓利,中國客戶們還是一樣巋然不動——最新數據顯示,今年上半年保時捷中國市場銷量同比減少33%。

畢竟豪車要的就是“高不可攀”,降價反而抑制掏錢的欲望,也導致社會階級隔離效果大打折扣。

并且隨著保時捷的持續掉量,以及Su7產能加速釋放,保時捷的稀缺性會進一步受沖擊,品牌勢能螺旋下跌。

也就是說,保時捷立身的“尊卑隔離屬性”會面臨坍塌的風險。

當然,保時捷自己也意識到了這個問題。近幾個月開始嚴控經銷商打折,同時即將上市的各個新車型,也紛紛提價。

保時捷CFO更是在最近的采訪中高喊,“將在中國繼續投資品牌”。

但這樣轉向的效果會如何,沒人能說得準,畢竟“此保時捷已非彼保時捷”——也就是毀夢的開始。

曾經,保時捷用速度和激情,在全球范圍編織了一個不可逾越的超跑夢——911曾叱咤各大賽車比賽,創下勒芒24小時耐力賽19連冠。

911 GT3 RS在油門到底時,發動機的轟鳴聲可以達到108分貝,震耳欲聾的音浪讓人欲罷不能。

但進入電氣化時代,這一切被顛覆了。

在新勢力們面前,911已經“廉頗老矣”。去年特斯拉Cybertruck的交付現場,馬斯克大肆嘲笑道:Cybertruck即便是拖著911,也比911更快。

而曾經令保時捷車迷們腎上腺素噴射的天然聲浪,也受限于電動汽車的物理結構,銷聲匿跡。

當然,Taycan積極引入了模擬聲浪,但已不再特殊,畢竟各新能源品牌都推出了模擬聲浪。

換言之,保時捷在中國稀釋、掉量、毀夢,品牌勢能已經不復從前。而雪上加霜的是,其產品力也遭到了來自中國友商的擠兌。

二、從新能源時代的領跑者到追隨者

2020年,馬斯克在推特上向比爾·蓋茨開炮,因為蓋茨在采訪里夸了特斯拉,最后卻買了保時捷Taycan。

一向自詡“特斯拉全球最棒”的馬斯克都破大防了,可見Taycan影響之大。

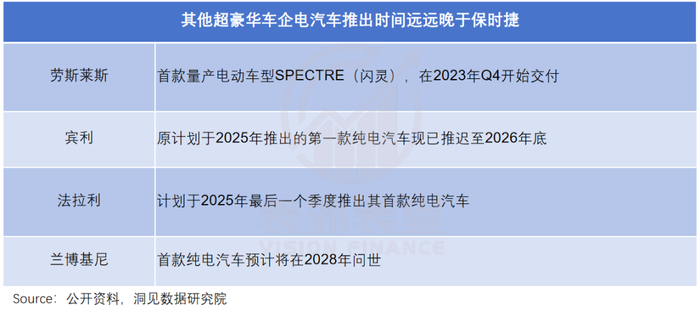

作為保時捷首款電動量產車,也是超豪華品牌里的第一部電動車,Taycan一上市就狂攬3萬輛訂單,接近911一年總銷量。

當時走高端路線的特斯拉Model S,性能版賣10萬美元左右,Taycan旗艦版直接飆至18萬美元,氣得馬斯克怒發幾條推特暗諷保時捷。

但馬斯克的質疑并不妨礙Taycan走紅,在車迷們眼里,Taycan“能滿足你對保時捷所有的想象”。

以保時捷最富盛名的“零百加速”為例,911花了半個世紀,才把零百加速從9秒推進到3秒內,而Taycan研發了9年就達到了這一速度。

3秒是什么概念?6秒以內,乘客的體感就像坐過山車一樣刺激;3秒以內,加速度可以讓手機貼在靠背上不掉落。

彼時的新能源汽車中,深耕電動車10年的特斯拉Model S只比Taycan快0.2秒,國內蔚小理最快要4.3秒。

更何況Taycan還有800V超快充等領先性能,“量產最強”實至名歸。2021年,其總銷量漲至4萬多臺,工廠一度忙到要向奧迪生產線「借人」。

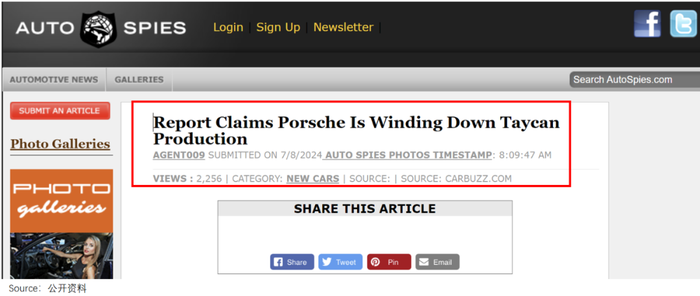

但如今,Taycan傳出了計劃減產的消息。

在中國這個保時捷曾經的最大單一市場,Taycan銷量大滑坡,單月上險量從巔峰期的近600臺降至不足200臺,跌幅超過67%;價格也跌落神壇,經銷商讓利一半以上,還賣不動。

反轉之快,以致于美東汽車在業績會上反思:“沒有用最壞的情景來預估”。

一開始,零百加速3秒以內的行列里,只是多了路特斯Eletre R+而已;到2023年,昊鉑SSR超跑也擠了進來,但同水平的一個巴掌還能數得過來。

然而到了今年,零百加速跑進3秒級的車型猛增至十幾款,新增的每一款都比Taycan快,并且價格還卷到了30萬區間。

轉眼之間,Taycan的最大賣點就“泯然眾人”了,800V超快充等優勢也漸漸被國內廠商們追平。

很顯然,幸運之神是調皮的,它眷顧了保時捷,卻忘了提醒保時捷,別人也拿到了時代的船票。

不僅是電動化,后續的智能化上,保時捷更是被比了下去。

過去2年,保時捷更新OTA功能的次數屈指可數,而特斯拉和國產新能每隔1-3個月就會更新一次。

更關鍵的是,保時捷智能化研發在德國進行,而其中國區高管曾說過:“德國不能理解相關最新的需求和技術,更缺乏測試的生態系統和技術基礎。”

比如,理想汽車設計總監曾是保時捷911的設計師,他看到理想汽車可以用手機控制冰箱溫度后,非常震驚。因為這個功能,保時捷車主花一個億也選配不到。

這導致小米Su7車主開始用語音打開手機二維碼交高速費時,保時捷車主還在忍受語音識別低效、經常卡頓掉線的車機系統。

OTA能力尚且如此,自動駕駛更不必說。問界M9都可以做到無人駕駛出廠了,Taycan車主把“智慧駕駛”全選滿,也只能得到一個L2級的半自動輔助駕駛。

當然,Taycan落地時根本沒有智能化,也沒有影響銷量。畢竟保時捷的車主,一半都是小姐姐,她們對電子玩具智能與否,感受是非常鈍感的。

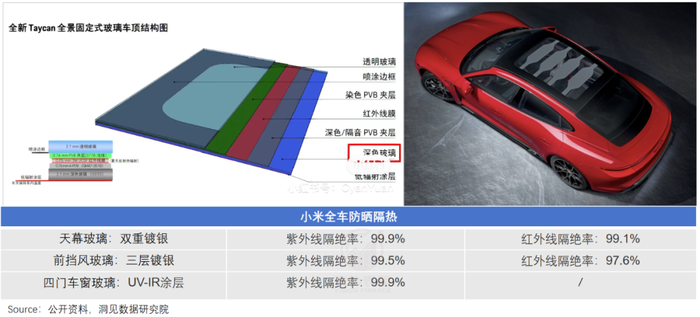

但當雷軍在發布會上,提到小米Su7的玻璃全部做了防曬,指數相當于SPF100+、PA++++時,她們讀懂了“技術”。

Taycan頭頂全景天窗也有防曬隔熱功能,實際仍有15%的熱會進入車內;2023版車型增加了天幕遮光,卻需要加錢選裝。

這使得小姐姐們開車出去,往往要“全副武裝”,做足防曬功課。

現在她們的痛點,被小米當看成“核心點”去突破,并且是全景天窗、前后車門“全家桶”贈送,最曬的前擋風玻璃卷到了3層鍍銀。

防曬值拉滿下,小姐姐們紛紛投入其懷抱,Su7近50%的車主是女性。

也就是說,隨著國產新能源對用戶需求的深入挖掘,原本對保時捷產品力感知不明朗的中國客戶,越來越清晰地感受到了差距。

當閃光點一一被抹平,保時捷當然會感到吃力。

小結

多年前,歐美汽車巨頭們賣什么,國人就買什么,好車都由保時捷們定義。但在新能源時代,輪到保時捷們向中國學造車了。

這一次,由中國人牽引的迭代,方方面面都像安了加速器一樣,跑得慢的都算落后。

起了大早趕了晚集的保時捷,正是中外汽車品牌互相角力的一次生動演繹,而類似的故事,未來可能會不斷上演。