記者|趙陽戈

由東吳證券保薦,普華永道“打輔助”的思銳光學(873911.NQ),正式獲得北交所受理,日前其說明書完成披露。據悉,該公司生產可互換光學鏡頭等攝影攝像器材,部分產品實現了自產供應和進口替代。

出口型企業

說明書顯示,思銳光學成立于2006年7月4日,注冊資本5456.56萬元,2022年11月28日掛牌新三板,由東吳證券保薦。

思銳光學是一家從事可互換光學鏡頭、腳架云臺等攝影攝像器材和精密光學元器件產品研發、生產和銷售的國家高新技術企業,主要以“SIRUI”品牌向全球客戶和消費者提供可互換光學鏡頭、腳架、云臺、攝影燈、防潮柜等攝影攝像器材和向客戶提供精密光學元器件產品。

根據介紹,思銳光學采取線上、線下相結合的銷售模式,并在美國、德國和日本設立全資子公司,實現產品在美國、歐洲、日本、韓國等全球60多個國家和地區的銷售。公司2023年2.62億元的營業收入里,境外銷售貢獻了76.27%。2023年思銳光學的凈利潤為3131.1萬元,毛利率47.95%,研發投入占比10.09%,經營活動產生的現金流量凈額2455.79萬元,較2022年實現轉正。

值得注意的是,公司在研發生產可互換光學鏡頭的核心關鍵元器件高精度柱面透鏡和大口徑光學玻璃非球面透鏡方面,實現了自產供應和進口替代。

短期和一年內到期借款超6000萬元

從數據看,思銳光學的銷售費用金額呈現逐年增長,2021年至2023年數據分別為2131.56萬元、2722.35萬元和4422.20萬元,銷售費用率分別為11.30%、14.86%和16.89%。

思銳光學稱,公司通過入駐亞馬遜、天貓、京東等第三方電商平臺開展線上業務,還建立了自有獨立站點、通過Indiegogo等眾籌平臺拓展產品線上銷售渠道,同時拓展經銷商等線下銷售渠道,公司還通過參加展會、廣告宣傳等方式向終端消費者介紹、推廣公司產品,提升公司品牌知名度。隨著銷售渠道的增加、營業收入的增長,銷售費用自然也隨之增加。

與此同時,思銳光學的借款金額也是持續增加的,各期末長短期借款余額(含一年內到期的長期借款) 合計分別為4524.64萬元、12233.93萬元、16406.71萬元,其中短期借款和一年內到期的長期借款余額合計分別為1587.13萬元、3791.20萬元和6148.37萬元。

公司稱,報告期內,廠房建設、設備購置資金需求量較大,公司主要通過銀行借款滿足資金需求。受公司經營模式影響,公司需儲備供未來3-5個月銷售的庫存數量,因此公司各期末存貨金額較大。報告期各期末,因銀行借款和存貨余額較大,貨幣資金、應收賬款等科目余額較小,導致公司的速動比率處于較低水平,分別為0.42、0.45和0.40。未來若公司產品銷售不順利導致銷售回款不及預期或未能及時籌措資金償還銀行借款,公司將面臨短期償債風險。

數據顯示,思銳光學報告期各期末存貨賬面價值分別為6859.85萬元、10592.62萬元和14301.35萬元,占流動資產比例分別為69.42%、73.40%和68.87%,存貨金額占比較大,各期末計提的存貨跌價準備金額分別為289.76萬元、364.01萬元和382.88萬元。

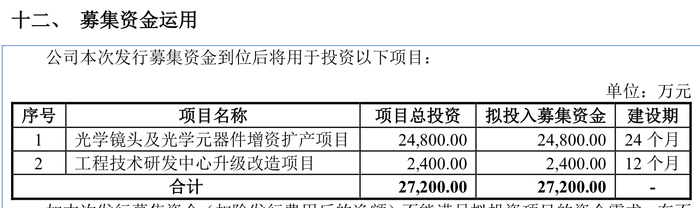

擬募資2.72億

為滿足公司擴張需求,此番思銳光學計劃募資2.72億元,其中2.48億元投入到“光學鏡頭及光學元器件增資擴產項目”,2400萬元投入到“工程技術研發中心升級改造項目”。

“光學鏡頭及光學元器件增資擴產項目”項目建成達產后,預計每年新增可互換光學鏡頭產能約15萬個、光學元器件產能約350萬件。該項目建設期24個月,按運營期10年(含建設期)測算,項目建成后預計實現年均收入49432.33萬元,年均凈利潤4993.94萬元。項目投資所得稅后內部收益率為27.22%,靜態回收期(稅后)4.86年。

另外,公開信息顯示,思銳光學2022年實施過10派3元,分紅總額1606.67萬元;2023年實施過10派1元,分紅總額545.66萬元。