文|巨潮 侯恬

編輯|楊旭然

2022年,我國各類奶茶的消費量匯總正式突破了百億大關。那一年,整個奶茶市場規模超1600億人民幣。到2023年,中國已經有了接近50萬家奶茶店,3年時間在高基數的基礎上又增長了43%。

如今一條街上同時出現好幾家奶茶店的現象非常普遍,但行業的增長其實已經開始放緩。

據艾媒咨詢預測,我國現制茶飲市場規模增速預計將從2023年的13.5%降至2025年的5.7%,以往動輒二三十元的奶茶產品,近期聚焦在10元上下的價格帶打響價格戰,似乎也印證了行業正在進入存量時代的現實。

面對國內激烈的競爭,“東方茶飲”們開始在海外尋求第二增長曲線,蜜雪冰城、霸王茶姬、喜茶、奈雪等一眾品牌或早或晚都已經開始在海外跑馬圈地,

但“東方茶飲”們想在海外立足并不容易,在國內廣受歡迎的乳茶和果茶不一定就合國外消費者的口味。就像肯德基們落地中國后接連改良口味、推出“中式小吃”一樣,“東方茶飲”們也免不了需要因地制宜發展新產品,以留住海外顧客的味蕾。

擴張加速

三個重要區域。

2023年,現制茶飲品牌明顯加快了出海步伐:

8月,喜茶在英國、澳大利亞、加拿大等海外多個國家的核心商圈開出當地首店;

10月,茶百道在韓國首爾落地海外首店;

到年底,蜜雪冰城海外門店已經超過4000家,霸王茶姬海外門店超100家。這兩家都是在2018年左右就開始布局海外市場,

OneSight營銷云數據顯示,東南亞是目前茶飲品牌出海的首選。根據茶飲品牌社交媒體的布局看,CoCo、鹿角巷、蜜雪冰城、霸王茶姬等品牌都將東南亞作為出海重鎮,其次是歐洲和北美,除此之外,中東也成為部分茶飲品牌出海掘金的新目的地。

三大市場,打法各不相同。

東南亞由于本身就有悠久的飲茶歷史,加上當地年均30度以上的高溫天氣,在飲食文化和消費場景上都更加契合現制茶飲的推廣和消費。據GrabFood 的調研數據顯示,總人口超過6億的東南亞平均每人每月要消費4杯奶茶,而且隨著經濟的增長,這一數據還有望繼續增加。

于是,東南亞自然而然成為了各家茶飲品牌出海的首選目的地。2018年,蜜雪冰城將海外首店開在越南河內,2019年,霸王茶姬將馬來西亞作為出海第一站,2023年底,奈雪的茶也重新進入東南亞市場,并在泰國開店。

合適的市場條件,加上中國茶飲業成熟的市場運營能力,最終為出海的奶茶品牌們帶來了可觀的營業額。

以泰國為例,根據公開信息,不少奶茶門店銷售額能穩定在6000-8000元,毛利率能達到45%-52%,且選址好的門店生意也會更好。除了泰國外,包括印尼在內的多個國家和地區平均單店收益也較國內更好,如蜜雪冰城就在越南創下過“一小時賣出97杯”的成績。

總體來看,東南亞市場與中國相似度最高,運營成本與風險也相對可控。出海品牌們在國內成熟的運營和拓店經驗,也可以更順暢地在當地復用。這些有利因素匯集在一起,讓茶飲品牌在東南亞的成長便變得非常迅速。

歐美市場是茶飲品牌出海的第二選擇。

據Menusifu《美國奶茶市場報告》顯示,2022年美國市場的茶飲消費量排名全球第四,僅次于有傳統飲茶習慣的中國、印度和日本。

雖然歐美多數人沒有飲茶的習慣,但當地人均消費力強,且城市步行街、商業街等形態豐富,為茶飲門店開設提供了有利的環境。

2023年,歐洲現制飲品市場規模在5-6億人民幣,尚處于比較空白的狀態,北美市場的發展則相對較快,2023年北美區域奶茶市場規模已達14億美元,彭博更是預計北美奶茶市場總額將于10年內突破22億美元。

近年,茶飲業的新老玩家們紛紛在歐美強勢著陸,古茗去了意大利的托斯卡納、CoCo在加拿大擴展店面,Comebuy、貢茶、日出茶太、鹿角巷、一芳等在歐洲掀起一波獨立奶茶品牌的開店狂潮。

除了熱門的東南亞和歐美外,中東也正在成為奶茶店們出海掘金的新目的地。

相比歐美市場,奶茶對于中東消費者而言并非完全陌生,中東人愛喝的“Karak tea”本身便是一種混合了茶葉與牛奶的飲品,這為中國奶茶打開中東市場奠定了一定的基礎。另外,如今中國與中東的雙邊貿易發展良好,2023年雙邊貿易額超過4750億美元,是中東的第一大貿易伙伴。

目前,中東奶茶市場發展的主要阻礙是當地華人占比過少,缺少消費者教育的土壤和“種子用戶”,但良好的貿易態勢有望促進華人流動,為這一較空白的市場帶來新的機遇。

不少奶茶品牌最近在瞄準中東發力,2023年9月茉酸奶在迪拜開出首店,2024年1月貢茶與沙特Shahia食品集團簽署特許經營協議,擬在中東開設300家門店,喜茶也開放了在阿聯酋的合伙申請。在迪拜,一家奶茶店算上外賣一天平均可以賣出500杯。

整體上看,中東地區雖然還處于市場開拓的初期,但前景還是相對可觀。

落地難題

“中國的咖啡。”

然而,奶茶出海未必會有想象中那么美。

在“奶茶熱土“東南亞,供給可能已經接近飽和了。在海外開滿4000家店的蜜雪冰城,幾乎布滿了東南亞所有叫得上名字的城市。據越南中文網報道,一位當地蜜雪冰城的加盟商稱,在最初的談判中,品牌方代表表示加盟店之間會相距1-2公里,2022年新簽合同時,這個距離已經縮短到200米。

另一方面,東南亞的本土品牌的奶茶品牌也在逐漸崛起。在印尼,走性價比路線的 Esteh Indonesia、被稱為“印尼瑞幸”的咖啡品牌Kopi Kenangan,以及主要在首都一線商場開店的高端茶飲品牌Ban Ban等,都在逐漸占領當地奶茶市場份額,東南亞茶飲也正在變得越來越卷。

歐美市場上,口味和消費者習慣則成了主要矛盾。歐美人普遍更愛喝咖啡,而非奶茶。2022-2023年,歐盟和美國的咖啡消費量合計占全球的近50%,而整個亞洲和大洋洲加起來只達到22%。在亞洲市場,奶茶很大程度上代替了咖啡在歐美市場的作用,甚至已經有歐美消費者也將出海到國外的奶茶視為“中國的咖啡”。

如果細看奶茶在歐美國家的分布,會發現奶茶門店其實還是分布在華人比較密集的城市和街區,目標受眾其實是以當地華人為主。在倫敦,御黑堂、幸福堂、CoCo、快樂檸檬、一芳、鮮芋仙等幾乎全都聚集在當地的中國城內。

目前,奶茶品牌在歐美出海的策略主要還是抓住核心的華人用戶,再想辦法通過改良產品和消費者教育,在本土人群中實現突破。

奶茶出海,供應鏈和監管問題也是需要考慮清楚的問題。奶茶的原材料包括茶葉、奶制品、水果、糖和包裝材料等,大部分茶飲品牌目前尚未在海外建廠,原材料需要從中國的各類供應商進口,運輸帶來的時間差導致部分產品經常無法及時供貨。

東南亞市場由于地理位置距離中國較近,供應鏈問題相對容易解決,但中東和歐美等地區遠離中國,對供應鏈建設的要求就高很多。這其實也是奶茶出海首選東南亞的重要原因。

也有一些奶茶店曾因監管遭受不小損失。日出茶太最初在美國開店時,從國內進口的原材料因合規問題遭到FDA扣押認證,兩個月的認證結束后,物料雖被判定為合規,但卻也因過期無法使用了。這次事件中,日出茶太損失了近500萬元。

學學肯德基?

適應性更強的本土化策略。

如何順利落地海外市場,肯德基或許已經給中國茶飲公司們提供了一個很好的參考答案。

不同于麥當勞致力于宣傳美國快餐文化的策略,肯德基在2004年就提出“立足中國,融入生活“的口號,可以說肯德基在中國的進化史,就是一個適應中國口味的過程。

肯德基在中國市場進行大量調研及分析,推出了一系列如吮指原味雞等迎合國內年輕消費者口味的產品,此外,肯德基還在原有產品基礎上不斷改良研發一些如早餐粥、豆漿油條、川辣風味的嫩牛五方等獨具中國特色的小吃,在中國一些傳統節日時,肯德基還會相應推出端午粽子和雞肉月餅………與本土文化的深入結合,讓肯德基在經營的廣度上已經遠超其他洋快餐品牌。

同樣,中式茶飲出海也要學會適應海外口味。

奶茶界的出海鼻祖BoBoQ于2010年在德國開店時,就根據當地人的口味,提高了以牛奶、酸奶和果汁為底的飲品數量,調高糖和冰的比例,并首創自助式調配珍奶的方法,以迎合歐洲人的習慣,這種方法至今也仍在歐洲奶茶界風靡。

另外,喜茶在新加坡推出了咸蛋黃冰淇淋和榴蓮冰淇淋,蜜雪冰城在東南亞根據當地人口味提升產品甜度等策略,也都為推動奶茶的本土化起到了一定的作用。

不過,這種類型的本土化恐怕和當初麥當勞宣傳美國快餐文化的策略區別不大。要想真正扎根海外,應該更徹底地去學“肯德基模式”。

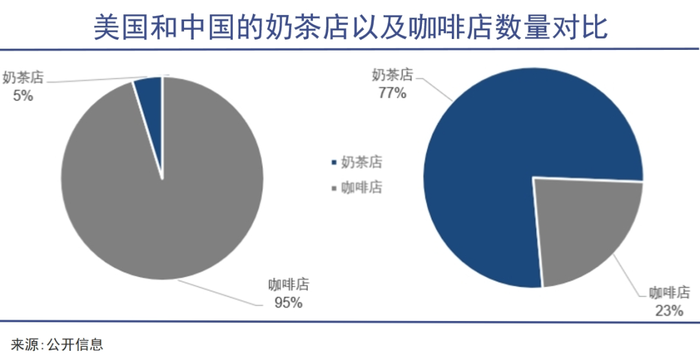

和肯德基為適應國內口味“中餐化”一樣,奶茶品牌最直接有效的本土化方式,就是增加咖啡飲料的比重。

在中國市場,奶茶的銷售量和消費頻率早已大幅超過咖啡,現制茶飲中奶茶店占比達到77%。但在美國,喝奶茶仍舊是一個新興風潮,美國奶茶店數量占比尚不足5%,且根據2022年美國飲品消費調查顯示,美國消費者對汽水(18.7%)、咖啡(10.8%)、啤酒(9.9%)、飲用水(9.5%)的偏好均高于牛奶(7.8%)和茶水(5.4%)。

在這種情況下,與其花大力氣教育當地消費者喝奶茶,不如直接適應消費者的現有口味。

中國茶飲們或許應該和肯德基當初在中國的本土化策略一樣,去更深入地融入目標國家的市場。賣豆漿油條蓋飯這種事,即便沒有本地人的那么好吃,也顯得很有誠意。