界面新聞記者 | 紀瑤

界面新聞編輯 | 張一諾

公募養老基金產品作為養老金融體系“第三支柱”之一,因近期養老FOF基金清盤頻發,而受到關注。

2024年以來,已有6只養老FOF清盤,均為發起式,清盤原因主要都是規模未能達到2億元而觸發清盤條款。

養老FOF資產規模低于2億元就要遭清算的原因與發起式基金的獨特要求緊密相關。發起式基金在成立之初,由公募管理人自掏腰包認購至少1000萬元,因此它們免于普通基金要求的2億元成立條件。然而,發起式基金的基金合同生效3年后,如果基金資產規模(即資產凈值)仍然低于2億元,那么該基金合同將自動終止,即基金將進行清算。

2022年以來,共有15養老FOF發生清盤,占全部26只清盤FOF的一半以上,其中有13只是在2023年清盤。

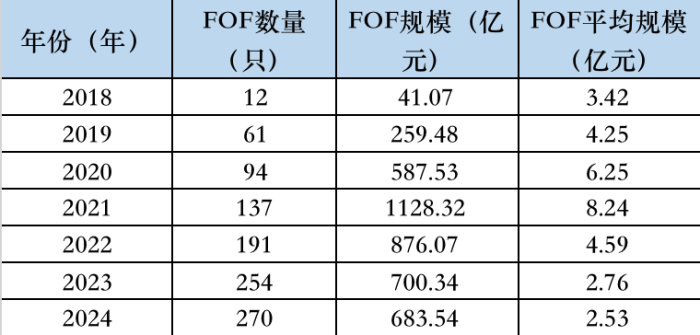

自2018年3月,中國證監會出臺《養老目標證券投資基金指引》(以下簡稱“《指引》”),養老FOF發展已有6年,但從數據看,運營現狀不佳,產品數量和規模增速也有所放緩。

在全市場FOF基金中,篩選含“養老”二字的FOF基金,截至最新,共有270只(僅篩選主代碼),基金規模合計為683.54億元,其中168只是發起式基金,占比超一半。

2018年到2021年,養老FOF規模線性上漲,次年較前一年,漲幅均在100%上下。然而近三年,養老FOF規模逐年下降,2023年規模同比減少了175億元,2024年上半年繼續下滑。同時,單只FOF產品的平均規模也在下降,正向2億元接近。

業績方面,270只產品中,105只成立以來盈利,超半數產品虧損,首尾業績差距80%。

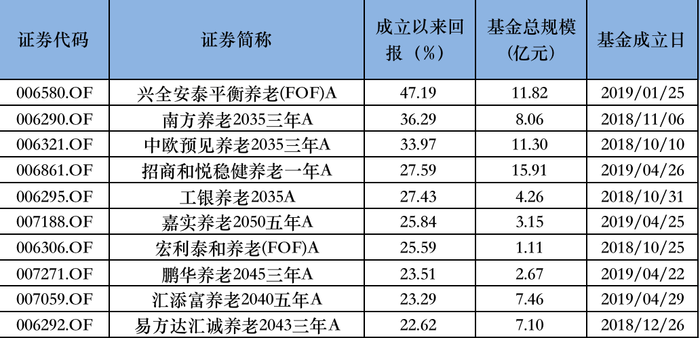

成立以來回報居前10的養老FOF均為2018年、2019年間成立,林國懷管理的興全安泰平衡養老FOF成立以來總回報47.19%,居首。包括南方、中歐、工銀瑞信、宏利基金等多家產品收益靠前。

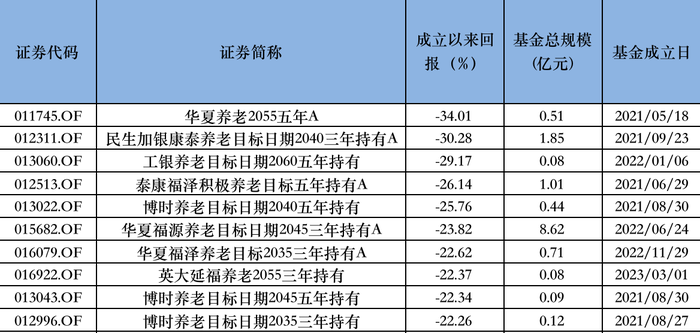

華夏和博時分別有3只養老FOF業績不佳,規模隨業績下滑,目前規模幾乎都不足1億元。此外,還有民生加銀、英大、泰康基金等旗下養老FOF虧損居前。

從2018年第一批養老FOF面市,到2022年個人養老基金Y份額的推出。近兩年過去,個人養老基金Y份額的運營狀況也令市場擔憂。

2022年11月,為積極推動“第三支柱”發展,引導長期投資,在上述《指引》之后,中國證監會又公布《個人養老金投資公開募集證券投資基金業務管理暫行規定》等系列規定。當年,約20家公募管理人對旗下部分養老FOF增設了Y份額。

Y類基金份額是基金產品針對個人養老金投資基金業務單獨設立的一類基金份額,個人投資者通過個人養老金資金賬戶申購Y類基金份額。Y份額基金獨立計算凈值,還可以享有綜合費率費率優惠。可以將收益分配方式默認為紅利再投資,以鼓勵投資人在個人養老金賬戶做長期投資。

Wind數據顯示,截至7月初,已成立的養老基金Y份額產品有194只。但是,由于成立時點的原因,養老基金Y份額規模和業績現狀更為糟糕。有近140只處于虧損狀態。

2022年成立的132只產品中,有90多只產品目前處于虧損,這一年權益市場波動,業績大幅回撤。盡管2024年市場震蕩上行,存量和新發的產品中,超半數產品在年內盈利,但大部分產品凈值仍待修復。

規模方面,養老Y份額基金規模總計近65億元,平均規模已在5000萬元以下。

按單只份額規模來看,僅有8只產品規模在2億元以上,規模最大的是興全安泰積極養老目標五年Y,為7.06億元。177只產品規模低于1億元,甚至,南方養老目標日期2060五年持有Y份額和景順長城養老目標日期2035三年持有Y份額規模分別僅有約4元、20元。

某公募人士表示,公募養老產品尚在發展初期,也面臨著類似美國養老投資發展初期的短期挑戰。

業內認為,公募養老基金發展初期,還存在養老意識、投資范圍和制度設計等方面的牽掣。

一是投資者養老財富管理意識和規劃不足。“我國養老保險制度僅僅能夠提供滿足基本生活需求的保障,傳統的家庭養老面臨諸多挑戰,居民人人養老財富儲備的意識和能力仍有不足。”中國養老金融50人論壇秘書長董克用表示。

“個人養老金產品現狀是‘開戶熱繳費冷’。”中國社會科學院世界社保研究中心主任、中國社會科學院大學政府管理學院教授鄭秉文表示,其主要原因是大多數人還處于觀望階段,對個人養老金的投資回報持懷疑的態度。

富達投資大中華區投資策略及業務資深顧問鄭任遠表示,轉變投資者觀念的過程非常耗時。一方面,機構需要給投資者很好的體驗,一點一點證明產品是可信賴的;另一方面,從業人員的期望也不宜過高,對于推廣初期的失敗要有充分的心理準備。

二是產品投資工具有些局限。養老產品的投資標的是國內市場,A股市場表現牽動著養老基金產品收益。

富達基金管理(中國)養老投資業務負責人趙強表示,目前中國養老產品表現不佳并不能完全歸咎于市場表現。養老產品需要多元資產配置,這對投資工具有一定的要求,需要政策支持。還要實現風控工具多元化,豐富、分散的風險管理工具也是必不可少的部分。

三是制度設計仍有空間。養老投資短期化在市場波動周期中更加明顯,短錢如何變成長錢?鄭任遠結合Target Date Fund的經驗表示,個人會有非理性時刻,需要制度和系統的理性。強制默認機制下,資產配置會根據風險承受能力,動態調整。

由此,業內多方觀點認為,應更注重絕對收益和長期業績考核,應拒絕短期業績排名,通過設計合理的評價機制,引導投資者養成長期養老投資習慣是行業需要思考的問題。