文|零售商業財經 乾行

編輯|呂鑫燚

一番“乾坤大挪移”后,張文中又“造”出一個IPO。

前不久,麥德龍供應鏈有限公司(以下簡稱“麥德龍供應鏈”)向港交所遞交上市申請。

“麥德龍供應鏈”是物美集團創始人張文中,給物美科技起的“新名”。

2021年,物美科技港交所招股書失效后,對外雖不再推進上市進程,但對內始終未放棄上市的可能性。通過資產“乾坤大挪移”,將旗下實體零售商超部分進行剝離,只保留“麥德龍商業”和“物美Sourcing”兩大核心版塊,搖身一變成“麥德龍供應鏈”。

為了上市“煞費苦心”的背后,是凈利潤不足2%,但近三年資產負債率始終高于100%,甚至在2023年達到118%,處于“資不抵債”的資金壓力。

物美作為我國最大、發展最早的現代流通企業之一,其銷售額一度占據了北京35%的零售市場份額,被稱為“中國沃爾瑪”。而作為經歷過中國流通產業三十年迭代的零售老將、有著“中國超市之父”美譽的張文中博士,更是中國零售業繞不過去的標桿人物。

圖源:物美

雖說張文中曾蒙冤身陷囹圄,但歸來依舊少年心,始終強調“回歸零售的本質”,并試圖將摸索出的零售數智化“葵花寶典”傳授給其他企業。

如今,“志在千里”的張文中手握兩張“王牌”:多點數智和麥德龍供應鏈,兩者齊聚港交所門外。接下來,這位“中國超市之父”能如愿以償,帶領物美走得更遠,為零售業創造更多可能嗎?

三大業務,瘸腿走路

據其招股書介紹,麥德龍供應鏈是“中國首屈一指的食品快消供應鏈解決方案服務商,為廣泛的企業、政府及機構客戶以及零售商提供安全優質商品及高效便利的解決方案”。

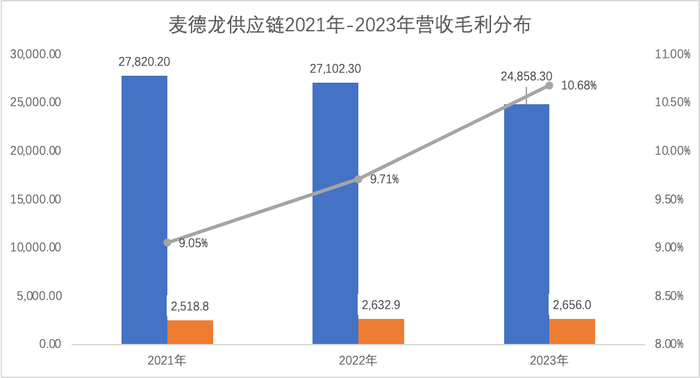

事實上,過去三年,麥德龍供應鏈的整體營收表現并不亮眼,分別為278億元,271億元和249億元,呈持續下滑狀態,其中2023年營收下滑明顯,接近10%的降幅。

但整體毛利不降反升,分別為25.2億元、26.3億元及26.6億元,毛利率也從2021年的9.05%上漲到2023年的10.68%。

麥德龍供應鏈近三年營收、毛利情況 制圖:乾行

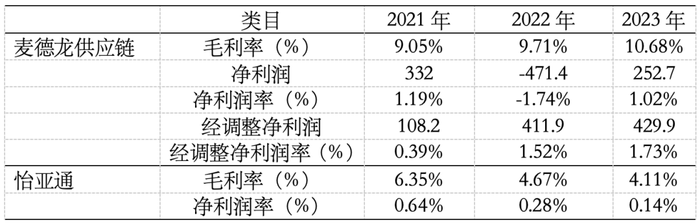

凈利潤方面,2022年出現了近5億元的虧損,但2021年-2023年,三年累計凈利潤為1.1億元。經財務賬面調整后(通過加回優先股產生的贖回負債賬面值變動作出調整),整體凈利潤全部回正,三年累計調整后凈利潤達到9.5億元,調整后凈利潤率達到1.73%。

與國內A股上市公司頭部供應鏈管理公司“怡亞通”的利潤水平相比,不論是在絕對數字上,還是在變化趨勢上,麥德龍供應鏈算是交出一份較好的成績單。

麥德龍供應鏈與怡亞通近三年相關指標對比 制表:乾行

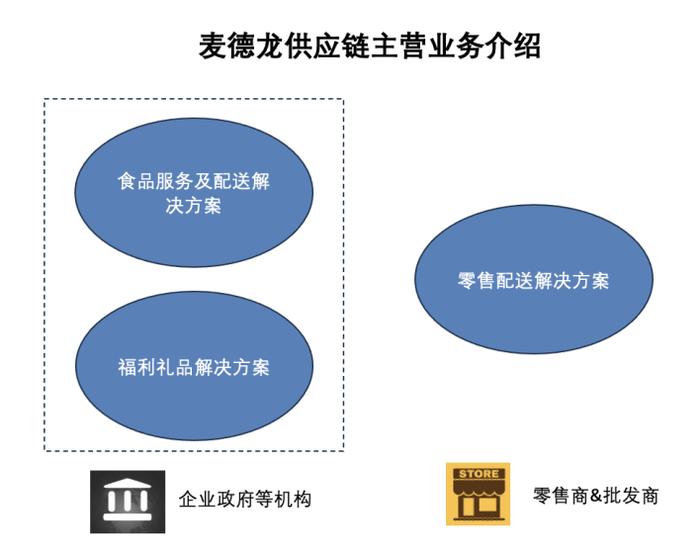

從業務角度來看,麥德龍供應鏈主要業務包括三個方面,分別是面向企業和機構的食品服務及配送解決方案、福利禮品解決方案,以及面向零售商的配送解決方案(包含產品銷售及供應鏈服務)。前者為B2B模式,后者為B2B2C模式,但后者的市場規模遠大于前者。

B2B2C模式面臨的市場競爭顯然更為激烈,當下,主流玩家紛紛向上游拓展,如京東的京東物流、淘寶的菜鳥物流等。

圖:麥德龍供應鏈主營業務

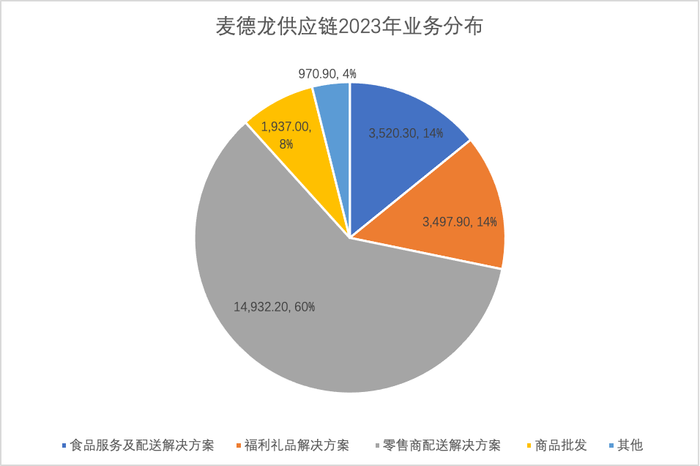

基于業務分布,進一步剖析麥德龍供應鏈收入構成及占比。

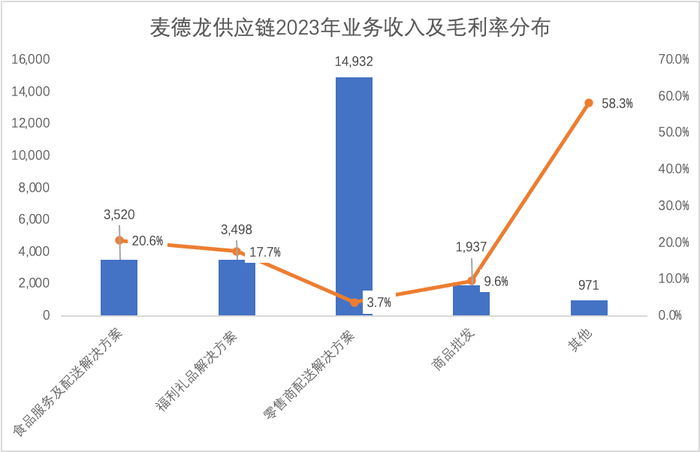

以2023年營收數據為例,零售商配送解決方案占整體營收占比過高,其相應營收接近150億元,占整體營收達60%的比重;食品服務及配送解決方案和福利禮品解決方案營收均在35億元左右的規模,合計占比為28%;商品批發部分營收為19億元,占比為8%。

麥德龍供應鏈2023年業務分布 制圖:乾行

與此同時,公司各項業務收入對應的毛利水平差異巨大。其中,營收占比最高的零售配送解決方案只有3.7%的毛利率,而食品服務及配送解決方案的毛利率達到20.6%,其它供應鏈咨詢相關的業務毛利率甚至接近60%。

麥德龍供應鏈2023年業務收入及毛利率情況 制圖:乾行

以波士頓產品矩陣對其業務進行分析,食品服務及配送解決方案是麥德龍供應鏈的“現金牛”產品(增長穩定、較高的市場占有率)。2023年,中國500強企業中,有178家企業是其客戶。

零售商配送解決方案更像是麥德龍供應鏈的“問題產品”(市場增長漸緩,毛利率持續走低、市場占有率也持續下滑),嚴重拖累了麥德龍供應鏈的盈利水平。倘若移除這部分的收入,它整體可以實現99億元的營收,及21.2%的毛利率。

由此不難推斷,政企、機構等B端客戶才是其企業經營的戰略重心,團餐是基本盤,禮品福利是利潤來源。

除了B端客戶帶來的利潤保障外,整體凈利潤的提升,更大程度上是借助財務賬面調整,即通過加回優先股產生的贖回負債賬面值變動作出調整帶來負債的減少,三年累計調整金額達到8.4億元。

這類財務賬面上的數字游戲無法長久,所以對麥德龍供應鏈未來的發展來說,“打鐵還須自身硬”,主營業務必須持續盈利,否則很難得到資本市場的認可。

近300億元并購的“喜和憂”

回顧物美集團近十年來在資本市場的動作,主要包括以下三個階段:

首先,物美集團的子公司物美商業(01025,HK)在2003年于港交所上市,成為國內首家赴港上市的民營零售企業。

然而,由于創始人張文中博士蒙冤入獄,導致其業績持續虧損,在2016年,物美商業選擇私有化并從港交所退市。

其次,是持續不斷的并購活動:

2014年,物美集團與翠豐集團簽署正式協議,以14億人民幣收購中國百安居70%的股權。

2018年,物美集團以15億元的價格接手了樂天集團位于華北的21家樂天瑪特門店以及160家鄰家便利店。

2019年,物美集團斥資70億元參與重慶百貨(600729.SH)的混改,成為與重慶國資持股比例并列的第一大股東。

2020年,物美集團斥資180億元收購了麥德龍中國80%的股權。

最后,隨著并購的規模愈演愈烈,物美再次進行上市嘗試:

2021年3月,物美集團將旗下物美超市的零售業務和麥德龍中國打包為物美科技,并遞交了上市申請,但最終未能成功上市。

2022年12月至2024年4月,物美旗下零售業SaaS解決方案提供商多點數智赴港上市,現已三度遞表港交所,目前仍在排隊之中。

直到今年6月底,物美科技在將物美和麥德龍的門店零售業務剝離后,麥德龍供應鏈再度遞表。

可見,近年來頻繁沖擊IPO,是物美集團發展的主線目標。

亟需上市,源于“成也蕭何,敗也蕭何”,并購雖帶來了物美集團營收規模的迅速擴增,但同時也面臨并購帶來的償還巨額借款的壓力。

從2014年到2020年,物美集團累計花費近300億元用于企業并購,這筆巨資每年僅利息支出至少在15個億左右,再加上本金的償還,以十年期為限(參考商業貸款),每年還需償還15億元的本金,累計近30億的應付借款。

以2020年物美科技不到600億營收作為參考,接近5%的利潤需要用于還款,這對任何一家傳統零售企業來說都將是難以完成的任務。

所以,筆者認為,物美之所以不斷嘗試上市,其背后最大的推手是因不斷地并購帶來經營現金流惡化,舉步維艱下的唯一選擇。

畢竟,目前線下傳統零售普遍營收利潤“雙跌”,從中國連鎖經營協會發布的“2023中國連鎖Top100”榜單數據來看,國內頭部商超,如:永輝、華潤、聯華等,銷售規模紛紛下滑。行業趨勢如此,物美想要通過經營改善帶來盈收“質變”,其難度要遠大于上市融資發債,只不過后者是寅吃卯糧的“眼前茍且”。

圖:CCFA“2023中國連鎖Top100”榜單

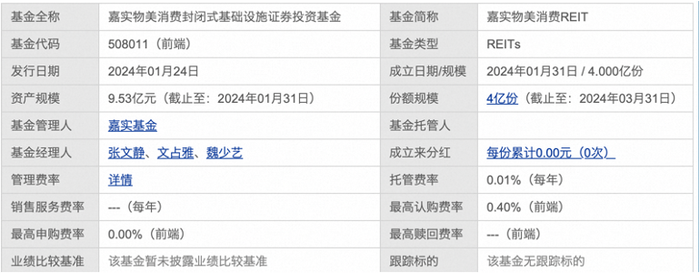

從今年3月12日嘉實物美消費封閉式基礎設施證券投資基金(簡稱:嘉實物美消費REIT)上交所上市的動作也可端倪出一二。

在沒實現實體經營主體上市目標下,物美集團通過REIT項目運作,將其北京核心商圈四個項目二次盤活,從而獲得二級市場的資金續命。

圖:嘉實物美消費REIT

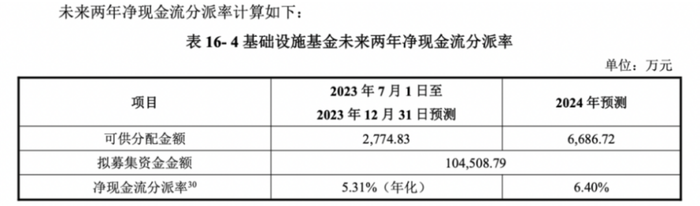

為此,作為全國首只由民營企業發起的公募REITs,其預測的凈現金流分派率達到6.4%,遠高于同期另外三只商業地產基金:華夏金茂購物中心REIT(4.8%)、華夏華潤商業資產REIT(4.73%)和中金印力消費REIT(4.8%)。投資者們還是會理性地用腳投票。

表:基礎設施基金未來兩年凈現金流分派率

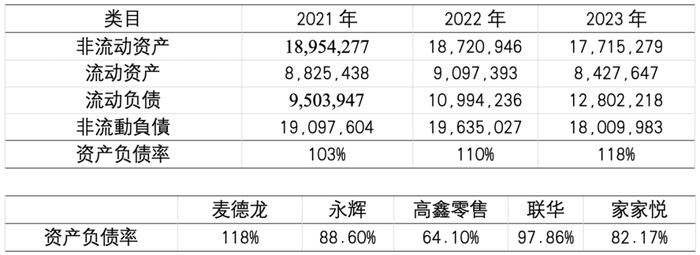

此外,招股書中透露出,麥德龍供應鏈近三年的資產負債率始終高于100%,并逐年升高,在2023年達到118%,完全處于“資不抵債”的狀況。

表:資產負債率情況及友商對比

與同行友商相比,其負債水平也是“一騎絕塵”,這也進一步反映了其經營的艱難。通過上市帶來的低成本募集資金的方式,或是它當下的最優解。

新故事背后的“騰挪之術”

為了推進麥德龍供應鏈上市,物美集團做了諸多“準備工作”,旨在向資本市場講述一個新故事。

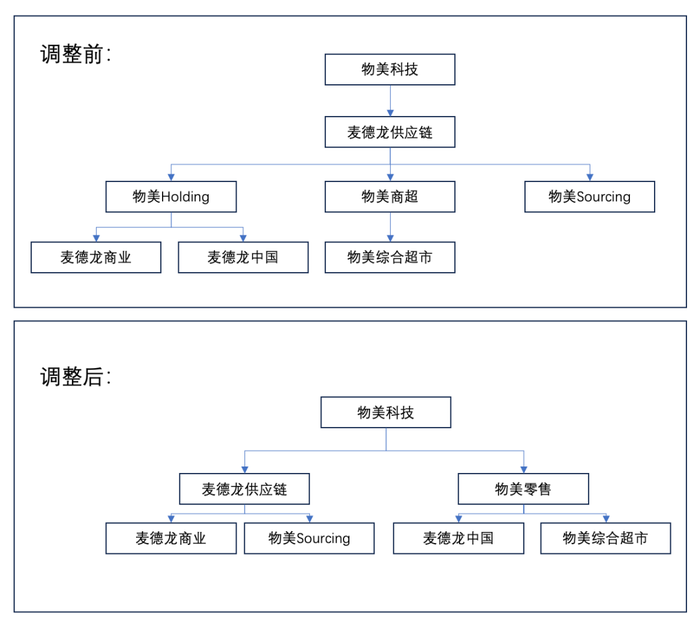

將“麥德龍供應鏈”旗下原本實體零售商超部分進行剝離,其中“麥德龍中國”內部作價5.46億元,“物美綜合超市”內部作價14.3億元,小計19.76億元出售給“物美零售”;自身只保留“麥德龍商業”和“物美Sourcing”兩大核心版塊。

圖:物美科技業務板塊調整

麥德龍商業,包括現有物流配送體系及相應商業地產,擁有總面積達到50萬平方米、以“分布式倉儲加工模式”為基礎的全國物流網絡,包括兩個中央配送中心和16個區域配送中心、4個生鮮加工中心和100個本地履約中。另外,還有近120萬的自持商業地產,目前主要是提供給麥德龍中國和物美綜合超市使用。

供應鏈是零售的引擎,這是物美集團的核心資產,對其他任何一家零售企業而言也是如此。

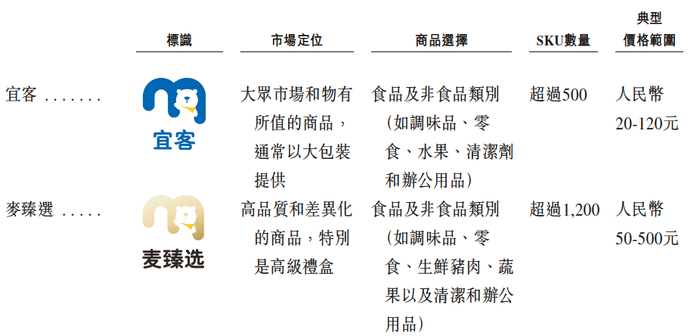

物美Sourcing主要負責自有商品的開發及KA商品的供應鏈管理相關,也是零售行業商品力打造的關鍵。旗下自有品牌“宜客”和“麥臻選”目前已有超過2300個SKU,其中部分單品年銷售額破億,如宜客5L一級大豆油1個SKU,在2023年售出470萬桶,實現2.14億元的銷售額。“商品力”是零售企業成功與否的另一關鍵要素。

圖源:麥德龍供應鏈招股書

與此同時,麥德龍供應鏈也對企業的定位、使命和愿景都做了重新梳理。

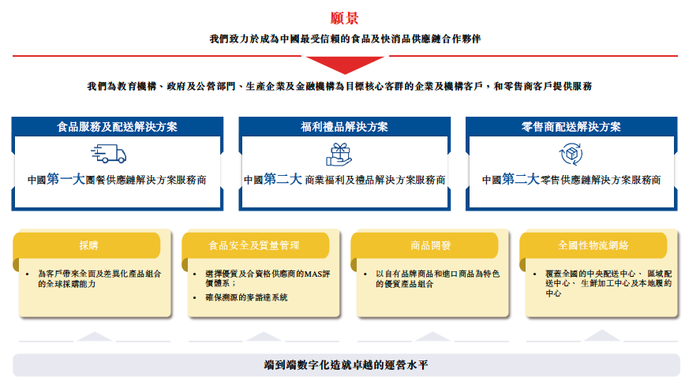

我們的愿景:致力于成為中國最受信賴的食品及快消品供應鏈合作伙伴。

我們的使命:發展現代中國供應鏈,擁抱數智創新,為客戶提供觸手可及的優質商品。

我們是誰:我們是中國首屈一指的食品快消供應鏈解決方案服務商,為廣大的企業及機構客戶以及零售商提供安全優質商品及高效便利的解決方案,包括:食品服務&配送解決方案,福利禮品解決方案,零售商配送解決方案及咨詢服務等。

圖源:麥德龍供應鏈招股書

新的企業定位更加明確了企業發展的方向——以B端企業、政府等機構作為服務對象。

以供應鏈解決方案作為核心聚焦,以現有物美集團的100家麥德龍門店以及366家物美超市門店及304家物美便利店的零售商配送解決方案作為背書,依托多點科技強大的零售數字化操作系統,不斷為客戶提供觸手可及的優質商品。

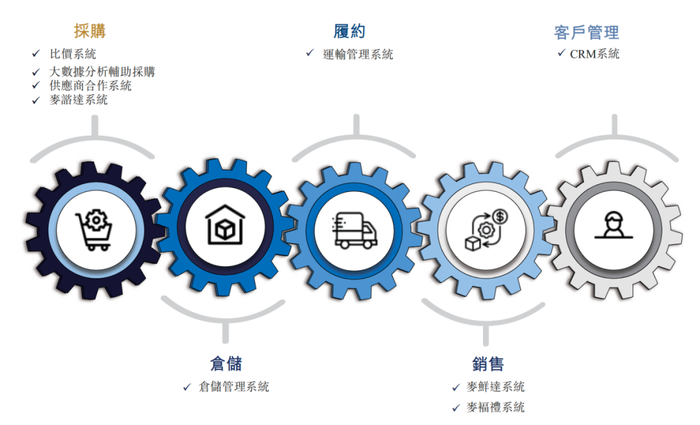

數字化業務流程 圖源:麥德龍供應鏈招股書

有了清晰的企業定位后,麥德龍供應鏈預期在上市時100億港元的估值(來源招股書)也顯得較為合理。

但未來是否可期,是否如張文中博士所愿,那只能交給時間來回答。另外,剝離出去的零售實體B2C業務也可能成為物美集團最大的拖累。