記者|張喬遇

近日,中國領先的飼料級魚油精煉及濃縮龍頭——高龍海洋集團有限公司(簡稱:高龍海洋),正式向港股市場發起沖刺,越秀融資為獨家保薦人。

根據高龍海洋的招股書及灼識咨詢資料,按照2023年收入計算,高龍海洋在中國飼料級魚油精煉及濃縮市場的市場份額為24.8%,排名第一。按照出口額計算,公司在中國飼料級魚油精煉及濃縮市場亦排名第一,占魚油出口總額的9.8%。

然而在食品級魚油領域,高龍海洋面臨一定挑戰。盡管食品級魚油因其高純度和特定營養成分(如EPA、DHA)而享有較高的毛利率,但公司的食品級魚油銷量和收入在過去幾年中卻出現了下滑趨勢。

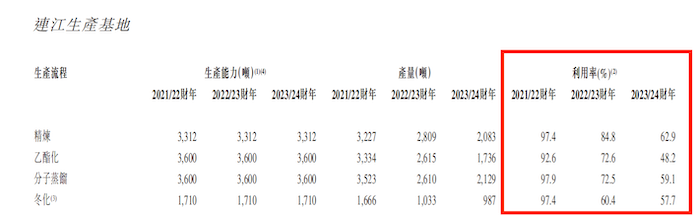

更需關注的是,報告期(2021年至2023年)高龍海洋連江生產基地的產能利用率持續下滑,且多個關鍵生產流程的產能利用率均低于60%,但公司仍計劃大幅擴大食品級魚油的精煉產能。

實際控制人持股100%

高龍海洋的發家史可以追溯到1995年,當時其聯合創辦人、執行董事兼控股股東黃進開始涉足水產行業,并逐步建立了多個實體企業。這些企業后來成為了Rising Trend集團的成員,涉及的業務范圍廣泛,包括水產飼料產品的生產及分銷,魚粉貿易及分銷,魚油精煉及濃縮,其他鮮活和加工的水產品。

集團成員后于2008年至2016年期間進行重組,以將魚油精煉及濃縮業務劃定并轉移至高龍海洋。自2016年起至今,高龍海洋主要從事作為Rising Trend集團獨立業務的食品級和飼料級魚油精煉及濃縮業務。

除與核心業務(指食品級和飼料級的精煉及濃縮毛魚油)有關的業務外,高龍海洋的控股股東也在Rising Trend集團若干成員公司中擁有權益,這些公司目前正在經營其他業務,包括魚粉的貿易和分銷(“魚粉業務”)及水產飼料產品的生產和銷售(“水產飼料業務”)。公司表示,這些業務于IPO后將不會構成高龍海洋的一部分,雙方業務不會出現任何重疊或競爭。

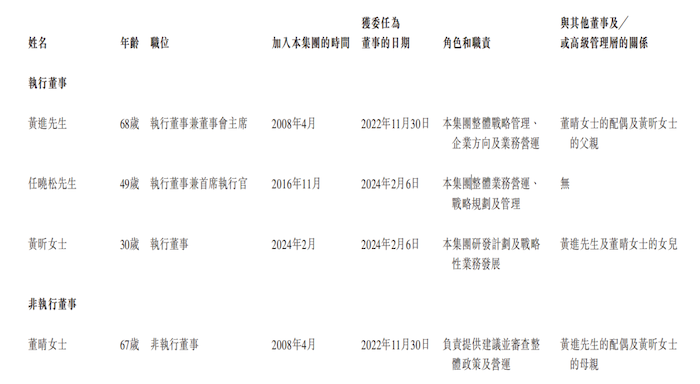

發行前,Rising Trend集團持有高龍海洋100%的股權,Rising Trend集團由高龍集團持有,黃進及其其配偶董晴分別持有高龍集團88%和12%的股權。因此,穿透后,黃進及董晴為高龍海洋的控股股東。

黃進和董晴分別系高龍海洋的執行董事兼董事會主席、非執行董事。除此之外,黃進和董晴的女兒黃昕也在高龍海洋擔任執行董事。值得注意的是,黃進與董晴夫婦已屆高齡(分別為68歲和67歲),或對公司的長期戰略決策、管理層連續性和市場應對能力構成潛在風險。

原材料漲價侵蝕利潤

高龍海洋銷售的主要產品可大致分為食品級魚油及飼料級魚油。EPA和DHA比例是魚油的重要質量參數。高龍海洋主要按EPA和DHA比例以及用于生產經加工魚油的毛魚油類型區分高龍海洋的產品。

其中,飼料級魚油是精煉魚油,其EPA和DHA的綜合比例通常為25%或更低。預期用途為鰻魚、甲魚、鮭魚等水生物種的魚飼料添加劑,還用于其他一般魚飼料及寵物飼料添加劑;食品級魚油為EPA及DHA綜合比例一般在30%至75%的精煉及濃縮魚油。

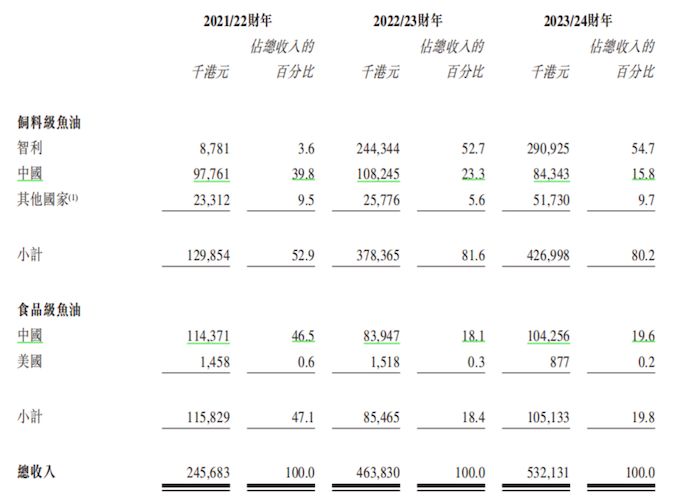

2021年至2023年,高龍海洋的收入分別為2.46億港元、4.64億港元和5.32億港元,年復合增長率達到47.2%。其中來自飼料級魚油的收入占比分別達到52.9%、81.6%和80.2%,為核心收入來源。

與此對應的,高龍海洋的凈利潤卻未能保持增長,報告期分別對應1418.5萬港元、6962.9萬港元和6006.4萬港元,2023年有所下滑。

界面新聞記者注意到,公司2023年綜合毛利率下滑了1.9個百分點至22.4%,其中飼料級魚油毛利率下滑了2個百分點,食品級魚油下滑了1.7個百分點。

由于高龍海洋的業務營運及財務表現在很大程度上取決于優質毛魚油的穩定供應(原材料成本占銷售成本的比例超過90%),而這可能會受到主要漁場所在國家的魚類收成及漁業政策的影響。

公司主要向位于南美洲、摩洛哥及中國的供應商采購主要原材料,原因在于其質量及聲譽。另一方面,高龍海洋還從中國采購飼料級毛魚油,原因在于其相對的成本優勢。

2023年,高龍海洋的飼料級及食品級魚油產品的毛利率有所下降,主要是由于年內毛魚油的價格持續飆升對公司供應商售價的影響從比例上超過了公司對客戶收取的平均售價。

產能利用率下滑仍擬大幅擴產

與飼料級魚油毛利率相比,食品級魚油因其生產工藝及產品規格(純度及EPA、DHA濃度)的技術要求較高,因此錄得更高的毛利率,報告期分別為21.3%、33.0%和31.3%。

根據灼識咨詢報告,中國食品級魚油市場的銷售收入預計將從2023年的人民幣30億元增長至2028年的人民幣50億元,復合年增長率為10.6%。因此,高龍海洋的董事認為,有必要進一步擴大食品級毛魚油的精煉產能以把握預期市場增長及支持下文進一步討論的高龍海洋高EPA濃縮魚油及魚油膠囊等新產品組合的業務擴張。

目前,高龍海洋計劃利用公司食品級魚油生產產能,在中國福州連江區連江生產基地內的現有未利用地塊(“連江生產基地二期”)上建立符合GMP標準的魚油膠囊生產設施,建筑面積約為2000平方米,以生產魚油膠囊營養保健品。到2026年下半年,高龍海洋擬將連江生產基地二期的食品級魚油精煉產能每年提高12000噸。

高龍海洋還表示,計劃在連江生產基地二期建設一座總建筑面積約1700平方米的廠房,用于容納新的精煉食品級毛魚油生產線及配套設施。

但和飼料級魚油收入的高歌猛進相比,高龍海洋食品級魚油的銷量、收入一直在下滑。報告期公司食品級魚油銷量分別為2949噸、1665噸和1098噸;收入分別對應為1.16億港元、8546.4萬港元和1.05億港元。公司食品級魚油銷往中國及美國,大部分以中國為主。

除此之外,從市場規模來看,全球食品級魚油消費量(不包括中國)從2019年的14.7萬噸增至2023年的17.2萬噸,復合年增長率為4.0%;而中國食品級魚油消費量從2019年的2.8萬噸增至2023年的3.0萬噸,復合年增長率為2.4%。盡管中國魚油補充劑需求激增,但目前中國魚油╱omega-3脂肪酸保健品人均消費支出仍遠低于美國及日本等魚油行業發展歷史較長的發達國家。

市占率方面,按2023年銷售收入計,高龍海洋于中國食品級魚油精煉及濃縮市場中的市場份額為3.2%,排名第八。

截至2024年6月18日,待連江生產基地新的分子蒸餾設施開始生產(預計將于2024年第三季度進行)后,高龍海洋預期精煉及濃縮食品級魚油產品的年蒸餾產能(在指定時間內可流入蒸餾裝置進行加工的最大精煉魚油量)將增加約7,000噸。

需要指出的是,2021年至2023年公司連江生產基地的產能利用率持續下滑,截至2023年乙酯化、分子蒸餾、冬化生產流程的產能利用率均低于60%。

目前,高龍海洋已采購更多食品級毛魚油,并維持較高的原材料存貨水平,以滿足食品級魚油蒸餾生產規模及銷售額的增長。