文|酒high 半顆

編輯|方圓

排版|王月桃

有“小酒館第一股”之稱的海倫司,近日又有了新動作。

6月27日,海倫司發布公告,公司建議以介紹方式將其普通股于新加坡證券交易所有限公司主板第二上市。據證監會官網顯示,證監會國際合作司已經向海倫司發布了境外上市備案通知書。

圖片來源:海倫斯公告截圖

此時距離海倫司風光赴港上市不到3年的時間,市值卻已縮水近九成。港股發展不佳的情況下,轉戰新加坡被外界解讀為海倫司的一次新掙扎。同時,在中國酒企扎堆奔赴新加坡開拓新市場的檔口,海倫司迎上這波追“新”潮也被視為尋求新增長極的重磅押注。

新加坡,會為海倫司帶來第二春嗎?

01、二次上市征戰海外

股票第二次上市,也稱為二次上市,是指一家公司在其原始上市地之外的另一個國家或地區的證券交易所上市相同類型的股票。

簡而言之,如果一家公司已經在一個國家的證券交易所上市,它可以選擇在另一個國家的交易所進行第二上市,股票可以在兩地證券市場中跨市場流通。例如,中國的企業可能會在美國納斯達克或紐約證券交易所進行第一次上市,然后在中國香港或其他地方進行第二次上市,股票可以在兩地互相流通。

海倫司方表示,本次建議第二上市不會涉及增發新股,倘若建議第二上市完成,公司已發行普通股將繼續于聯交所上市及買賣。盡管建議第二上市不會涉及任何在新加坡股權籌資,公司相信建議第二上市將擴闊公司股東基礎及未來籌資渠道,長遠而言有利于推廣公司企業形象及提升其證券流動性。

也就是說,本次第二上市海倫司并不會擴大融資,與以前不同的是新加坡的投資者也可以參與其二級市場交易,從而吸引新加坡資本進入,進一步提升公司的全球知名度,有助于公司的國際業務拓展。

就海倫司方說法來看,本次赴新加坡第二上市主要是為了拓展國際市場,發力國際業務。然而從海倫司目前的市場布局來看,其國際業務才剛剛起步。據海倫司2023年報顯示,截至2024年3月19日,公司酒館門店網絡數量為503家,其中中國內地以外地區僅有3家(中國香港、新加坡),而這一數字在2022年為1家。

在二次上市消息傳開后,不少人猜測,海倫司此次赴新加坡IPO不僅僅是為了開拓國際市場,也是港股市值縮水重壓下的另謀出路。九德定位咨詢公司創始人徐雄俊認為,海倫司選擇赴新加坡第二上市是因為國內港股表現不太好,新加坡上市也能更好地去開拓整個全球市場,吸納全球性的國際資本。

02、業績欠佳的被動選擇?

海倫司港股走低的表現眾人有目共睹。截至2024年7月2日,海倫司的總市值為28.47億港元。而在2021年9月10日上市首日時,這個數字為302.95億港元,近三年的時間內,海倫司市值縮水九成以上,甚至2024年開年以來的市值跌幅就已超過40%。

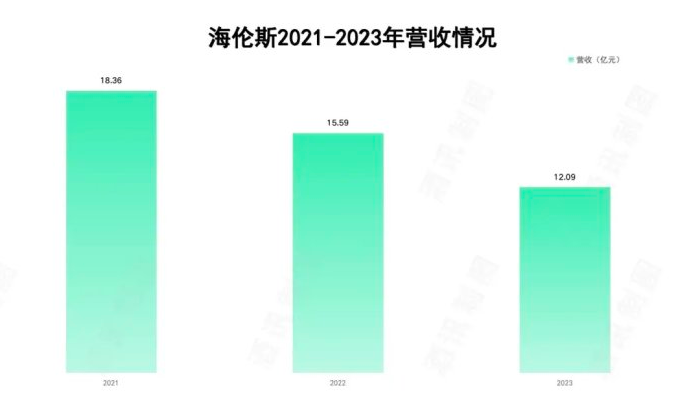

市值縮水是海倫司是消費市場的映射。在業績上,公司下滑趨勢同樣十分明顯。據財報數據顯示,2021—2023年三年間,海倫司的全年營收分別是18.36億元、15.59億元12.09億元,處于持續下滑趨勢。凈利潤同樣表現不佳,2021年與2022年,該公司凈利潤分別為-2.23億元、-16.01億元,累計虧損18.24億元。2023年首度實現扭虧,凈利潤為1.81億元,僅僅彌補了過去兩年虧空的十分之一。

圖片來源:酒訊制圖

海倫司各類單項表現也并不理想,毛利率從2021年的80.2%降至2023年的75.7%,2023年同店日均銷售額相比去年同期下降了8.5%,同店單店日均銷售額同比下降8.8%。

這也是為什么不少人猜測促使海倫司第二上市的直接原因是港股表現不佳,而根本原因就是持續走低的業績致使公司需要另謀出路,押注海外市場。

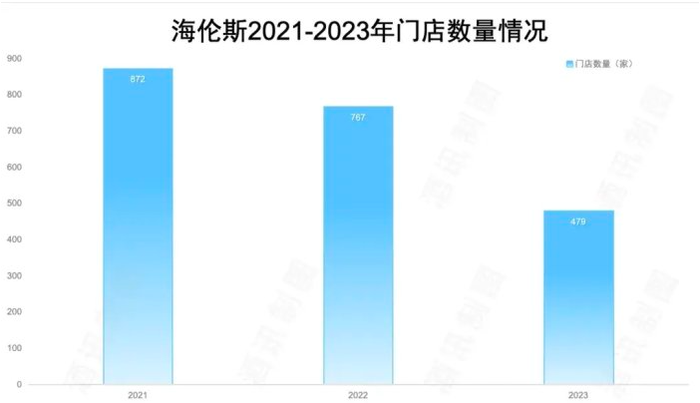

業績走低的同時,閉店潮的震蕩余韻尚存。根據財報數據顯示,2021年—2023年間,海倫司門店數量分別為872家、767家和479家,整體縮減近半數。門店數量的銳減直接導致了整體營收的下降,海倫司官方的解釋是,這是公司主動調整了直營門店網絡,為適應經濟環境的復雜變化,公司向平臺型公司、輕資產模式進行戰略轉型,大量關閉直營門店所致。

圖片來源:酒訊制圖

直營門店的租金及運營成本更為高昂,減少直營門店的數量在一定程度上可以提高凈利潤。為此海倫司于2023年6月啟動了“嗨啤合伙人”計劃,將發展重心從直營門店轉向加盟店,加盟店自負盈虧,海倫司直接收取品牌合作費,從原材料、酒水等產品中加價獲利。

在年初的業績說明會上,海倫司方表示2024年計劃以此開出400家門店,針對新一輪的拓店計劃,酒訊以電話和郵件的方式咨詢了海倫司官方,截止至發稿前暫未得到回復。但據海倫司官網數據顯示,目前門店數量為“500+”,與2023年底相比,增長僅100家左右。2024行程過半,如此速度發展,海倫司的計劃實現的可能性被打上問號。

圖片來源:海倫司官網截圖

03、正面迎上追“新”潮

理論上來說,如果海倫司最終成功第二上市,或許可以接觸到更多的投資者和資本市場,為公司融資提供更多的選擇。縱觀整個酒水行業,國內目前尚未有酒企實現第二上市,實現雙重上市(交叉上市)的酒企也只有青島啤酒一家。

雙重上市與第二上市都是指企業在不止一地證券交易所進行上市,概念卻又有所不同。但從本質來看,無論是第二上市還是雙重上市,都可以吸納兩地優質資本,擴充融資渠道,開發國際市場。

圖片來源:青島啤酒官網

截至2024年7月2日收盤時,青島啤酒A股總市值為967.90億元,港股總市值為685.51億港元,a股+港股市值為1605.95億元人民幣,而同為中國啤酒巨頭的華潤啤酒港股市值為851.60億港元,燕京啤酒a股市值為247.19億元,與青島啤酒相比均低得多。

或許海倫司成功實現第二次上市會取得更大的融資規模,但能否讓不佳的股票市場表現起死回生,仍未有定論。畢竟新加坡市場與中國香港市場相比,并無本質區別。廣科咨詢首席策略師沈萌認為,新加坡和中國香港雖然是兩個不同市場,但是對于投資者而言卻沒有什么隔閡,因此在港股估值和換手率較低時,到新加坡市場或許也不會有什么明顯差異。

當然,從消費市場開拓的角度來說,新加坡確實不失為一個不錯的新增長極落腳點。近年來有不少中國酒企選擇新加坡作為海外市場發力點——先有五糧液在新加坡開設專賣店,后有茅臺、習酒、珍酒、國臺在內的貴州白酒“組團出海”。瀘州老窖、西鳳酒、酒鬼酒等大、中型酒企也紛紛入駐新加坡,中國酒企赴新加坡已成為一種流行。

圖片來源:貴州省人民政府網公眾號

根據《2024—2028年新加坡白酒市場投資環境及投資前景評估報告》顯示,由于生產原料的供應短缺,以及生產技術和設備的缺失,新加坡本土并不生產白酒,幾乎全部依賴海外進口,這也因此為中國白酒貿易商布局新加坡市場創造了機會。隨著新加坡華人數量的不斷增加,白酒作為一種生活社交飲品,在新加坡市場上的消費量也隨之升高。

相對而言,新加坡是國內酒企選擇海外市場時較為優先的選擇,相信如果海倫司赴新加坡上市成功后,將有更多的中國酒企借此拓展新加坡市場。在國內市場發展遭受桎梏的前提下,或許換個市場“從頭再來”,將成為越來越多酒企的新選擇。