文|創業最前線 段楠楠

編輯|馮羽

“新國九條”發布后,A股終于等來了新規后首單。

6月20日,從事高端綠色電解成套裝備制造商西安泰金新能科技股份有限公司(以下簡稱“泰金新能”)向上交所遞交招股書,計劃在科創板上市。

值得注意的是,過去一年泰金新能在歸母凈利潤只增長58%的情況下,估值竟然暴漲超5倍。此外,在經營規模持續擴大的情況下,泰金新能合同負債快速增長,導致公司資產負債率超90%。

由于公司原材料中銅及貴金屬占比較高,過去一年銅、貴金屬等產品價格大漲,這是否會影響泰金新能的盈利能力?

01 半年估值漲超5倍,員工持股超37%

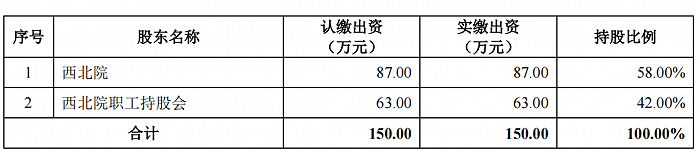

招股書顯示,泰金新能成立于2000年,成立時公司注冊資本僅150萬元,其中西北院出資87萬元,占注冊資本比例為58%,西北院職工出資63萬元,占注冊資本比例為42%。

圖 / 認繳出資明細

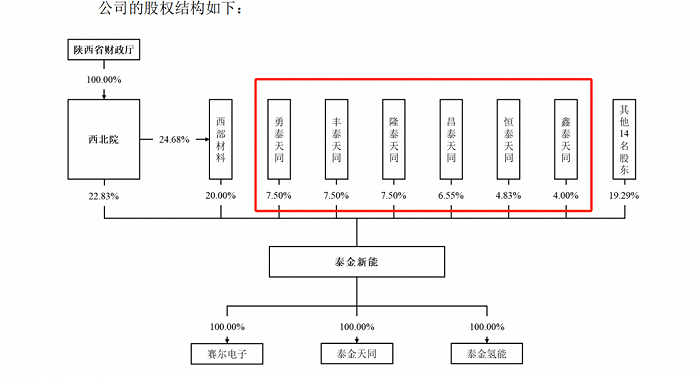

西北院(西北有色金屬研究院)由陜西省財政廳直接控股,因此泰金新能實際控制人則為陜西省財政廳。對于過往歷史,泰金新能并未詳細介紹。

招股書中,泰金新能僅對報告期內股份轉讓做了詳細描述。2021年2月,泰金新能以9567.61萬元的整體估值完成了第九次股權轉讓,西部鈦業將其股權轉讓給西部材料。

2022年8月,第十次股權轉讓時公司估值便上漲至7.2億元。由馮慶、黃晉、李江濤等人將股權轉讓給杰思偉業、西安和暢、上海赟匯等機構。

2022年,為了上市泰金新能整體變更為股份公司。2023年12月,泰金新能完成股改后第一次股權轉讓,此時公司整體估值增長至10.14億元。

值得注意的是,此次IPO,泰金新能計劃發行不超過4000萬股(未考慮本公司A股發行的超額配售選擇權),占發行后總股本比例不低于25%,計劃募資15億元。粗略計算,此次IPO泰金新能發行估值在60億元左右。

按照過往經驗,IPO企業發行時,實際發行數量及募資金額只會比募資計劃要高,泰金新能估值大概率會大于或等于60億元。

這也意味著,僅8個月左右的時間,泰金新能估值便漲超5倍,估值上升近50億元。從泰金新能招股書披露的信息來看,公司完成股改后的第一次股權轉讓,評估基準日為2023年6月30日。此次IPO,公司參考的財報則是2023全年業績。

根據泰金新能表述,公司業績并無明顯季節性變化。2023年上半年,泰金新能實現主營業務收入6.56億元,占全年主營業務收入比例為41.96%。

在得知2023年上半年收入的情況下,泰金新能股權轉讓估值為10.14億元。僅過了半年,且在公司收入無明顯季節性變化的情況下,泰金新能估值漲超5倍,此類情況在以往IPO歷史中也并不多見。

此外,截至目前,泰金新能6大持股平臺勇泰天同等合計持有公司37.88%股權。若成功上市,對于其員工而言無疑是筆不小的財富。

圖 / 泰金新能招股書

02 資產負債率超90%,泰金新能產能問題待解

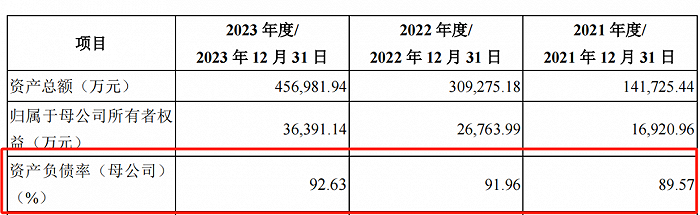

過去幾年,由于經營業績上升,泰金新能估值水漲船高。但隨著經營規模的擴大,公司資產負債率逐年上升。

數據顯示,2021年至2023年(以下簡稱“報告期內”)公司資產負債率分別為89.57%、91.96%、92.63%。

圖 / 泰金新能資產負債表

作為對比,同期公司所在行業平均資產負債率分別為55.42%、61.19%、59.17%。

對于公司資產負債率較高,泰金新能給出的解釋是,隨著業務增長公司合同負債金額較大,這部分資金支付需求較小,隨著未來對應的產品陸續驗收,合同負債將結轉到營業收入,公司的資產負債率也將隨之下降。

報告期內,泰金新能合同負債分別為6.60億元、15.70億元、23.83億元,占同期公司負債比例分別為52.88%、55.58%、56.67%。而合同負債高企是公司資產負債率較高的核心原因。

所謂合同負債,是指企業已收或應收客戶對價而應向客戶轉讓商品的義務。較為典型的例子便是超市向客戶銷售會員卡,在消費者充值1000元會員卡后,超市獲得相應的現金收入,未來消費者用會員卡進行購物時,該部分消費額自動轉入營收。

合同負債的增加意味著未來公司需要交付的產品越多,如不能按時完成交付,對公司信譽也會產生不利影響。

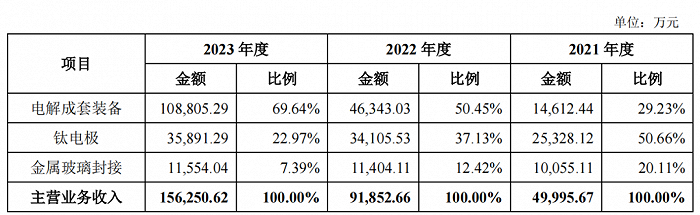

對于泰金新能而言,能否按時完成也是未知之數。從收入來看,泰金新能產品主要由電解成套設備、鈦電極、金屬玻璃封接三部分構成。其中電解成套設備是公司第一大業務,2023年公司電解成套設備收入為10.88億元,占公司主營業務收入比例為69.64%。

圖 / 泰金新能分產品收入明細

2023年,泰金新能新簽超15億合同中,主要以電解成套設備為主。值得注意的是,公司目前電解成套設備產能利用率已經達到較高的水平。

招股書顯示,公司電解成套設備主要以陰極輥、生箔一體機為主。2022年該兩款產品產能利用率分別高達105.41%、96.30%。

在2022年公司產能利用率如此高的情況下,2023年公司合同負債并未減少,相反還在大幅增長。這也說明,公司現有產能或無法跟上公司新簽合同的速度。

據悉,公司產品下游主要以消費電子、新能源鋰電池及儲能電池商為主。目前,由于新能源汽車仍處于較高速增長中,鋰電池及儲能電池出貨量也在快速上升,意味著公司未來產品銷量或仍以較高速增長,公司合同負債也會增長。

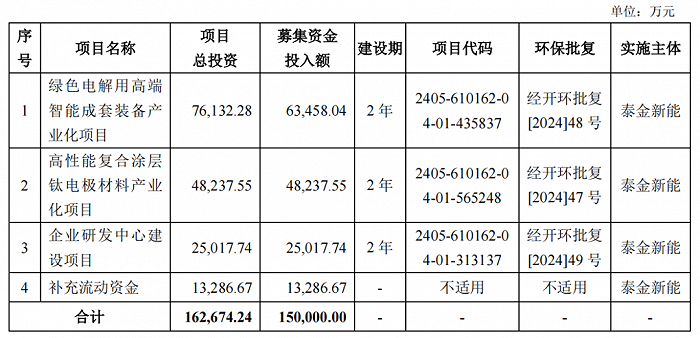

但如何消化龐大的合同負債對于泰金新能而言仍是不小的挑戰。此次IPO,泰金新能計劃募資15億元,主要用于建設電解成套設備項目、鈦電極項目,對于泰金新能而言,若IPO項目順利投產,很大程度上能緩解產能不足的焦慮。

圖 / 泰金新能募資項目明細

目前來看,雖然IPO已經重啟,但監管對IPO現場檢查比例大幅提升,對IPO企業各方面要求也在提高,在強監管的影響下,泰金新能能否成功上市,還有待觀察。

03 原材料價格上漲,公司毛利率下滑

值得注意的是,在經歷連續幾年的業績增長后,原材料價格的持續上漲也為公司發展帶來新的不確定性。

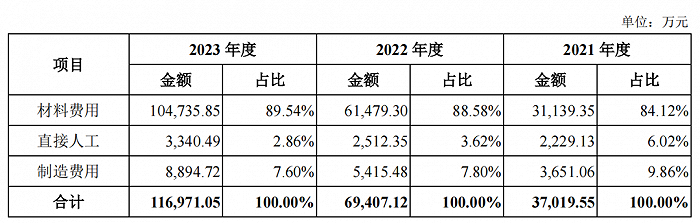

由于泰金新能是制造業企業,經營成本中有很大一部分來自于原材料。報告期內,泰金新能材料費用分別為3.11億元、6.15億元、10.47億元,占公司主營業務成本比例分別為84.12%、88.58%、89.54%。

圖 / 泰金新能經營成本

由于原材料占比過高,一旦原材料價格有任何風吹草動都將對公司盈利能力產生影響。招股書顯示,泰金新能原材料由基礎原料、貴金屬及輔料三部分構成。其中基礎原料是公司采購規模最大的原材料,2023年采購金額為11.76億元,占比為73.66%。

泰金新能基礎原料主要有鈦板、銅板、不銹鋼板等產品。其中不銹鋼板、鈦板價格運行較為平穩,與2023年相差不大。

但銅板價格漲幅卻相對較大,泰金新能銅板采購價格主要參考電解銅價格走勢。以滬銅期貨價格為例,2024年滬銅價格最高漲至8.89萬元/噸。截至目前,滬銅價格在7.8萬元/噸左右,較2023年上漲13%。除此之外,泰金新能原材料中的貴金屬產品價格也有不同程度上漲。

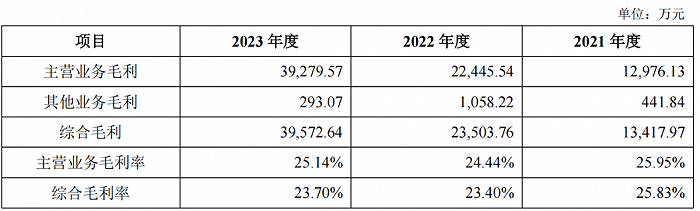

從過去公司眾多產品售價來看,部分產品為了應對原材料價格上漲也進行了漲價,但從毛利率水平來看,大概率未超過原材料上漲的幅度。數據顯示,2023年公司毛利率為23.70%,較2021年下滑2%以上。

圖 / 泰金新能毛利明細

從公司前五大客戶來看,均是行業內大型企業。公司第一大客戶為甘肅海亮新能源材料有限公司,該企業是海亮集團控股公司,海亮集團則是年營收超2000億元的超大型企業。此外,2023年公司前五大客戶中還有兩家上市企業。

一般而言,作為大型企業的供應商,雖然產品銷量能得到保證,但在產品價格上會存在被壓價的行為。如國內蘋果產業鏈企業,在代工蘋果產品時價格也一再被壓低。

泰金新能在給上述客戶供貨時,是否存在被“壓價”的行為,外界不得而知。不過從公司不斷走低的毛利率來看,公司面對大客戶時,并沒有表現出強勢的“議價”能力。

2024年,隨著銅、貴金屬價格的上漲,是否會對公司盈利能力產生影響還有待觀察。

在招股書中,泰金新能也明確表示,未來在原材料價格上漲的過程不能將壓力轉移到下游或不能通過技術工藝創新有效地控制成本,或在價格下降過程中未能做好存貨管理,將會對公司的經營業績產生不利影響。

對于泰金新能而言,受制于產能的影響,公司無法快速擴大生產規模。因此此次IPO能否成功募資上市,對于公司而言至關重要。一旦因為產能問題而錯過這次風口,泰金新能恐“追悔莫及”。