界面新聞記者 | 李科文

界面新聞編輯 | 謝欣

7月1日,澳華內鏡預告2024年半年度業績。業績預告顯示,2024年上半年,澳華內鏡實現營業收入為3.46萬元至3.58萬元,與上年同期相比,將增加5651.53萬元至6861.53萬元,同比增長19.55%至23.74%;實現歸屬于母公司所有者的凈利潤為465萬元至700萬元,與上年同期相比,將減少3107.94萬元至3342.94萬元,同比下降81.62%至87.79%。

澳華內鏡的凈利潤大幅度減少是由于巨額的股份支付。

業績預告顯示,2024年上半年,澳華內鏡支付影響金額約為4115萬元。

事實上,股份支付是公司以一筆管理費用的形式,資助員工購買公司股票。這筆費用相當于外部投資者投入的資金與員工購買股票資金之間的差額。

從資產負債表和現金流量表的角度來看,這種操作僅僅是會計科目的調整,不會對現金流產生影響,因為企業并未實際支付現金。

然而,從利潤表的視角來看,股份支付會導致管理費用增加,進而減少當期的凈利潤,這對上市公司業績的走勢產生了影響。

在此之前,2022年和2023年,澳華內鏡分別進行了兩輪股權激勵,向符合條件的激勵對象授予第二類限制性股票。兩項激勵計劃相互獨立,不存在相關聯系。

其中,澳華內鏡2022年激勵計劃授予合計250萬股的限制性股票,授予價格為22.5元/股;澳華內鏡2023年激勵計劃授予合計500萬股的限制性股票,授予價格為31.08元/股。

2022年激勵計劃主要除三位高管還是核心技術人員為主,其中包括副總經理王希光、董事會秘書施曉江、技術人員李宗州、技術人員楊春等。

2023年激勵計劃則增加了不少高管成員,新增包括副總經理包寒晶、副總經理陳鵬、財務總監錢丞浩、副總經理劉力攀等。

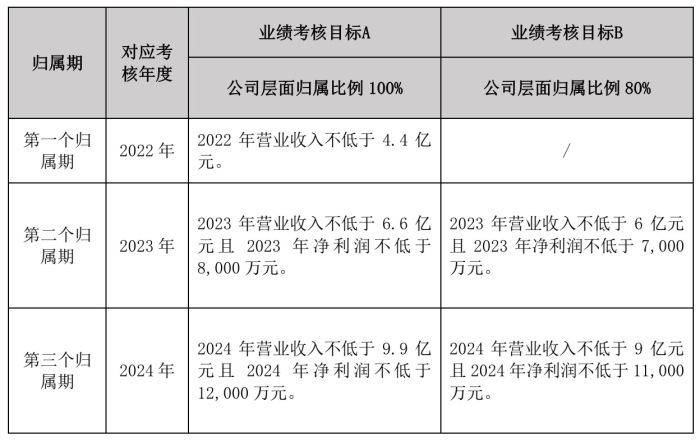

具體來看,澳華內鏡2022年激勵計劃授予的限制性股票對應的考核年度為2022年至2024年三個會計年度,每個會計年度考核一次。該激勵計劃設置了A、B兩級業績考核目標。

2022年激勵計劃的激勵對象當期實際歸屬的限制性股票數量為:個人當期計劃歸屬的數量×公司層面歸屬比例×個人層面歸屬比例。

激勵對象的績效考核結果劃分為“A+”、“A”、“B”、“C”和“D”五個檔次。A檔次個人層面歸屬比例100%,B檔次個人層面歸屬比例80%。

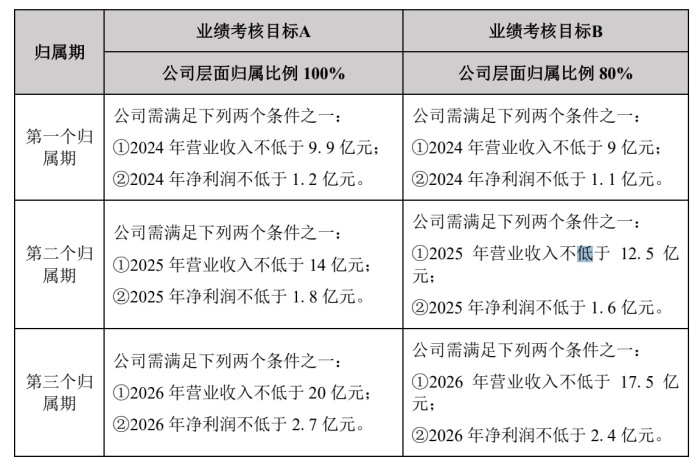

澳華內鏡2023年激勵計劃則讓被激勵者獲得更多利益。澳華內鏡2023年激勵計劃授予的限制性股票對應的考核年度為2024年至2026年三個會計年度,每個會計年度考核一次。

2022年激勵計劃的激勵對象當期實際歸屬的限制性股票數量也為:個人當期計劃歸屬的數量×公司層面歸屬比例×個人層面歸屬比例。

該激勵計劃也設置了A、B兩級業績考核目標。但在個人考核層面,評分更為輕松。A、B檔次個人層面歸屬比例均可為100%。

回到業績層面,2022年至2023年,澳華內鏡的業績剛好擦線達標激勵標準,但凈利潤卻波動巨大。

2021年至2023年,澳華內鏡分別實現營收3.47億、4.45億、6.78億,同比31.82%、28.30%和52.29%;實現凈利潤5703.71萬、2166.5萬和5785.44萬,同比為208.16%、-62.02%和167.04%。

從澳華內鏡的增收不增利的情況也可看出,其業績增長高度依賴營銷推廣與高額研發。

2021年至2023年,澳華內鏡的營銷費用分別為7295.19萬、1.32億和2.32億,同比增長30.86%、80.68%和76.29%;研發費用分別為4,935.22萬、9654.18萬和1.47億,同比增長25.79%、95.62%和52.26%。

這與中國內鏡行業高速發展的機遇不無關系。

據國聯證券,2018年,奧林巴斯、富士膠片、賓得醫療三家日本內窺鏡企業占據全球軟性內窺鏡市場超過90%市場份額,在中國軟性內鏡市場也占據95%左右市場份額。到了2022年中國,開立醫療、澳華內鏡這兩家國產企業的市場份額已上升到15%。

但需要明確的是,雖然市場上存在有很大程度的國產代替空間,但短時間內,這些國產廠商還難以實現反超。其中,例如,澳華內鏡的主要市場是在二級醫院,而三甲醫院仍被奧林巴斯等行業領先者壟斷。

內鏡軟鏡的技術特點有兩方面,一是光學成像技術,二是鏡體制造工藝。

開立醫療在調研中就坦言,軟鏡鏡體由三百多個零部件組成,涉及的工藝成分、材料組成非常多,存在很多難以攻克的環節,很多相關產品不是無法涉及,而是無法生產,或是生產之后產品的可操控性、使用壽命以及穩定性得不到保障。

如今的疑慮是,澳華內鏡的成長性是否被高估。

截至7月1日收盤,澳華內鏡市值57.35億元,動態市盈率130.31,靜態市盈率99.09。若以前述公司股權激勵指引的2024年1.1億元凈利潤來估算,澳華內鏡的市盈率為50.59。

而與之相比,同一行業的競爭對手開立醫療,截至7月1日收盤,市值164.8億元,動態市盈率39.58,靜態市盈率36.27。