界面新聞?dòng)浾?| 郭凈凈

6月27日,北京賽目科技有限公司(簡稱“賽目科技”)的港股主板IPO申請(qǐng)仍在審批中。上月底,該公司自2022年以來第三次向港交所遞交主板上市申請(qǐng)。

華為、北京國資等參投

賽目科技于2014年1月,專注于仿真技術(shù)創(chuàng)新,主要從事智能網(wǎng)聯(lián)汽車仿真測試產(chǎn)品的設(shè)計(jì)及研發(fā)并提供相關(guān)測試、驗(yàn)證和評(píng)價(jià)解決方案。該公司自主研發(fā)智能網(wǎng)聯(lián)汽車仿真測試、驗(yàn)證和評(píng)價(jià)工具鏈SimPro和功能安全與預(yù)期功能安全分析工具SafetyPro,并于2021年推出基于云的ICV仿真測試平臺(tái)。

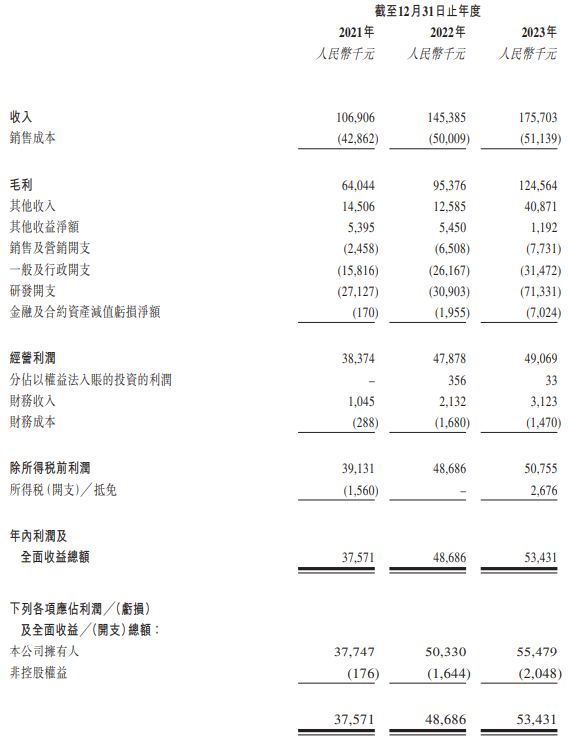

財(cái)務(wù)數(shù)據(jù)顯示,2021年、2022年及2023年,賽目科技實(shí)現(xiàn)收入分別是1.07億元、1.45億元、1.76億元,復(fù)合年增長率約28.2%;毛利分別約6404.4萬元、9537.6萬元及1.25億元,相應(yīng)毛利率分別約59.9%、65.6%及70.9%;年內(nèi)利潤分別是3756.1萬元、4868.6萬元及5343.1萬元;凈利潤率分別是35.1%、33.5%、30.4%。

賽目科技指出,自管理團(tuán)隊(duì)在2018年接管公司的管理及營運(yùn)以來,公司一直專注于研發(fā)工作,并投入大量資金,于2021年至2023年研發(fā)開支(包括資本化為無形資產(chǎn)的研發(fā)成本)分別是2712.7萬元、3090.3萬元及7133.1萬元,分別占公司總收入約25.4%、21.3%及40.6%。

公司預(yù)期其研發(fā)開支于未來將繼續(xù)大幅增加。招股書顯示,賽目科技將繼續(xù)優(yōu)化和升級(jí)現(xiàn)有的解決方案,增加創(chuàng)新產(chǎn)品投資,擴(kuò)大客戶群并在地理上擴(kuò)大市場覆蓋范圍、擴(kuò)大人才庫及擴(kuò)大仿真技術(shù)的應(yīng)用。

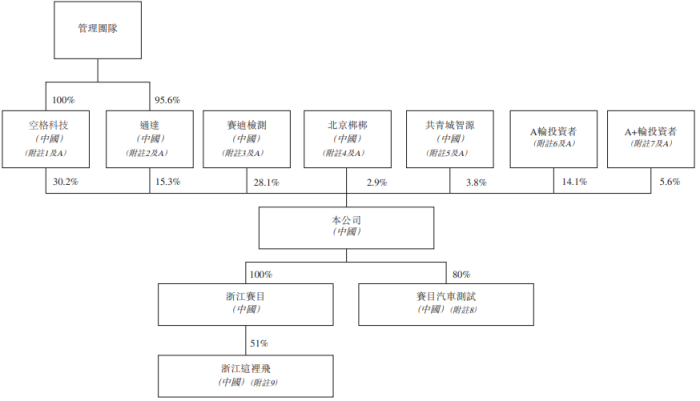

招股書顯示,空格科技由管理團(tuán)隊(duì)全資擁有(分別由胡大林、馬蕾及何豐擁有約64.1%、25.6%及10.3%)及通達(dá)(作為員工激勵(lì)平臺(tái),胡大林為該平臺(tái)的執(zhí)行事務(wù)合伙人)由胡大林、何豐、馬蕾及14名其他雇員分別擁有約50%、44.1%、2.1%及3.8%;空格科技和通達(dá)于最后可行日期于賽目科技已發(fā)行股本總額中合共擁有約45.5%的權(quán)益。空格科技與通達(dá)于2021年10月8日訂立一致行動(dòng)人士協(xié)議,以正式確定其投票安排。

2020年以來,賽目科技獲得投資者通過認(rèn)購公司增加的注冊資本的多輪投資,合計(jì)約為2.87億元,投資者包括共青城智源、國資北京順義科技創(chuàng)新集團(tuán)、華為旗下風(fēng)投機(jī)構(gòu)哈勃科技創(chuàng)投、北京基石慧盈創(chuàng)業(yè)投資中心、中信投資、經(jīng)緯恒潤、共青城軍合及北京中關(guān)村科學(xué)城科技成長投資合伙企業(yè)。

客戶集中度高,超兩成收入來自最大客戶

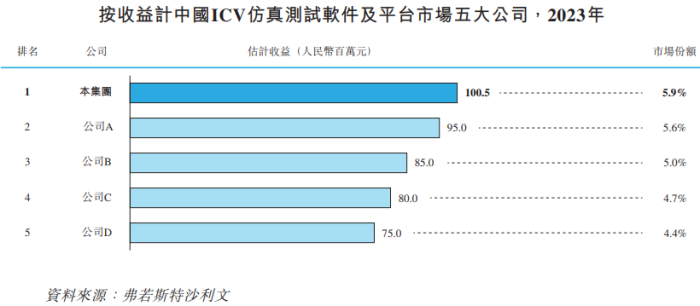

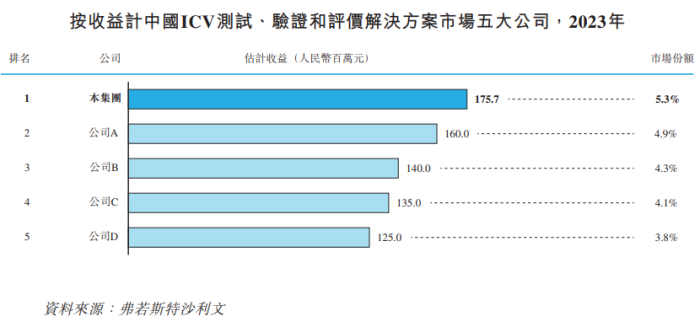

賽目科技自稱是中國幾家能夠提供一站式ICV測試、驗(yàn)證和評(píng)價(jià)解決方案的市場參與者之一。根據(jù)弗若斯特沙利文的資料,按2023年的收入計(jì),該公司是中國ICV測試、驗(yàn)證和評(píng)價(jià)解決方案行業(yè)的最大市場參與者,市場份額約為5.3%;按2023年的收入計(jì),公司是中國ICV仿真測試軟件及平臺(tái)市場的最大市場參與者,市場份額約為5.9%。

界面新聞了解到,ICV指配備先進(jìn)的車載傳感器、控制器、制動(dòng)器及其他裝置,整合先進(jìn)的通信及網(wǎng)絡(luò)技術(shù)。中國ICV仿真測試軟件及平臺(tái)市場的市場規(guī)模于2023年達(dá)到約17億元。

目前,中國的智能駕駛技術(shù)仍處于發(fā)展階段。ADAS級(jí)ICV已實(shí)現(xiàn)批量生產(chǎn),其于中國的銷量由2019年約720萬臺(tái)增至2023年約1580萬臺(tái),復(fù)合年增長率約21.8%,預(yù)計(jì)將由2024年約1750萬臺(tái)進(jìn)一步增至2030年約2470萬臺(tái),復(fù)合年增長率約為5.9%。

然而,L3及以上級(jí)別的ICV因有關(guān)其市場準(zhǔn)入的法律及法規(guī)尚未頒布而尚未達(dá)到市場投放階段,且僅能于用作實(shí)驗(yàn)及示范的特定場景下運(yùn)行。L3級(jí)ICV預(yù)期于2024年在中國銷售,2030年銷量預(yù)計(jì)將達(dá)到約710萬臺(tái),約占2030年中國ICV行業(yè)市場規(guī)模的18.8%;L4及以上級(jí)別的ICV預(yù)期將于2025年在中國首次銷售,2030年銷量預(yù)計(jì)約160萬臺(tái),約占2030年中國ICV行業(yè)市場規(guī)模的4.3%。L3及以上級(jí)別ICV在中國的滲透率仍然較低,但預(yù)期于2023年至2030年繼續(xù)增長,并于2030年達(dá)到約23.1%。

于2023年前,中國約有300至400家ICV制造商,其中從事L3或以上級(jí)別自動(dòng)駕駛解決方案開發(fā)者不足50家;同時(shí),中國約有500至600家智能駕駛技術(shù)公司,當(dāng)中亦涉及不同級(jí)別及層面的ICV相關(guān)測試解決方案。該300至400家ICV制造商及500至600家智能駕駛技術(shù)公司組成賽目科技的主要目標(biāo)客戶。據(jù)估計(jì),到2030年,中國將有約800至1200家ICV制造商從事開發(fā)L3或以上級(jí)別的智能駕駛解決方案,并有2500至3500家專注開發(fā)ICV相關(guān)軟硬件的科技公司。

根據(jù)弗若斯特沙利文報(bào)告,在智能駕駛技術(shù)不斷發(fā)展及智能汽車在中國的接受度不斷提高的推動(dòng)下,中國ICV測試、驗(yàn)證和評(píng)價(jià)解決方案行業(yè)的市場規(guī)模(按收入計(jì))亦穩(wěn)步增長,由2019年約12億元增至2023年約33億元,復(fù)合年增長率約為27.8%,且預(yù)期到2030年將進(jìn)一步增至約279億元,自2024年起復(fù)合年增長率約為33.6%。此外,按收入計(jì),預(yù)期2023年ICV仿真測試軟件及平臺(tái)于中國ICV測試、驗(yàn)證和評(píng)價(jià)解決方案市場的市場份額將保持在50%以上,2030年將進(jìn)一步增至接近60%。

招股書顯示,于往績記錄期間后及直至最后可行日期,賽目科技取得總合約價(jià)值約1160萬元(不包括稅項(xiàng))的十份新獲授合約,包括兩份銷售ICV仿真測試軟件及平臺(tái)的合約;一份銷售ICV數(shù)據(jù)平臺(tái)及其他產(chǎn)品的合約;四份提供ICV測試及相關(guān)服務(wù)的合約;及三份提供顧問及其他服務(wù)的合約。此外,該公司的ICV仿真測試軟件及平臺(tái)、ICV數(shù)據(jù)平臺(tái)及其他產(chǎn)品、ICV測試及相關(guān)服務(wù)以及顧問及其他服務(wù)分別有4個(gè)、3個(gè)、12個(gè)及15個(gè)進(jìn)行中項(xiàng)目,積壓金額分別約1800萬元、1420萬元、390萬元及920萬元。

賽目科技稱,公司的業(yè)務(wù)運(yùn)營受相對(duì)較高的客戶集中度的影響,主要由于中國ICV行業(yè)初步發(fā)展階段的客戶數(shù)量有限,而部分主要客戶參與的ICV相關(guān)平臺(tái)項(xiàng)目涉及大額合約令這種集中度更為傾斜。不過,這五大客戶一般因公司為其提供的產(chǎn)品或服務(wù)的類型而有所不同。

招股書顯示,于往績記錄期間各財(cái)政年度,該公司來自最大客戶的收入分別約4170萬元、3550萬元及4000萬元,分別約占公司總收入的39%、24.4%及22.8%;來自五大客戶的收入分別約1億元、9780萬元及9800萬元,分別占公司總收入的約93.4%、67.2%及55.8%。

2021年至2023年,相關(guān)客戶所得收入分別為約770萬元、3550萬元及1310萬元,分別占賽目科技總收入約7.2%、24.4%及7.5%。就相關(guān)客戶所受制裁的潛在影響而言,金杜律師事務(wù)所表示,公司的業(yè)務(wù)違反美國制裁制度下的任何制裁規(guī)定的風(fēng)險(xiǎn)極低,有關(guān)相關(guān)客戶的制裁于往績記錄期間并無影響公司的業(yè)務(wù)及相關(guān)客戶對(duì)公司的收入貢獻(xiàn)。