文|昭暄

自從2023年2月開始,比亞迪推出了其首款冠軍版車型秦plus DM-i,將A級插混轎車的起售價降至9.98萬元,并宣布“油電同價”時代的開啟,隨后冠軍版在比亞迪多個熱銷車型中鋪開。

以此,比亞迪向整個中國車市發起定價話語權的爭奪戰。

同樣在一年后的2024年2月,比亞迪進一步推出了其榮耀版車型秦plus和驅逐艦05,不僅把A級插混車的起售價拉低至7.98萬元,還將A級純電車的起售價打入10萬元以內,進而宣布“電比油低”時代的開始,隨后其榮耀版車型也開始大范圍鋪開。

客觀上,比亞迪已經成功掌握了中國車市的價格錨點。

慣性地來看,通過推出榮耀版的動作,比亞迪也已經敲定了2024年整個國內車市的價格基調,而其他廠商隨后也只能是默默跟進著推出能夠對標比亞迪榮耀版的車型版本。

但,僅僅3個月之后,5月底比亞迪又將其搭載的最新第五代DM-i技術的車型(秦L和海豹06)的起售價拉降至9.98萬元,頻繁且大幅的降價動作直接引爆了行業激烈的輿論反應和火藥味濃烈的質疑譴責之聲。

按道理,廠商發布一款搭載新技術的產品一般能夠起到提價或至少維持之前售價的作用,我們其實很少能夠看到一個新迭代技術產品在上市發布之初就直接進行大幅降價的案例。

除非,這是由于技術創新或技術范式變化本身帶來的成本端的變革,但,上述“滿電滿油一次續航超2000km”的比亞迪第五代DM-i技術顯然并不屬于這一種情況。

所以,動作不斷/越發出格的比亞迪本身,也就成了行業普遍質疑的對象,例如被業內人陰陽是“出老千”、不正當競爭、“偷”換大油箱、“偷工減料”、或存在質量和安全隱患問題等等。

當然,在明面上,這些質疑點又很難得到具體且公允的結果和實錘,尤其是在去年的常壓油箱事件之后。

不過,本人關注的焦點還是圍繞商業邏輯和競爭策略本身的相關內容和動態,因此,比亞迪為何短期內會頻繁降價、又為何其新技術一上市就要降價,也就成了這篇文章要討論的邏輯起點。

以此,文章還將試著依循上述的邏輯內容來進一步探討如下問題:

比亞迪產能情況處于何種狀態?

比亞迪還會不會繼續降價?

比亞迪正處于哪種發展階段和處境?

比亞迪若再出牌,誰能跟牌?誰會棄牌?

比亞迪能夠長期保持低成本優勢嗎?

歸根結底,事物是往返曲折的,不是徑情直遂的,戰爭也是一樣,只有形式主義者想不通這個道理。

?01 比亞迪的定價錨點是什么?

大體上,能夠促使一家企業采取連續降價動作的目的和前置條件有:

1、為了追求或穩固自身的市場份額,所以一旦自身業務增速落后于行業平均增速時,其就會降價;

2、當行業競爭加劇,尤其是出現了與自身同等體量的競品對手且其獲得高增長的時候,往往也將會觸發價格競爭;

3、當自身的產能利用率開始出現閑置時,通過以價換量的方式,一方面能夠達成的狀態,另一方面也能夠觸發規模效應,從而幫助自身實現利潤的增長。

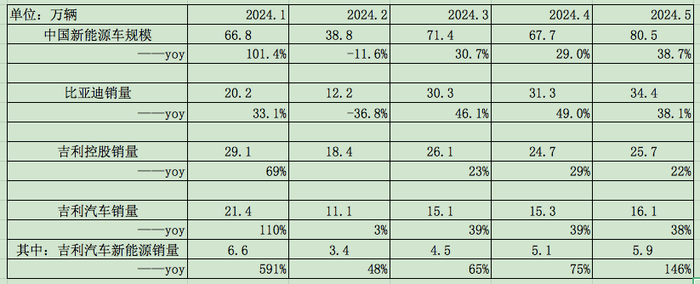

通過上述表格可見,今年1-2月,比亞迪的增速大幅落后于行業均值,也落后于同體量對手吉利控股/吉利汽車的表現,與2023Q4的產能情況相比,出現了明顯產能閑置的情況,這些都是比亞迪在今年2月中旬推出榮耀版的充分條件。

在推出榮耀版之后,比亞迪3-4月獲得了直接的銷量刺激,增速顯著超越行業均值,且產能情況也基本回到2023Q4的“滿產滿銷”狀態。

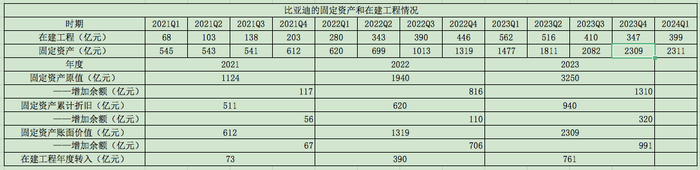

2023Q4比亞迪的銷量為94.5萬輛,對應的固定資產為2309億元;204Q1其固定資產為2311億元,對應的產能情況依然為大概360萬輛/年。因此可以推斷,比亞迪2024Q1的產能利用率已經降至70%以下。

如果2024Q2比亞迪固定資產依然處于2300~2400億元的量級,也就意味著比亞迪4月和5月已重回“滿產滿銷”的狀態。那么,其5月增速回落至行業平均增速(即同比38%)也就是受自身產能約束所致,并非受外部因素影響。

但是,在這種“滿產滿銷”的情況下,比亞迪完全沒有必要將最新的第五代DM-i車型進行降價銷售,正常的技術投放策略應該是從高溢價的產品逐步下放至平價產品上,例如,先從漢車型到海豹車型,再到秦L和海豹06車型。

而比亞迪的操作是直接將新一代DM-i技術投放至其最暢銷的A級車型上,并且還將起售價降至9.98萬元,這多少有些反商業常識。

因此,這很可能表明2024Q2比亞迪的固定資產會有明顯的增加,其實際產能將得到進一步擴充,比亞迪需要用更高的銷量規模來消化其此前布局的新增產能。

進而也就表明,比亞迪今年連續降價背后的邏輯錨點,就是盡力服務其“滿產滿銷”的產能需要。

02 比亞迪還會不會繼續降價?

進一步而言,比亞迪4月和5月很可能存在產能閑置的情況,背后的原因是榮耀版并沒有給比亞迪帶來其預期中的規模增量,導致其不得不在5月底發布9.98萬元起的新一代秦L和海豹06車型。

但需要注意的是,哪怕是在環比銷量規模下降、產能利用率不足70%、以及更低起售價榮耀版的負面影響下,2024Q1比亞迪仍然錄得了21.9%的高毛利率,并且相較2023年20.2%的毛利率還要高不少,這也是一個反常識的數據。

因為,如果在上述情況下比亞迪依然能夠保持住如此的高毛利率,那么其在5月底也就沒有必要通過降價的方式來推出第五代技術的車型產品。

個人認為,這兩者之間存在邏輯上的矛盾。

既然,比亞迪的定價錨點是其產能利用率,那我們就有必要展開討論關于比亞迪具體產能的情況。

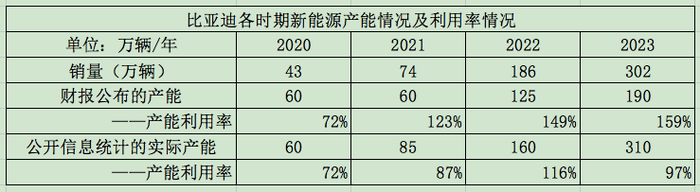

根據比亞迪各財年公布的產能信息顯示,其2023年的產能僅為190萬輛/年,并且已經連續3年產能利用率超過100%,同時呈現逐年攀升的趨勢,2023年其產能利用率更是達到159%,這并不是一種健康的、可持續的產能負荷狀態。

同時,連續高負荷的產能情況也就失去了依循“滿產滿銷”產能刻度的參考意義。

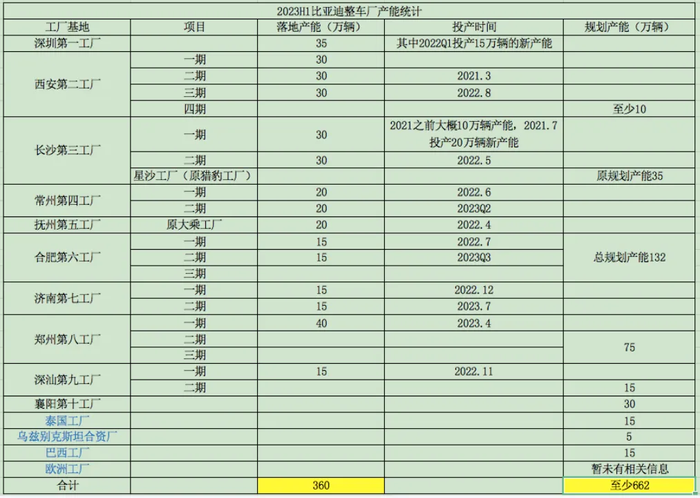

而通過收集公開信息的方式來匯總比亞迪各個廠區、各期項目的動工、擴建、投產、產能爬坡等時間點和周期來推算,那么2023年比亞迪的實際產能大概是310萬輛/年,當年其產能利用率為97%。

如果以上述公開信息的實際產能為基準,再結合比亞迪近年各季度在建工程的規模變化來推算:

2024Q4其在建工程規模可能會逐步降至200億元~300億元;

2024年其固定資產的折舊大概會達到600億元;

2024年末其固定資產可能將增加至3000億元的規模;

2024年末其產能可能將達到460萬輛/年;

2024年內將新增產能100萬輛/年;

2024年的實際產能大概在410萬輛/年的規模。

這表明,以今年前5月比亞迪127萬輛的合計銷量規模來看,其前5個月的靜態產能利用率大概為75%,5月份的產能利用率約97%,若要實現2024年“滿產滿銷”,比亞迪需要在年內剩余時間里,逐步將月度銷量提升至近40萬輛的規模。

通過中汽數研公布的6月各周銷量榜單數據計算:6月第一周(5月27日~6月2日)比亞迪銷量5.35萬輛、第二周銷量5.33萬輛、第三周5.77萬輛、第四周6.68萬輛,截至6月23日,比亞迪6月累計銷量可能不足20萬輛,推測其6月份的銷量很可能會出現環比下降的情況。

這也就表明,比亞迪月度產能利用率將再次出現下降,這很可能會促使比亞迪的進一步降價動作。

03 比亞迪大概處于哪種發展階段和處境?

之所以,比亞迪需要盡可能地通過降價策略來保持“滿產滿銷”的產能狀態,無外乎就是要通過規模效應來盡可能地維持自身財務結構的穩定性。

這里也只能通過特斯拉的發展路徑來展現“滿產滿銷”與規模效應的相互關聯和變化結果。

從2021Q1開始至2022Q1,特斯拉在漲價、產能擴張/爬坡、以及“滿產滿銷”和規模效應的疊加作用下,其汽車業務的毛利率逐步攀升至歷史最高的32.9%。

但隨后從2022Q2開始,特斯拉產能大幅增至190萬輛/年并逐步提升至目前的225萬輛/年,其產能利用率基本告別了“滿產滿銷”的最佳狀態,并且期間還伴隨著一系列的降價動作,但始終無法拉滿產能,導致規模效應的逐漸消散,其汽車業務的毛利率幾乎砍半至18.5%。

目前的特斯拉,基本也很難在“降價、滿產、毛利率”三者之間實現均衡的增長,如果不能夠在FSD和4680電池上取得重大突破,其財務結構很難再向上提升,這也就導致特斯拉不得不進行大幅裁員來保住其目前的財務結構。

目前的比亞迪,大概就處在特斯拉2022上半年的發展階段和處境之中,其產能利用率也已開始出現閑置的情況,這會削弱其過往強勁的規模效應。

而一旦比亞迪無法通過降價措施來有效拉滿其產能利用率,比亞迪也就很有可能會步入特斯拉的發展軌跡,面臨財務結構被大幅攤薄的局面,那么,比亞迪財務結構的拐點也將在年內出現。

所以,比亞迪現在的處境其實比較微妙。

這反過來也就說明,為了盡可能維持“滿產滿銷”和自身的規模效應,接下來比亞迪必然會采取動作更大的降價擴規模舉措。

04 比亞迪再出牌,誰能跟牌?誰會棄牌?

目前,國內自主品牌的市場份額已經超過50%,合資品牌在40%左右。

比亞迪的判斷和意志是,在未來3-5年時間里,合資品牌的份額將跌至10%,國內主機廠的格局和座次將會被重新洗牌。

在這種情況下,國內主機廠必然還會面臨一波沖擊力更大、影響范圍更廣的價格戰和輿論戰。

從各主機廠在6月初重慶汽車論壇上的言論來看,就比亞迪掀起的價格戰問題,廣汽、吉利、長城的表態和立場是非常明確的。

廣汽呼吁政策端應適時推出“油電同權”的競爭環境,強調國有車企具備的社會責任屬性,并表示繼續降價將給行業和社會帶來負面影響;

長城和吉利的落腳點是行業可能存在“出老千”和不正當競爭的行為,這將會極大地破壞行業高質量/嚴標準的健康發展趨勢。

與廣汽、長城、吉利不同,長安和奇瑞雖然沒有直接力挺比亞迪,但兩者其實都是支持以市場化競爭的方式讓中國品牌快速崛起。

事實上,廣汽的表態能夠代表一汽、東風、上汽的心聲,在合資品牌中,大眾、通用、豐田、本田、日產無疑是市占最高的海外品牌,也給這四家國有車企貢獻了豐厚的利潤和市場份額。

但事物的另一面是,無論是在燃油車領域,還是新能源車市場,這四家國有車企的自主品牌基本都不算成功。

以表現最好的廣汽埃安為例,2023年近50萬輛的銷量規模并沒能讓自身進入商業正循,行業持續的價格戰正不斷拉長其上市的進程周期,作為國企混改的示范案例,廣汽和埃安都承受著巨大的壓力。

造成的結果就是,廣汽已經等不到國企混改的成功時刻,其現在已經出現了裁員的情況,這對一家國企而言是非常艱難且影響負面的選項。

也就意味著,上述四大主機廠其實也并沒有籌碼能夠繼續跟牌,要么降價繼續損傷財務結構,要么保價逐步讓出市場份額,這背后的根本原因還是內部機制的問題。

長安和奇瑞則明顯有別于這四大主機廠。

長安的主要合資品牌是馬自達和福特,由于這兩個品牌在國內一直都不算是香餑餑,這也就反過來不斷激發著長安自主品牌的崛起,這從其近幾年的增速可以得到體現。

目前,長安的合資業務收入占比還不到其總營收的10%,并且長安還有30%的收入來自于商用車。可見,參與價格戰短期會對其財務結構不利,但很大概率能夠換得市場份額的增長,總體將會是利大于弊,其具備繼續跟注的條件。

類似的,奇瑞近年的增長非常顯著,其國內業務和海外業務基本各占一半,又由于其海外業務具備高毛利的特點,所以,奇瑞完全可以通過海外業務來反哺其國內業務的價格競爭,奇瑞同樣具備跟注的能力。

長城目前的處境會比較被動,原因在于,其絕對優勢只體現在皮卡和越野車領域,但這兩個細分市場的體量比較小,難以支撐長城持續跟進行業的價格戰,況且,比亞迪和其他主機廠正在不斷挑戰長城在越野領域的話語權和市場份額。

而哈佛又由于新能源化進程的相對遲滯,導致長城整體財務結構持續承壓,再加上長城近期退出歐洲市場的影響,長城海外業務的持續反哺能力有待觀察。

可見,在中短期內,長城在皮卡、越野、海外業務的有限支撐下,可能還能夠繼續跟注,但其手中的籌碼難以支撐長期的價格戰。

與長城的處境不同,吉利今年的表現要明顯優于行業,其中,今年前5月吉利汽車新能源業務的增速更是到達126%,表明吉利在新能源領域密集的產品矩陣策略已經取得效果。

這背后根本的支撐點在于,吉利控股同樣擁有巨大的規模體量和工業基礎底座,無論是銷量規模、還是資產規模,甚至是技術能力和品牌影響力,吉利控股并不弱于現在如日中天的比亞迪。

這原本能夠支撐吉利參與價格競爭,甚至是主動發起價格戰,但,吉利卻站在了比亞迪的對立面,原因無它,就是時機還不成熟。

現階段吉利控股的主要目標并不是擴規模,而是要盡快優化自身的資產質量,并解決高債務的問題,所以,吉利要盡可能避免由于價格戰對其財務能力的損耗。

就目前的競爭程度和吉利的市場表現來看,吉利仍然具備跟注比亞迪的能力。

05 比亞迪究竟是如何保持低成本優勢的?

最后,還是想借著長城和吉利的言論和質疑,來拋出我個人的一個疑惑點,關于比亞迪長期以來的低成本優勢的問題。

長期以來,一體化、規模效應、創新及技術能力是比亞迪(或市場)解釋其高毛利和低成本的主要依據。

事實上,一體化并不等同于低成本,這是比較優勢理論就能夠簡單理解的邏輯,一體化的最大優勢是供應鏈可控、成本可控,尤其當原材料價格出現劇烈上漲的情況下,一體化的優勢最為明顯。

所以,比亞迪的成本優勢會在鋰資源價格瘋漲時期被市場無限放大,市場容易將比亞迪與低成本進行認知捆綁。

而一旦市場回歸至正常供需關系、甚至是供過于求的市場狀態后,一體化可能會面臨更高的成本支出,但,這主要取決于自身的規模體量。

300萬輛的規模,對于單個主機廠而言是體量巨大的存在,但放在整個市場中可能也不具備規模優勢,例如IGBT。

規模效應的背后,往往是“滿產滿銷”,這當然能夠解釋2022年和2023年比亞迪逐步高企的毛利率走勢,但難以作為解釋其在2024Q1產能利用率降至70%的情況下,毛利率不降反升的邏輯原因。

在創新和技術能力上,比亞迪無疑具備一定的先發優勢,但現如今整個行業在“電動化”上基本處于一種微創新或優化迭代的狀態,在這種情況下,比亞迪很難持續保持低成本優勢。

況且,比亞迪的雇員規模也顯著區別于全球各大主機廠:

比亞迪300萬輛的規模對應的是70萬員工;

特斯拉則是180萬輛對應14萬人(目前裁員至12萬人);

吉利控股280萬輛對應的只有14萬人;

豐田全球1123萬輛對應人員不過40萬人。

也許,為了避免不必要的誤會和內耗,比亞迪(或是市場)可能都需要提供新的邏輯解釋。