記者|張喬遇

智駕行業IPO陣營再添新軍。近日,智能駕駛及智能座艙解決方案提供商佑駕創新再次向港交所遞交招股書,擬沖刺上市。

本次IPO,佑駕創新委任中信里昂證券有限公司及中國國際金融香港證券有限公司為整體協調人,并在6月6日新增軟庫中華金融服務有限公司、安信國際證券(香港)有限公司及長橋證券(香港)有限公司三家機構作為整體協調人。

佑駕創新為上市布局已久。早在2023年8月,公司便啟動了A股上市輔導,由國泰君安擔任輔導機構。然而,經過一段時間的籌備和考量,公司于2024年5月決定終止A股上市輔導,后轉戰港交所。

近年來,智駕企業上市動作頻頻,市場競爭日趨激烈。不久前,Momenta Global Limited(夢騰智駕環球有限公司)通過境內運營實體魔門塔(蘇州)科技有限公司(下文簡稱:Momenta)提交的境外發行上市備案材料,獲證監會收悉。此外,文遠知行、縱目科技以及小馬智行等一眾自動駕駛初創企業也在沖刺IPO。

市場份額僅0.6%

汽車智能化的快速發展使智能駕駛解決方案成為全球整車廠差異化車型的關鍵競爭因素。因此,各國整車廠都在積極倡導提升車輛的智能化水平,并在很大程度上增加了在智能駕駛領域的投資。

汽車智能化解決方案聚焦在兩個關鍵領域:智能駕駛解決方案及智能座艙解決方案。具體而言,智能駕駛解決方案致力于提高出行的安全性和效率,而智能座艙解決方案旨在提高駕駛體驗,增強便利性和趣味性。

根據灼識咨詢資料,按收入計,包括智能駕駛解決方案及智能座艙解決方案在內的全球汽車智能化解決方案市場規模于2023年達到5899億元,預計2028年將增至13303億元,復合年增長率17.7%。

中國是全球最大的汽車市場,按收入計,中國汽車智能化解決方案的市場規模(包括智能駕駛解決方案及智能座艙解決方案)于2023年達到1750億元,預計2028年將達到4312億元,復合年增長率為19.8%。

中國的智能駕駛解決方案行業的快速增長液吸引了多元化參與者參與其中。第三方供應商是該行業的主要參與者,包括新興科技公司、傳統一級供應商和科技巨頭。

佑駕創新在招股書中稱,公司是中國領先的智能駕駛及智能座艙解決方案供應商,為駕駛體驗的關鍵環節提供解決方案,包括領航、泊車和艙內功能。公司目前的智能駕駛解決方案組合涵蓋了從L0(應急輔助)到L4(高度自動駕駛)自動駕駛的各類解決方案,可以滿足不同場景和車型的需求。

盡管佑駕創新在智能駕駛解決方案領域取得了一定的成績,但其市場規模仍然有限。按2023年L0至L2+╱L2++解決方案收入計,佑駕創新在中國智能駕駛解決方案行業國內供應商排名第六,市場份額僅0.6%,與第一名6.6%的市場份額存在較大差距。

持續虧損急需上市“補流”

2021年至2023年(報告期),佑駕創新的收入呈現出穩步上升的趨勢,分別為1.75億元、2.79億元和4.76億元。其中,智能駕駛解決方案收入占比分別高達98.8%、95.7%和81.1%,為公司收入的支柱。

佑駕創新的智能駕駛解決方案主要包括iSafety和iPilot系列,以及iRobo解決方案(正在開發中)。報告期及2024年1月1日至2024年5月20日,佑駕創新已分別與12、13、14及12家整車廠就18、19、20及17款車型的智能駕駛解決方案開展定點項目的持續開發,并分別與10、17、20及22家整車廠就22、50、56及60款車型進行了量產。2023年,公司智能駕駛解決方案的銷量超過78萬套。

然而,盡管收入持續增長,佑駕創新目前仍面臨虧損的挑戰。報告期的凈利潤分別為-1.40億元、-2.21億元和-2.07億元;即使在扣除以股份為基礎的付款后,經調整凈利潤也呈現出虧損狀態,分別為-1.31億元、-2.06億元和-1.85億元。

從現金流的角度看,佑駕創新經營活動現金流凈額分別為-2.52億元、-2.55億元和-2.76億元,公司經營活動面臨著較大的資金壓力。

究其原因,從成本端來看,佑駕創新報告期對應毛利率分別為9.7%、12.0%和14.3%,雖然呈現上升趨勢,但整體毛利率水平仍然較低。這主要是由于原材料及耗材的采購成本占據了收入的絕大部分,比重均在70%以上。這些原材料主要包括電子元件、車規級芯片、印刷電路板和攝像頭模組等,這些關鍵零部件的采購價格波動對公司的成本控制產生了較大影響。

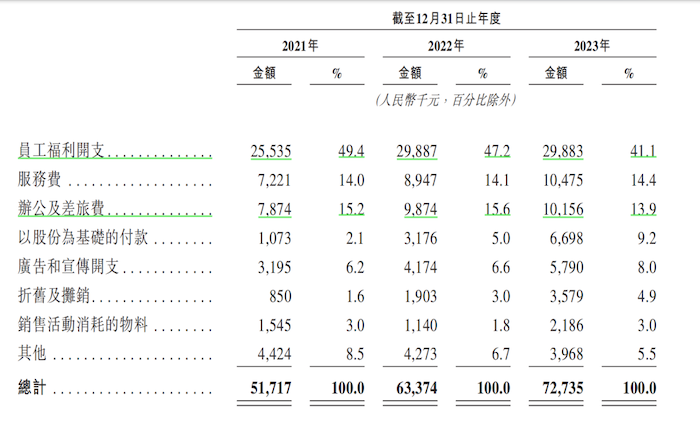

除了原材料成本外,佑駕創新還需面對大額的銷售和研發開支。報告期公司銷售開支占收入的百分比分別為29.5%、22.7%和15.3%;研發開支占收入的百分比分別為46.9%、49.9%和31.5%。

具體來看,2023年佑駕創新的銷售開支已有大幅減少跡象,銷售開支構成中,以股份為基礎的付款增加的情況下,縮減了員工福利開支和辦公及差旅開支占比,公司表示,為了擴大客戶群,公司銷售開支可能會因推廣和營銷活動而增加。

此外,佑駕創新的研發開支也是導致公司虧損的另一大原因。員工福利開支是研發開支的“大頭”,占研發開支的比例均超60%,主要是由于研發團隊的增加。從boss直聘招聘平臺來看,佑駕創新新招大量算法工程師、研發工程師等技術崗位多達56個。

已有股東提前“套現”離場

佑駕創新的歷史可以追溯到2014年12月,聯合創始人劉國清、楊廣、周翔和王啟程共同創立。創立以來,這家公司便憑借其前瞻性的技術理念和強大的創始團隊吸引了業界的廣泛關注。

在其成長過程中,佑駕創新不斷吸引著資本市場的目光。從2015年3月至2023年11月,公司共完成了17輪投資,背后股東陣容豪華,包括阿里CEO兼董事吳泳銘、四維圖新、中金資本、普華資本、東風資管、華勤技術、元璟資本(由吳泳銘創建)等幾十家知名機構。

隨著多輪融資的完成,佑駕創新的估值也水漲船高。截至2023年11月最后一輪投資后,佑駕創新的估值為53.48億元。

然而,在成功登錄資本市場之前,已有多位股東選擇提前轉讓股權以實現“套現”。

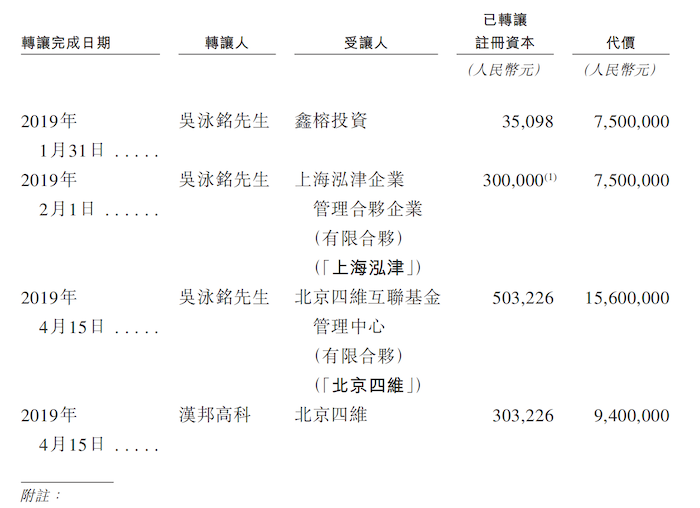

例如,在2015年3月的天使輪融資中,吳泳銘兩次以250萬元、200萬元分別認購公司14.71萬元、8.65萬元注冊資本,單價分別對應17.00元/注冊資本、23.12元/注冊資本。2019年1-4月,吳泳銘分別向鑫榕投資、上海泓津、北京四維轉讓持有的佑駕創新注冊資本,累計套現3060萬元。

除了吳泳銘之外,還有其他股東也選擇了類似的道路。2016年8月,佑駕創新完成了Pre-A2輪融資,北京漢邦高科數字技術股份有限公司(下稱:漢邦高科)以1000萬元的代價認購公司增加的注冊資本96117元。

隨后在2019年4月、2020年10月將所持佑駕創新注冊資本轉讓給北京四維、嘉實盛啟、嘉實盛德、嘉實盛烜,代價分別為940萬元、626.73萬元、795.32萬元和569.75萬元,合計“套現”2931.8萬元,轉讓完成后漢邦高科退出股東陣容。

韜略基金在2019年4月公司B1輪融資時以2000萬元認繳佑駕創新注冊資本50萬元入股公司,單價為40元/注冊資本。2022年5月將32.52萬元注冊資本、2.32萬元注冊資本分別轉讓給湖北凱輝、吉佩新盛,代價合計3000萬元。轉讓完成后退出佑駕創新股東陣容。