文|滿投財經

6月19日,綠茶集團向港交所遞交了更新后的招股說明書,第四次沖擊港交所上市。這是綠茶集團自2022年以來再一次重啟香港IPO的步伐,花旗和招銀國際依舊是其聯席保薦人,而募集后的資金將用于擴大其餐廳網絡。

據招股書顯示,綠茶集團旗下經營著名為“綠茶餐廳”的休閑中式餐飲品牌,與日前遞表的小菜園屬于同一賽道。按收入計算,綠茶餐廳在國內休閑中式餐廳品牌中排名第四。

隨著中國經濟的持續復蘇,線下餐飲行業的資本活動逐漸豐富,年初至今,已有多家餐飲/飲品行業的公司沖擊港交所。本次沖擊上市的綠茶集團質地如何?沖擊上市的成果是否能得到回應?結合公司招股書數據,本文將對此進行淺析。

01 “網紅+親民+創新”的江浙菜連鎖品牌

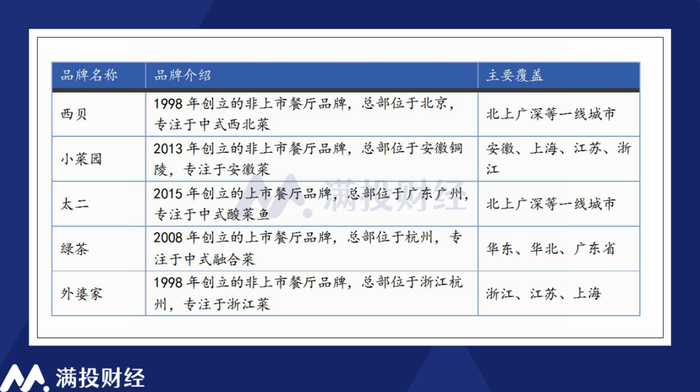

綠茶這一餐飲品牌最早創立自2008年,在經歷15年的發展后,目前已經是一個包含382家餐廳,覆蓋21個省份的知名餐飲連鎖品牌。根據灼識咨詢報告,2023年綠茶餐廳在中式休閑餐廳領域具有0.7%的市場份額,位列行業第四。而根據招股說明書羅列的品牌來看,前三位分別為西貝莜面村、小菜園和太二,第五位則為外婆家。

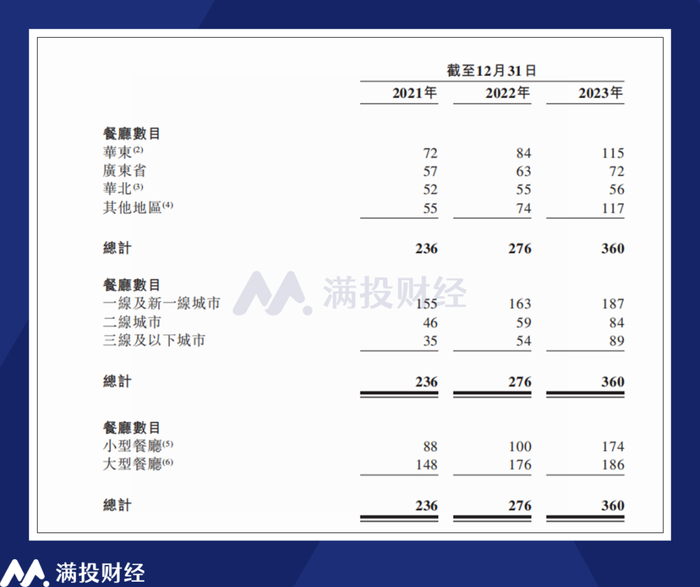

從菜品來看,綠茶餐廳一般覆蓋有50-80種菜品,整體上以江浙菜為主,并在此基礎上融合部分現代餐飲的創新元素。因此無論是在菜品上還是在裝修上,綠茶餐廳都致力于突出“江南”風格。從其受眾來看,而綠茶餐廳的主要開設地也集中在長三角與廣東地區。截至2023年末,公司位于華東地區(浙江、上海、安徽、江蘇、江西及福建。)的餐廳數量達到115家,占總數的31.9%。

根據招股書顯示,綠茶餐廳的客單價大概在60元-80元之間。而根據國泰君安研報引用窄門參眼的數據來看,綠茶餐廳的客單價為71.45元,在大眾便民中式餐飲中屬于較為便宜的范疇,也與綠茶餐廳初期的“親民”定位相符。但可以看到,表中提及的五家門店價差均不算大,行業競爭較為激烈。

正因其較為親民化的價格,類似綠茶餐廳的大眾餐飲基本上都處于一個競爭較為激烈的價格帶中,較低的客單價使其相較于其他類型的餐飲門店來說更注重“翻臺率”,綠茶餐廳創始人王勤松也曾在公開場合表示過類似觀點。根據招股書顯示,2023年綠茶餐廳的綜合翻臺率為3.30,與日前遞表的小菜園處于類似區間,進一步凸顯了行業的競爭之激烈。

在擴店方面,綠茶餐廳目前依舊以直營模式為主,因此相較于已經開放了加盟的門店來說,其擴店速度上是存在一定差距的。2023年期間,公司新增門店數量為84家,同比2022年增長約30.34%。從開店分類來看,公司正致力于通過小門店打開一線&新一線以外的市場,其二線&三線城市的餐廳數目占比逐漸提升。而在新增門店中,小型餐廳的增速明顯高于大型餐廳。

為避免競爭,公司在招股書中表示稱,其通常會避免在一線或新一線城市現有餐廳三公里半徑范圍內開設新餐廳。在其他城市,公司可能會進一步拉開餐廳距離,以確保每個店址均有充足的客流量。一般而言,在同一城市內,公司會按居民人數每達到30萬人至50萬人時開設一家餐廳。

值得一提的是,根據綠茶集團規劃,在2024年—2027年期間,公司計劃每年分別開設112家、150家、200家以及213家新餐廳,而本次上市募資的資金將有大部分用于開設新店的計劃中。截至最后可執行日期,公司年內已有30家餐廳開始營業,37家餐廳簽訂了租賃協議,其中有27家公司開始裝修。

02 擺脫疫情重拾增速,流動性壓力需要重視

從財務數據表現來看,公司在2023年間逐漸擺脫疫情帶來的影響。2021年—2023年,公司實現營收22.92億元、23.75億元、35.89億元,而根據公司過往招股書給出的數據來看,公司2019年、2020年分別實現營收為17.36億元,15.69億元。5年對應的利潤則分別為1.06億、-5526萬,1.14億、1658萬、2.96億。除去2020年與2022年增速表現較差外,公司整體維持著較為亮眼的營收增速。

拆分來看,2021年起,公司營收分支項中分為餐廳與外賣服務,其中餐廳經營是綠茶集團主要的收入來源,其收入占比常年維持在80%以上。而外賣業務是公司自2017年起上線的業務,其占收入比重的提升始終不明顯,在13%~17%的范圍內平穩波動,可見公司的收入增長主要還是依靠擴店、擴大經營范圍展開。

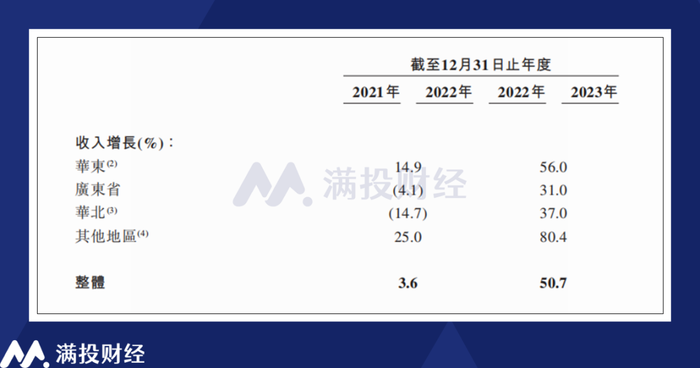

從收入來源來看,公司的主要開戶群體以華東地區為主,截至2023年其收入占比達到公司總營收的30.96%,而從增速視角來看,包括云南、內蒙古、四川、山東等多個地區的“其他地區”,即低線城市是公司收入增速的主要來源,2023年其他地區的收入增速達到80.4%,為所有地區中增速最高。

從原因來看,綠茶餐廳“親民+翻臺率”的定位導致了其收入結構上并不依賴高線城市的擴張。盡管公司的大多數店面開在一線及新一線城市中,但從2023年的餐廳人均消費金額來看,多個地區的消費金額差距其實并不大。即使放到同店銷售額層面,不同地區的銷售額差距其實也并不明顯,對于綠茶集團而言,向下線城市擴張,或許并不會過多地影響其本就不高的利潤率。

餐廳原材料以及員工成本是公司主要的支出項,但在經歷了疫情沖擊后,多數實體餐飲店對成本端的把控都是較為平穩的。綠茶餐廳在2023年間的原材料成本與員工成本分別占總收入比重的33.6%,25.4%,整體上較2022年有了不錯的好轉,與2021年期間的水平接近。

從現金負債情況來看,截至2023年,公司資產負債率為82.9%,由于持續堅持自營門店模式,重資產負債的經營模式在所難免。且就算是單純從流動資產對沖流動負債來看,公司目前都是有一些“資不抵債”的。截至2023年末,公司一年內或按要求執行的貼現現金流需求達到11.51億元,對應的流動資產也僅有8.77億元。

截至2023年末,公司在手現金與現金等價物為3.56億元,較2022年度增長2.22億元,基本是由經營活動產生的現金金額。而回顧過往兩年的現金流變動來看,公司當前的經營正常,但就算拋開負債情況,其在手現金也很難維持大規模的擴店行動,因此在餐飲界逐漸“內卷”的當下,選擇上市募資加快腳步是較為合理的選擇。

03 渡過難關后,綠茶集團的下一步是什么?

從綠茶集團過往的遞表經歷可以看出,2020年—2022年期間的疫情對于餐飲業來說是一次難以忘懷的關隘,多數公司的發展規劃被攔腰打斷,而存活下來的企業,往往也因為錯失時機而變得有些步履蹣跚,不得不尋求新的出路。遞表上市同樣是這種變化的體現之一。或許對于許多知名品牌而言,選擇遞表上市,本身就是其壓力較大的證據。

從市場規模來看,中國餐飲業依舊是世界排名第二的餐飲市場。根據招股書,截至2023年中國餐飲市場全年規模達到52890億元,同比增長20.9%,在擺脫疫情影響后,餐飲行業出現了明顯的復蘇跡象。但同時,這也意味著市場的競爭再起,參與者不再是尋求茍活,而是重拾了發展與競爭的決心。而在經濟復蘇緩慢,居民消費欲望下降的背景下,這也意味著行業的內卷在加劇。

而在眾多餐飲種類中,休閑中式餐廳又是競爭最為激烈的場景之一。即使是市占率排名前四的綠茶餐廳,其市占率也僅有0.5%,可見市場競爭之激烈。究其原因,連鎖餐飲+中餐的配置所導向的可選項實在太多,在菜系種類眾多的基礎上,其唯一的門檻又是難以被量化的“口味”。對喜歡嘗鮮的消費者來說,沒有哪家門店是“必選項”,這也是大多數餐飲必須面對的難題。

綠茶餐廳在這方面的努力主要集中在新菜品研發。“菜品融合創新”是綠茶餐廳作為大眾餐飲的主要賣點。根據招股書來看,綠茶內部存在菜品研發機制,會根據連鎖店面的地方特點推出特色菜,并進行口味改良。連續數月銷量較少的菜品會從菜單里去掉,定期也會有新的菜品加入菜單。2021年—2023年期間,公司分別推出178個、172個和168個新菜品。

但菜品改良無異于在荒野中擴荒,其努力有之,但成果卻不一定能令人滿意。至少就綠茶集團的情況來看,其招牌菜品到目前為止依舊沒有太多的改變,雖然上新不少,但能留住客戶的菜系卻沒能有效增加。若綠茶集團想要進一步地擴大業務,僅靠菜品是遠遠不夠的。

(招股書羅列的餐廳受歡迎菜品)

在競爭環境的壓力下,綠茶集團想提價無疑是困難的,那么想要繼續擴張企業,綠茶集團能夠做出的選擇其實無非兩個方向,其一是加速擴店,是綠茶集團當前的方向,但相較于“放下自尊”開啟加盟模式的其他品牌來說,其擴店速度顯然是存在差距的;其二則是培養子品牌,新增“小弟”投入到市場競爭中,這是從目前的綠茶招股書上沒能看到的選擇,但同樣有可能成為綠茶集團未來的路。

正如前文提及的那樣,綠茶集團的負債情況并不容樂觀,本次的上市想來也與此有一定關聯。但就算獲取到充足的資金,其發展路徑或許同樣要迎來改變。放開加盟或開設新品牌,都可能成為綠茶集團下一步的選擇,但與之而來的挑戰,在當前市場環境中同樣嚴峻。