界面新聞記者 | 張藝

CMP拋光墊龍頭鼎龍股份(300054.SZ)二季度業績保持了較高的增長。

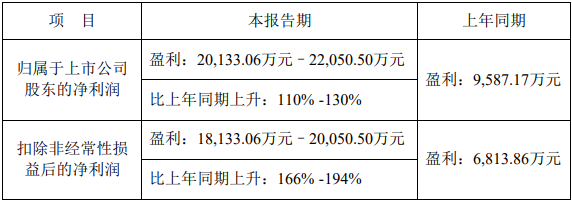

6月25日晚間,鼎龍股份披露上半年業績預告,報告期公司預計實現歸母凈利潤2.01億元至2.21億元,同比增長110%至130%。

對比一季報,可算得鼎龍股份第二季度盈利區間在1.19億元至1.39億元之間,取中值環比增幅超過50%,同比增幅超過100%。

鼎龍股份主營業務包括光電半導體板塊和打印復印耗材板塊二大業務。今年上半年的業績增長主要來自光電半導體板塊。

第一項業務,光電半導體板塊在鼎龍股份2020年營收占比還不足5%,到了2023年上升至約32%,2024年上半年,這一業務實現了營業收入約6.4億元,營收占比一舉上升至約42%的水平。

公告稱,受國內半導體及OLED顯示面板行業下游稼動率以及公司產品市占率提升的影響,公司光電半導體板塊業務實現業績增長。

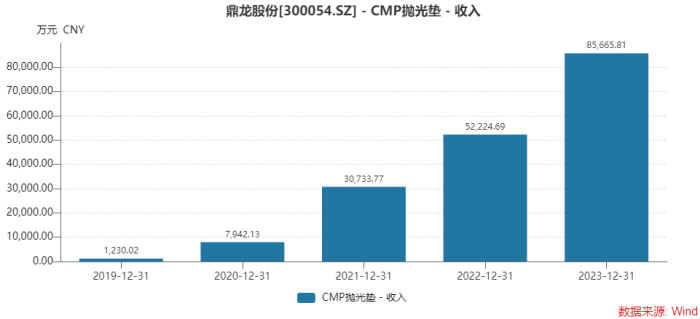

- 其中拋光墊銷售約3.0億元,同比增長100.3%。其中今年第二季度實現銷售收入約1.64億元,環比增長21.93%,同比增長92.77%。CMP(化學機械拋光)拋光墊銷售大幅增加,產品核心上游原材料量產自主化,固定成本攤薄,凈利潤同比增加。

- CMP拋光液、清洗液產品合計銷售約0.77億元,同比增長190.87%。其中今年第二季度實現銷售收入約4,079萬元,環比增長13.56%,同比增長179.13%。

- YPI、PSPI等半導體顯示材料業務快速放量,合計銷售約1.68億元,同比增長234.56%。其中今年第二季度實現銷售收入約9,825萬元,環比增長39.93%,同比增長163.69%。

此外,公司半導體先進封裝材料及晶圓光刻膠等其他新材料業務在客戶端的驗證均處于持續推進中,進展符合公司預期。

第二項業務,打印復印通用耗材業務為鼎龍股份的基本盤。與半導體業務相比,這一業務增長遜色不少,本期預計實現營業收入約8.8億元,同比略有增長。

打印復印耗材業務在2020年還貢獻超過九成的營收,去年降至近七成,如今再降至不到六成。

鼎龍股份今年乃至未來幾年業績表現如何,依然還要看光電半導體板塊的業務進展。

鼎龍股份以打印復印耗材為基礎,切入泛半導體材料。

化學機械拋光(CMP)是化學腐蝕與機械磨削相結合的一種拋光方法,用于精密加工領域,

是目前唯一能夠實現晶片全局平坦化的實用技術和核心技術。

在CMP拋光墊領域,鼎龍股份布局時日已久,至今已12年,自2021年起銷售放量并實現規模盈利。目前公司已成為行業龍頭。

公告顯示,公司是國內唯一一家掌握拋光墊全流程核心研發和制造技術的CMP拋光墊國產供應商,公司已完成覆蓋CMP拋光硬墊、軟墊的全系列產品布局。三大核心原材料——預聚體、微球、緩沖墊均自產。

本月初,鼎龍股份自愿披露,公司2024年5月首次實現拋光硬墊單月銷量破2萬片的單月歷史新高。公司透露,公司有望在今年年內取得海外市場重要客戶訂單。

產能方面十分充足。公司包括武漢年產40萬片硬墊及潛江年產20萬片軟墊及拋光墊配套緩沖墊產能。

在投資者交流時,鼎龍股份董事長朱雙全稱,CMP拋光墊產品已深度滲透國內主流晶圓廠客戶,成為了部分客戶的第一供應商。今年公司將努力保持CMP拋光墊業務的同比增長態勢。

半導體顯示材料業務方面,已進入銷售規模上量階段。“鼎龍(仙桃)半導體材料產業園年產1000噸的PSPI擴產項目的建成投產,為今年顯示材料產品的放量增長提供了堅實的產能儲備。”朱雙全表示。目前公司YPI、PSPI產品已成為部分國內主流面板廠客戶的第一供應商。

YPI黃色聚酰亞胺漿料,是生產柔性OLED顯示屏幕的主材之一,替換剛性屏幕中的玻璃材料,實現屏幕的可彎折性。PSPI為OLED顯示制程的光刻膠,是除發光材料外的核心主材。

朱雙全認為,公司已有的規模銷售產品在客戶端的滲透深度不斷提升,包括YPI、PSPI和TFE-INK產品,目前仍存在較大的國產化替代空間。同時多款顯示材料新產品也在持續開發、驗證。

二是顯示行業整體的復蘇態勢,相應下游面板客戶的稼動率提升,帶來了材料用量的上升。三是中大尺寸柔性顯示面板的應用領域存在持續擴張的可能,帶來了潛在可供挖掘的市場空間。

CMP拋光液、清洗液業務同樣進入快速放量階段。隨著仙桃園區萬噸級CMP拋光液及配套研磨粒子擴產項目的建成投產,公司多型號拋光液產品快速上量已具備足夠的產能基礎。朱雙全稱,2024年“爭取實現該業務的大幅減虧或盈利”。

此外,鼎龍股份高端晶圓光刻膠業務布局還在加速推進。

公司已打造武漢和潛江雙研發中心,開展高端晶圓光刻膠及其上游核心樹脂、單體等核心原材料的開發。潛江園區年產300噸光刻膠量產線于2023年下半年啟動建設,布局未來產能。

平安證券研報認為,鼎龍股份成功打破了國外廠商對CMP拋光墊的壟斷,且圍繞著泛半導體應用領域當中的核心材料,打造進口替代類半導體材料的平臺型企業。該機構看好公司在半導體材料領域的平臺化研發能力,各業務產品線的穩步放量。其預計公司2024年實現凈利潤為4.39億元。

二級市場上,鼎龍股份股價年內走勢一般,今年以來股價下跌近5%。半年報業績預告一出,6月26日,鼎龍股份高開震蕩,早盤上漲5.15%,收于23.08元。最新市值217億元。

日前,鼎龍股份五家員工持股平臺在二級市場增持了7,125.63萬元公司股票。增持時間集中在6月3日至7日。增持均價為每股22.92元。

增持者有多位為鼎龍股份高管。公司控股股東、共同實際控制人朱雙全和朱順全,董事、財務負責人姚紅,董事、副總經理兼董事會秘書楊平彩,董事蘇敏光,副總經理肖桂林,副總經理黃金輝共七名董事、高管分別通過其中4個員工持股平臺合計增持了3,613.89萬元。

機構股東對鼎龍股份加倉趨勢明顯。一季度期間,十大流通股東中,四位機構增倉,一位機構股東新進。

其中,易方達創業板交易型開方式指數基金新進成為其第六大流通股東,興全合泰混合型基金、興證全球合衡三年持有期混合型基金、理成圣遠1號A期私募基金和中國太平洋人壽保險股份有限公司分紅險均在增持。同時,高毅資本旗下兩只產品持股比例不變。