文 | 翠鳥資本

十余年前,余額寶成為移動互聯網時代的理財選擇,將天弘基金推上中國公募舞臺。

如今,余額寶似乎成了“過去時”,天弘基金的規模高峰,頗有些一去不復返的意味。

這背后或許與其權益投資的規模曲線,有著斬不斷的聯系。

那么,天弘基金參與公募行業競爭的背景板究竟是什么?本篇文章我們試圖提出相關分析,以饗讀者。

貨幣基金優勢何在?

2013年,余額寶橫空出世,這是移動互聯網時代影響力極大的產品,是昔日螞蟻金服與天弘基金聯合推出的貨幣基金產品。

推出后僅僅半年,余額寶的管理資產規模迅速突破千億人民幣。

影響力超出預期背后,反映出當時公募產品種類選擇較少,特別是中低風險類型的產品池,市場對穩健型理財可謂渴求度甚高。

天弘基金此只產品,一度登上國際資管舞臺。

數據顯示,2018年余額寶資產規模突破1.5萬億元人民幣,成為全球最大的貨幣基金品種。

隨后,天弘主動進行規模控制,一定程度上降低系統性風險,管理規模有所回落。

近十年來,余額寶成為中國基金業“在線理財”的標桿代表,更讓天弘基金從不知名的公募機構,成為耳熟能詳的買方巨頭。

時過境遷。

余額寶上線后的那幾年,年化收益率曾一度最高達到年化6%,遠遠高出銀行活期存款的利息。如今,余額寶年化收益在1.5%上下。

值得注意的是,余額寶的費率結構是管理費0.3%/年,托管費0.08%/年,銷售服務費0.25%/年。

本來年化收益就已不高了,還要每年支付超過0.5%的費率,余額寶對投資者來說吸引力難在。

截至2024年一季度末,余額寶資產規模為7495.57億元,無論是規模還是收益水平,余額寶早已告別高光階段。

行業地位何解

要弄清天弘的行業地位與余額寶的微妙關系,需要回顧天弘基金的歷史。

天弘基金成立于2004年,當時由天津信托、兵器財務公司和山西漳澤電力公司共同發起設立。2013年余額寶問世之后,阿里巴巴電子商務有限公司出資認購天弘基金股權,持有51%股份,成為控股最大股東。

據天天基金網,2018年一季度末,天弘基金凈資產規模達到1.9萬億元,達到歷史峰值,之后逐漸下滑,但依然保持萬億規模的水平。

然而,疊加貨幣基金計算得來的規模數據,在業內看來并非“最有權威”的指標。

中國基金業協會每個月季度統計各家“非貨規模”,也就是剔除貨幣基金后的公募資產規模,從中更能窺探出各家資管實力。

這個官方數據顯示,截至今年一季度末,天弘基金非貨規模僅排在行業第16位,錄得2963.7億元。

權益投資成色幾何?

據天天基金網,天弘基金的非貨理財產品中,規模最高的并非權益策略基金,而是固定收益策略。其中,一只權益基金接近百億元規模,即天弘中證光伏產業指數。

雖然上述光伏行業指數基金規模依然保持高位,但其一直忍受著凈值難題,如今凈值在0.65元附近,成立至今接近三年半時間,這意味首批投資者初始本金虧損超過30%(如果現在依然持有等待回本)。

梳理發現,管理規模居前的權益產品有多只指數型基金,包括創業板ETF,滬深300指數ETF、恒生科技指數、中證食品飲料ETF、中證銀行ETF、中證全指證券公司ETF、中證計算機ETF等。

因此,其規模居前的權益產品均是被動類基金,而非主動選股產品。

甚至,越南股票QDII基金都位居規模前列。

投資者看到此處,想必發現了這家公募一個關鍵性問題:主動權益投資的顯露度難尋。

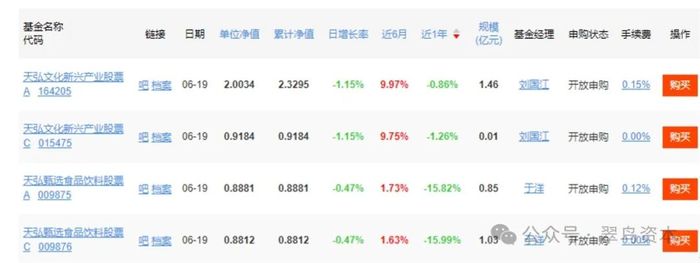

如果勾選天弘的股票型基金,會出現兩只產品,一個是新興產業股票基金,另一個是甄選食品飲料基金,后者凈值在1元面值以下,上述兩只股票策略產品規模均不及2億元。

再來看混合型基金,這個類別通常包含了偏股混合、股債平衡的產品,并且是主動管理類別的產品。

天天基金網顯示,這個類別最高規模的產品為天弘永利優佳A份額,對應規模為13.91億元,而這只產品是偏債混合產品,而非偏權益的產品。

此外,天弘基金在海外權益投資上,一定程度上領先于對本土市場的投資。

當然,這也是一個仁者見仁智者見智的問題。

比如,越南股票產品的規模超過60億元,先后受到過很多基民的熱情追捧。此前,相關基金經理更曾到越南實地探訪,成為國內投資東南亞市場的橋頭堡。

天弘對QDII的布局中,還涉及美股標普500指數、全球新能源汽車主題等。

基于此,天弘基金可能需要審視相關戰略問題:

其一,針對中國本土市場的權益投資,需要培養梯隊人才,加大主動投資的力量。

其二,海外投資的規模集中于新興市場,發達市場的規模偏小,需要對二者進行平衡。

其三,余額寶帶來的巔峰時期之后,需要為投資者增加更多穩健理財的選項。