文|獨角金融 姚悅

編輯|付影

4月還公布了IPO“備戰”進展,華金證券股份有限公司(下稱:華金證券)為何又突然“撤退”?

近日,華金證券已撤回輔導備案。然而,就在4月10日,中信證券還出具了華發證券第12期《輔導進展報告》,并作出下一階段輔導工作安排。

圖源:證監會官網

華金證券是一家擁有全牌照的綜合性券商,當前也是華發集團金融版圖的重要持牌金融機構。華金證券于2020年開啟IPO上市輔導階段,此后便持續處于該階段,至今已經超過4年。

據中信證券自2022年7月5日起出具的多期《輔導進展報告》顯示,華金證券仍存在的問題包括——完善風險管理和內控制度、健全治理制度、持續關注經營情況。

財報顯示,截至2023年末,華金證券資產總計99.03億元。

1、為何突然“撤退”?

華金證券對外回應,此次屬于戰術性撤退。據“澎湃新聞”報道,華金證券相關人士表示,撤回輔導是對上市工作節奏進行調整,并未改變公司登陸資本市場的戰略規劃。“將根據經營發展情況和資本市場情況,適時擇機啟動登陸資本市場工作。”

近兩年,華金證券經營發展情況和資本市場情況,確實都出現較大變化。

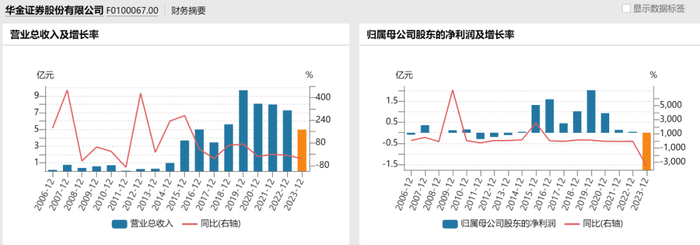

華金證券經營發展方面,2015年以來出現首次年度虧損。據財報顯示,2023年,華金證券營收4.97億元,同比增長-31.81%;歸母凈利潤-1.76億元,同比增長-3563.29%。

資本市場方面,也經歷了較大變化,尤其是在“新國九條”后,IPO新規全面提高了上市門檻。

為貫徹落實新“國九條”,4月30日證監會及滬深交易所正式發布《股票發行上市規則》《科創屬性評價指引(試行)》等多項規則,通過適度提高主板和創業板上市財務指標、科創板科創屬性評價標準,來進一步完善發行上市制度,從而嚴把“上市關”。

此次IPO新規,適用于截至規則發布之日尚未通過上市委審議的首發項目。

IPO新規對于華金證券有何影響?

根據公開資料,華金證券此前確定在A股上市,但并沒有找到其目標上市板。不過,據Wind顯示,48家A股上市券商,47家均在主板上市,僅東方財富在創業板上市。此外,當前排隊IPO的6家券商,也均選擇主板上市。

同時,據《河南日報》旗下“大河財立方”報道,截至5月7日,申報主板IPO的公司中,處于未上會階段的有147家。除了各有1家公司選擇第二套、第三套上市標準之外,其余145家公司均選擇“第一套標準”。

因此,假如華金證券同98%A股上市券商以及100%正在排隊A股上市的券商一樣目標主板上市,且同約99%擬在A股主板上市的企業一樣選擇“第一套標準”。那么,IPO新規之下,華金證券將面臨更高的“三道門檻”。

“第一道門檻”檻調整為:最近三年凈利潤均為正,最近三年累計凈利潤由不低于1.5億元提高至2億元;“第二道門檻”調整涉及“最近一年凈利潤”,相較原上市規則,其最低門檻由不低于6000萬元提高至1億元。

據Wind數據顯示,2021-2023年,華金證券營收分別為7.99億元、7.29億元、4.97億元,分別同比增長-1.18%、-8.84%、-31.81%;歸母凈利潤分別為0.14億元、0.05億元、-1.76億元,分別同比增長-85.12%、-63.3%、-3563.29%。

“第一道門檻”,華金證券近三年凈利潤有一年為負,不符合“均為正”;近三年累計凈利潤-1.57億元,不符合“不低于2億元”;“第二道門檻”,華金證券最近一年凈利潤-1.76億元,不符合“不低于1億元”。

此外,“第三道門檻”調整為:最近三年累計經營活動產生的現金流量凈額指標由1億元提升至2億元,最近三年累計營業收入指標由10億元提升至15億元。該指標,華金證券均符合。

2、投行業務遭罰暫停約10個月,自營業務扛起“營收大梁”

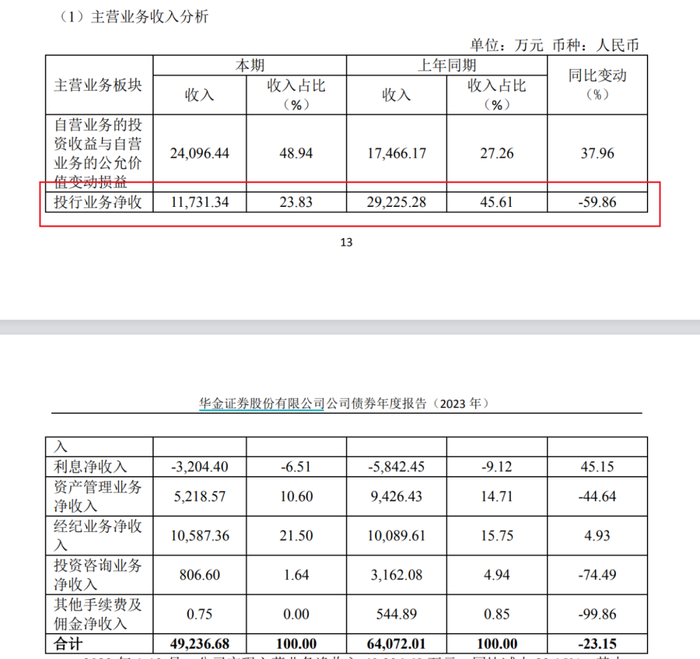

華金證券的主營業務收入主要來源于自營業務、投行業務、利息凈收入、經紀業務、投資咨詢。其中,投行業務是占比很重的收入部分。據財報顯示,2020-2022年,華金證券投行業務凈收入分別為3.78億元、2.66億元、2.92億元,營收占比分別為48.14%、33.44%、45.61%。

但2022年底,華金證券“營收支柱”投行業務突遇狀況。

2022年11月,證監會公布的8家券商“投行內部控制及廉潔從業情況”專項檢查結果,7家公司被罰、26人被采取行政監管措施。華金證券就在其中,而且還是該次專項檢查受罰最重的券商——在2022年11月25日至2023年2月24日期間,大約3個月時間,被暫停保薦和公司債券承銷業務。

證監會指出華金證券兩大違規問題,一是投行業務內控不完善。存在內控組織架構不健全、對投行項目團隊管控不力、合規人員配備不足、未嚴格落實收入遞延支付機制、“三道防線”關鍵節點把關失效等問題;

具體,在吉林碳谷碳纖維股份有限公司向不特定合格投資者公開發行股票并在精選層掛牌、江蘇中成緊固技術發展股份有限公司首次公開發行股票并在創業板上市、上海香溢花城長租公寓資產支持計劃、錦州市國有資本投資運營(集團)有限公司2020年非公開發行公司債券等項目中,盡職調查明顯不充分,但質控、內核未予以充分關注;

二是廉潔從業風險防控機制不完善;未按廉潔從業規定聘請第三方機構。

實際上,投行保薦和公司債券承銷業務從2022年11月至2023年9月,暫停了10個月左右。2023年,華金證券投行業務凈收入為1.17億元,同比下降59.86%,收入占比也從45.61%降至23.83%。

圖源:華金證券2023債券年報

2023年,華金證券的資產管理業務凈收入、投資咨詢收入同比降幅均較大。

自營業務成為“營收支柱”,2023年營收2.41億元,同比增長37.96%,營收占比從27.26%提升至48.94%。華金證券稱,主要系固收類業務收益同比增加。此外,營收占比21.5%經紀業務也實現同比增長。

3、新高管相繼亮相,華金證券能否“恢復元氣”?

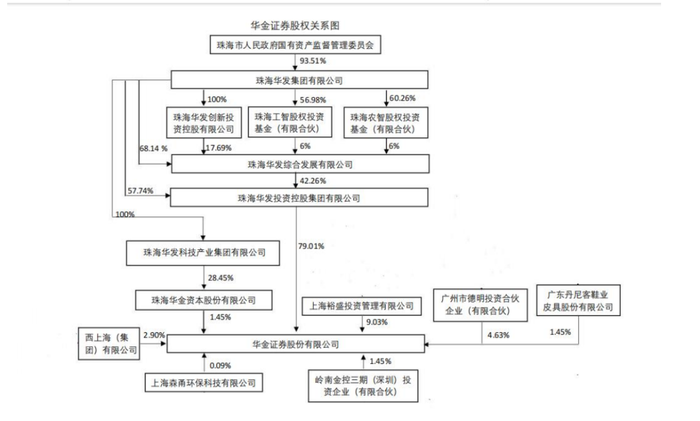

華金證券是注冊于上海市的一家擁有全牌照的綜合性券商,也是華發集團金融版圖的重要持牌金融機構。據華金證券2023年債券年報顯示,華金證券的控股股東為珠海華發投資控股集團有限公司(下稱:華發投控),持股79.01%,而華發投控又由華發集團直接或間接持股超過80%。

圖源:華金證券2023債券年報

華發集團官網顯示,華金證券前身是設立于2000年9月的上海久聯證券經紀有限責任公司;2005年3月,由中國航天科工集團公司等單位實施重組并更名為航天證券有限責任公司;2014年3月,公司引進戰投,并增資擴股,成為華發投控旗下的重要成員企業。

2014年12月,公司更名為華金證券有限責任公司。2016年12月,公司完成股份制改制,更名為“華金證券股份有限公司”。

歸于華發集團麾下后,華金證券的業績整體增長明顯。據Wind數據顯示,2015-2019年,華金證券營收分別為3.67億元、4.99億元、3.45億元、5.61億元、9.7億元;分別同比增長273.03%、36.07%、-31.53%、62.67%、71.37%;歸母凈利潤分別為1.32億元、1.59億元、0.45億元、1.02億元、2.02億元,分別同比增長2528.89%、20.74%、0.45%、126.27%、100.49%。

圖源:Wind金融終端

2020年3月,中信證券提交了《關于華金證券首次公開發行股票并上市的輔導備案情況報告》,華金證券開啟上市輔導階段。

值得注意的是,中信證券于2021年11月8日、2022年1月12日、2022年4月11日出具的關于華金證券第2、3、4期《輔導進展報告》顯示,“經過輔導規范,輔導對象已符合《公司法》《證券法》等相關法律法規以及中國證監會、上海證券交易所對于擬發行上市公司規范運行的要求,不存在影響發行上市的實質問題。”

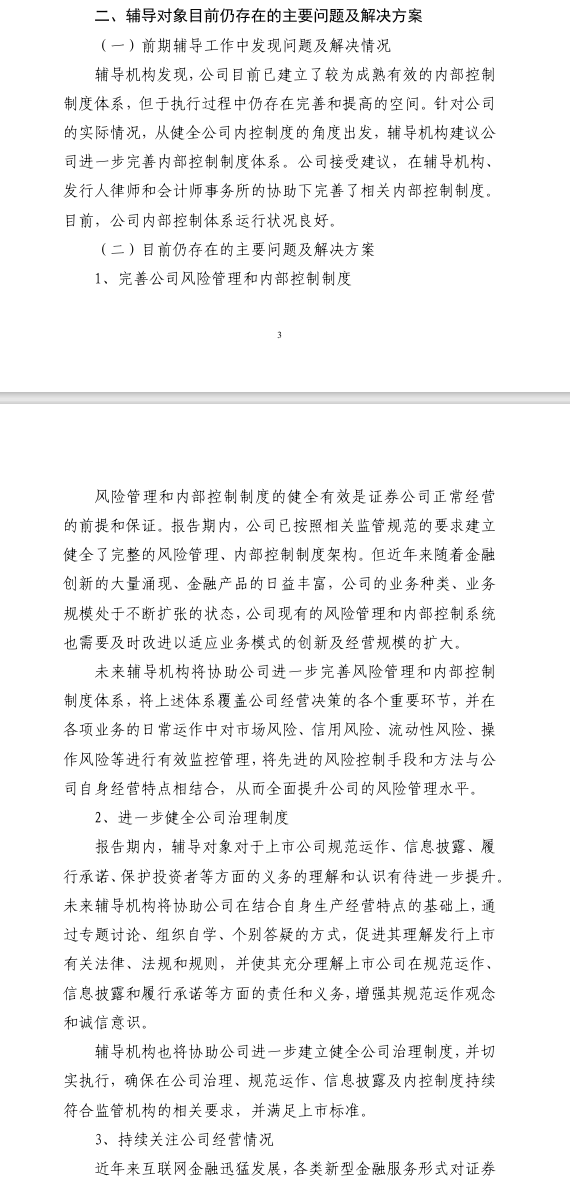

然而,到2022年7月5日出具的第5期《輔導進展報告》則顯示,“目前仍存在的問題及解決方案”包括3方面——完善風險管理和內控制度、健全治理制度、持續關注經營情況。

且此后的《輔導進展報告》均在“目前仍存在的問題及解決方案”顯示上述3方面問題。

圖源:中信證券出具的關于華金證券第12期《輔導進展報告》

據了解,華金證券近3年高管變動較為頻繁。2023年報告期內董事、監事、高級管理人員的離任(含變更)人數10人,離任人數占報告期初全體董事、監事、高級管理人員總人數42%,涉及職位有董事長、副總裁、首席風險官以及合規總監。2022年、2021年則分別有4位、7位高管離任。

2022年投行業務遭罰后,也仍陸續收到罰單。2023年6月,內蒙古分公司負責人因兼職且持股等違規行為收到警示函;當年8月,華金證券又因業務內控不完善、部分項目盡調不充分而收到監管問詢。

值得一提的是,2023年華金證券眾多人事變動中,也有一些能給該行帶來更多確定性的人事消息。

2023年9月27日,華金證券發布“換帥”公告。華金證券發布公告稱,公司原董事長宋衛東卸任,新董事長由控股股東華發集團常務副總經理、華發投控董事長、總裁謝偉接替。

與此同時,當年公司陸續聘任了監事會主席黃河、副總裁兼首席風險官邵珠海、以及合規總監花金鐘。

當前,除了華金證券撤回IPO輔導,萬聯證券目前也處于終止-撤回的狀態。截至當前,6家券商在上市的路上,開源證券、華龍證券、華寶證券、東莞證券、財信證券均處于中止的審核狀態,渤海證券則處于已問詢狀態,但該券商前不久被立案,IPO進程也增添變數。

你認為新高管團隊帶領下,華金證券多久能“恢復元氣”?歡迎留言評論。