文|侃科技

今年一季度,淘天拿下了一個開門紅。

不僅GMV和訂單數(shù)實現(xiàn)了兩位數(shù)增長,淘天口徑的利潤也超預(yù)期,尤其是含金量最高的客戶管理收入(CMR),在GMV增長的同時也拿到了5%的同比增長,非常難得。

CMR為阿里向淘寶和天貓平臺商家銷售營銷等服務(wù)獲得的收入,包括廣告費和傭金,是阿里最核心的業(yè)務(wù)和主要利潤來源。

但這一數(shù)據(jù)在過去幾個季度,一直處于低增速或負(fù)增速狀態(tài)。從2023財年Q4到2024財年Q3,阿里的CMR增速分別為-5.0%、10.0%、2.7%、0.5%。而同期拼多多的數(shù)字則是50%、50%、39%和57%,落差簡直不要太明顯。

焦慮的阿里也在尋求解決辦法,在2023財年Q4的財報電話會上,戴珊回答CMR增速問題時的表述是,“希望更多的用戶來,也會吸引更多的商家進(jìn)來,未來主要是通過用戶和商家規(guī)模的增長,以及技術(shù)進(jìn)步,來驅(qū)動平臺營收的長期增長。”

這種相對籠統(tǒng)的回答相當(dāng)于聽君一席話如聽一席話。但一年后,吳泳銘在面對同樣的問題時,給出的答復(fù)要清晰百倍,“推進(jìn)全平臺營銷和全平臺收費是阿里正在努力的一個重要方向,目前正在調(diào)整算法,訓(xùn)練模型,進(jìn)行測試并使用測試數(shù)據(jù)來進(jìn)一步改進(jìn)服務(wù)并提高ROI。”

也就是說,阿里用一年時間不僅換了一把手和管理層,連帶著戰(zhàn)略方向也變的清晰無比。至于吳泳銘口中的全平臺營銷工具,應(yīng)該就是阿里媽媽今年4月推出的全站推廣了。

“全村的希望”

為了能讓“更多的用戶來”,阿里過去一年拼了命的補足用戶體驗。尤其是今年以來,上線先用后付、僅退款這樣copy拼多多的功能,又新增了店鋪標(biāo)簽體系,還率先取消了618預(yù)售、升級了88VIP會員權(quán)益,連帶淘寶網(wǎng)頁版/淘江湖論壇這種古早PC產(chǎn)品都跟著重啟……

這一系列討好用戶的動作下來,淘天的GMV、訂單數(shù)均取得了雙位數(shù)增漲,阿里給出的理由是“主要受購買用戶數(shù)和交易頻次增長帶動”。

但壞消息是,淘天的利潤表現(xiàn)也被影響了。

財報顯示,該季度淘天集團經(jīng)調(diào)整EBITA為385.01億元,同比下滑了1%。而原因“主要是由于為提高消費者留存率,并提升購買頻次,以及科技基礎(chǔ)設(shè)施的投入增加,部分被CMR增加所抵銷。”

另外,由搜索和推薦帶來的收入增長,帶動了CMR的同比增長,但5%的數(shù)字不敵GMV的雙位數(shù)增長,意味著淘天整體的變現(xiàn)率仍不是理想狀態(tài)。

不過換一個角度看,這也說明淘天以商家為先轉(zhuǎn)到以用戶為先的改革,即便割肉也要推進(jìn)。

只是短期內(nèi)淘天讓“更多的用戶來”,采取的辦法是提升體驗,但長期來看,由于電商的流量天花板幾近觸頂,想要開拓新的流量來源并非易事。那么對于淘天而言,在沒有新流量來源的背景下,想要提升變現(xiàn)率,辦法只有一個:提升流量變現(xiàn)效率。

并且在吳泳銘治下的阿里這件事似乎又是水到渠成板上釘釘,這從他對外的堅定表態(tài)就能窺探一二,“后面如何進(jìn)一步通過廣告產(chǎn)品提升CMR是一個確定性的過程,只不過我們現(xiàn)在在控制這個過程,讓消費者的體驗更好。”

在電話會上,他還進(jìn)一步確保,公司將逐步推出商業(yè)化產(chǎn)品,進(jìn)而提高投資回報率和商家滲透率,尤其是中小企業(yè),屆時CMR的增長將逐步趕上并最終與GMV持平。

吳泳銘口中的廣告產(chǎn)品就是阿里媽媽的全站推廣,但從表述來看,阿里也在保持商業(yè)化與用戶體驗的平衡上存有顧慮。

吳泳銘在財報電話會議上給出的時間表是大約12個月,并且表示將在下半財年逐步推出與新的產(chǎn)品機制和平臺演算法相匹配的商業(yè)化產(chǎn)品,進(jìn)一步提升阿里以CMR為核心的營收水平。

但在這個618期間阿里媽媽已經(jīng)提前放出了數(shù)據(jù),急于證明全站推廣對于提升流量的轉(zhuǎn)化效率有明顯幫助。因為且其撬動的不僅是商家轉(zhuǎn)化率,更是整個平臺GMV。

“偷師”拼多多

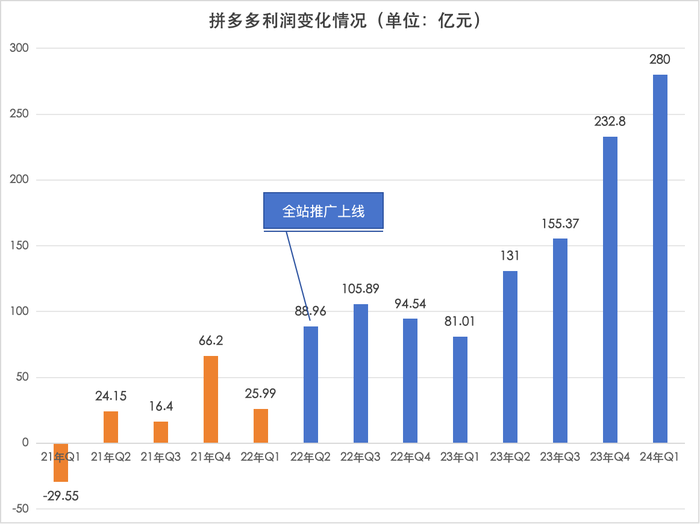

拼多多在2022年4-5月率先上線了全站推廣產(chǎn)品,于是也就有了阿里“偷師”拼多多的說法。阿里甚至名字都懶得改,快手2022年9月推出的類似產(chǎn)品還套了一個“全站ROI”外殼。

在全站推廣的幫助下,拼多多不僅單季度營收增長幾乎沒低于50%,也很快擺脫虧損走上盈利快車道。

如今淘天也想復(fù)制這條路,但能否成功是個未知數(shù)。

從大的邏輯上,全站推廣之所以能帶動拼多多從營收到利潤的全面起飛,有兩個必要的大前提:

第一,中小商家足夠多。全站推廣本質(zhì)是為那些在平臺上無法獲量的中小商家準(zhǔn)備的,對本來就能在平臺上獲得大量免費流量的商家并無吸引力。大量的白牌商家本身可自然流量少的可憐,如果可以花錢買到一筆確定性的GMV,且ROI可接受,那么商家肯定是愿意的。

而且這些中小商家大多是手握一定預(yù)算,但缺乏廣告投放技巧。對他們來說,搞不懂復(fù)雜的競價排名也承擔(dān)不起高成本的運營團隊建設(shè),而全站推廣就簡單很多,只需計算ROI——銷售收入能夠覆蓋投放成本就是劃算的。

第二,平臺流量足夠多。全站推廣的核心是廣告主為商品花錢買拼多多整體的流量,拼多多最終為該商品在全平臺上的整體GMV負(fù)責(zé)。該商品開啟全站推廣以后,再無付費流量和免費流量,所有流量都是付費。

這就要求平臺自身的流量一定要足夠,否則平臺本身流量就很小的情況下,還要在自然流量上繼續(xù)劃分一部分流量來進(jìn)行商業(yè)化,相當(dāng)于侵蝕了商家的免費流量,其他品牌商一定會有意見。

足夠多的中小商家和平臺流量,確保了拼多多有可觀的商家為此買單,且平臺生態(tài)短期內(nèi)不會被破壞。而之所以這么講,是因為全站推廣還存在一個缺陷。

如果大量商家都用全站推廣,那么就相當(dāng)于有大量自然流量都在進(jìn)行商業(yè)化,可以給到商家的免費流量就越來越少,可能最終會變成拼多多平臺上所有的流量都需要花錢買。

這可能是阿里不敢直接上線全站推廣的顧慮之一。

在品牌方更多的淘天平臺上,如果將更多的自然流量用于商業(yè)化,那么勢必會動搖淘天的根基,惹怒品牌方,進(jìn)而破壞整體生態(tài)。

于是,對阿里而言尋求一個平衡點就至關(guān)重要了。既要為中小商家提供全站推廣獲取商業(yè)回報,也要安撫品牌商家確保它們不會惹事。

阿里的底牌

過去一年,阿里的一把手雖然換了,但技術(shù)始終是對外表述里的高頻詞匯。

戴珊一年前講“技術(shù)進(jìn)步”,到吳泳銘這里已經(jīng)變成了“調(diào)整算法,訓(xùn)練模型”,再到阿里媽媽就是具體輸出:支撐全站推廣的核心技術(shù)是LMA(Large model for advertising)。

“該大模型最大的突破在于,基于多模態(tài)大模型能力,實現(xiàn)了機器對消費者消費需求的精準(zhǔn)把握,從而極大提升了人與貨的匹配效率,對’人’的理解比以往更深刻和準(zhǔn)確,從而讓商家的投入產(chǎn)出更具確定性。”

而這種基于AI的系統(tǒng)智能托管運營,就是阿里在廣告層面的底牌。

去年9月,阿里媽媽推出了萬相臺無界版,將原本的通投產(chǎn)品萬相臺進(jìn)行再一次升級。雖然這一次升級也有copy拼多多的嫌疑,后者曾在去年Q3將多多搜索和多多場景合并升級為了標(biāo)準(zhǔn)推廣。

拼多多的標(biāo)準(zhǔn)推廣,是將原來單一場景的廣告投放變成了通投,也就是廣告主不能只選擇搜索或推薦場景來進(jìn)行投放。阿里媽媽的萬相臺無界版也是類似的邏輯。

只是拼多多的做法更直接,干脆關(guān)閉了原本的多多搜索和多多場景,強行將廣告主遷移至標(biāo)準(zhǔn)推廣里。而阿里媽媽則是保留了直通車(面向搜索)、引力魔方(面向推薦)和萬相臺無界版三個產(chǎn)品線,并沒有強制將廣告主所有計劃都遷移到萬相臺無界版里。

對廣告主來說,通投產(chǎn)品的優(yōu)勢顯而易見:選擇和操作都被精簡,成本降低,且一次性可直接投放平臺所有流量,賬戶打通渠道壁壘消失,效率直接拉滿。

而這恰恰是阿里需要的,可以說是雙贏。

一方面,阿里和拼多多實際上想要改變的,是廣告主的投放側(cè)重。以往廣告主對搜索和推薦場景的選擇更多集中在前者,而通投產(chǎn)品上線后,廣告主無法再單獨選擇某一場景,只能全域投放。對平臺而言,廣告主的投放不會因此減少,但自己的推薦廣告物料卻直線上升。

另一方面,推薦廣告增多直接關(guān)系到平臺以技術(shù)替代人工的最終目的,通投產(chǎn)品得以推廣開來后面,緊跟著的就是體現(xiàn)平臺意愿的系統(tǒng)智能化運營,比如智能定向、智能創(chuàng)意等。

包括阿里全站推廣背后的LMA也是如此,最終目標(biāo)是進(jìn)一步弱化廣告主的自定義功能,強調(diào)通過智能定向來覆蓋更多人群。

尾聲

一個可能拼多多不愿看到的事實是,阿里正在試圖通過模仿重回電商鐵王座。

過去9個月圍繞淘天展開的各種爆改,雖然涉及眾多業(yè)務(wù)線,花樣繁多,但基本核心仍是去年9月CEO吳泳銘在全員信確立的兩大戰(zhàn)略重心:用戶為先、AI驅(qū)動。

淘天體現(xiàn)了前者,后者則由阿里媽媽承接。恰好掌舵者吳泳銘對兩塊業(yè)務(wù)都有不能忽視的影響力。

至于全站推廣是不是阿里的增長引擎,還要看未來幾個季度阿里的CMR增速。不過考慮到吳泳銘的堅定表態(tài),增長幾乎可以確定,不能確定的是,阿里能否找到那個平衡點。

參考資料

[1] 社區(qū)如何走向盈利:以快手為樣本,窄播

[2] 阿里電話會:營收將恢復(fù)兩位數(shù)增長,強調(diào)全站推廣,中國消費者正展現(xiàn)消費意愿,華爾街見聞

[3] 中年阿里,貴在折騰,商業(yè)數(shù)據(jù)派

[4] 商業(yè)化策略產(chǎn)品經(jīng)理必讀系列:拼多多廣告收入增長的產(chǎn)品利器,搜廣推策略James

[5] 拼多多:基因決定α屬性,新業(yè)務(wù)大有可為,天風(fēng)證券

[6] 淘寶商家有了流量新杠桿:阿里媽媽發(fā)布戰(zhàn)略新產(chǎn)品“全站推廣”,中國財富網(wǎng)