文 | 野馬財經 劉欽文

編輯丨李白玉

互聯網時代,消費者早已不再局限于到實體藥店購藥,而是可以隨時隨地通過手機下單,享受送藥上門的便捷服務。尤其是在疫情期間,這一趨勢加速發展,很多人開始習慣并依賴于線上購藥。

方舟云康股份有限公司(下稱“方舟云康”)就是最早一批做線上藥品服務的公司。經過近10年的發展,方舟云康不僅在互聯網醫療領域站穩腳跟,還在今年6月成功通過港交所主板上市聆訊,這意味著該公司即將在港股上市。

截至2023年12月31日,方舟云康此前融資所得凈額,已經用了約95.9%。融資額即將“殆盡”的同時,方舟云康仍未實現盈利,2021年-2023年三年累虧8.8億元。此外,股東“內斗”的消息,也讓外界對于公司的穩健發展產生了一些質疑。

毛利率逐年上升,但三年仍虧8.8億

對于慢病患者來說,線下需要占去大量的時間和精力,而線上醫療服務的出現則讓這種問題有所緩解。

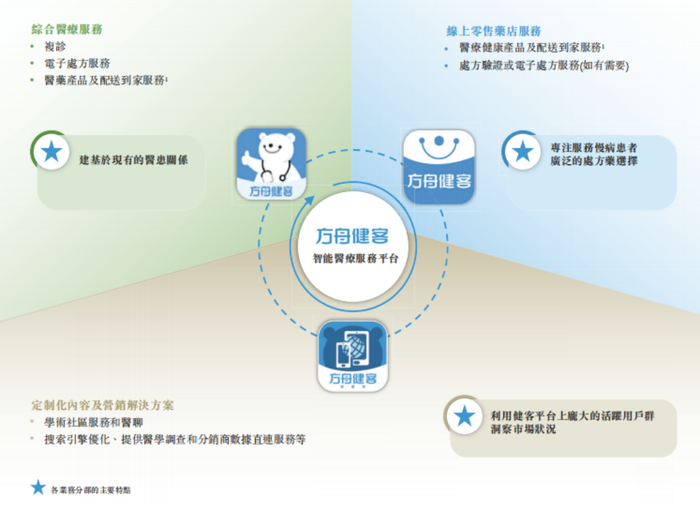

方舟云康便專注于慢病管理,為不斷增長的慢病患者提供定制醫療護理及精準醫療,以滿足慢病(如高血壓、心血管及呼吸系統慢性疾病)患者的需求。包括綜合醫療服務及線上零售藥店服務等。

圖源:《招股書》

截至2023年12月31日,方舟云康運營的電商平臺方舟健客約有4270萬名注冊用戶,平均月活躍用戶為840萬名。醫生方面,擁有逾1.56萬家醫療機構、超過21.2萬名注冊醫生。

得益于此,方舟云康的付費用戶數量不斷增加,從2021年的約250萬名,增加至2022年及2023年的390萬名及440萬名。不過,每名付費用戶的平均支出逐年下滑,2021年至2023年分別為766.3元、626.7元和558.9元。

提供線上藥店買藥服務,是方舟云康的主要營收方式。《招股書》顯示,2021年-2023年,處方藥的商品交易總額分別占方舟云康總商品交易總額的88.9%、84.2%及81.1%。

圖源:方舟健客官網

除此之外,方舟云康基于自身積累的用戶群以及相關數據,還為制藥公司提供定制化內容及營銷解決方案;滿足醫生的需要等。

在以上業務的基礎上,《招股書》顯示,2021年-2023年,方舟云康營收分別為17.59億元、22億元、24.34億元,毛利率也有所上升,由2021年的12.5%增加至2022年的17.3%,并進一步增加至2023年的20%。

“線上賣藥是公司的重要盈利點,但同時也面臨著激烈的市場競爭。從收入增速來看,公司近兩年的增速有所下滑,這可能與市場競爭加劇、供應鏈成本上升等因素有關。然而,隨著互聯網醫療行業的快速發展和用戶習慣的逐漸形成,線上賣藥仍有較大的市場空間和發展潛力。”biotech創新藥醫學顧問曹博表示。

線上賣藥這塊大蛋糕早就吸引了許多巨頭加入,京東健康(6618.HK)、阿里健康(0241.HK)早于方舟云康,都已經成功上市。2023財年,京東健康、阿里健康分別實現營收537.24億元、270.42億元,凈利潤方面,都已實現盈利,分別為21.42億元、8.83億元。

而方舟云康依然處于虧損境地,2021年-2023年,凈利潤分別為-3億元、-3.83億元和-1.97億元,三年累計虧損8.8億元。

股東已“內斗”五年,各執一詞誰占理?

一邊是外部環境群雄環伺,另一邊,方舟云康內部也并不“團結”。

方舟云康前身為廣東健客,由蘇展于2007年7月創立。2011年,蘇展引入職業經理人謝方敏并讓其成為股東。在進入方舟云康前,謝方敏任職于在中國提供線上旅游服務的藝龍網,以及擔任百度華南區的銷售總監一職。

進入方舟云康后,謝方敏帶領方舟云康在互聯網和電商領域趟出一條路,方舟云康逐漸壯大。

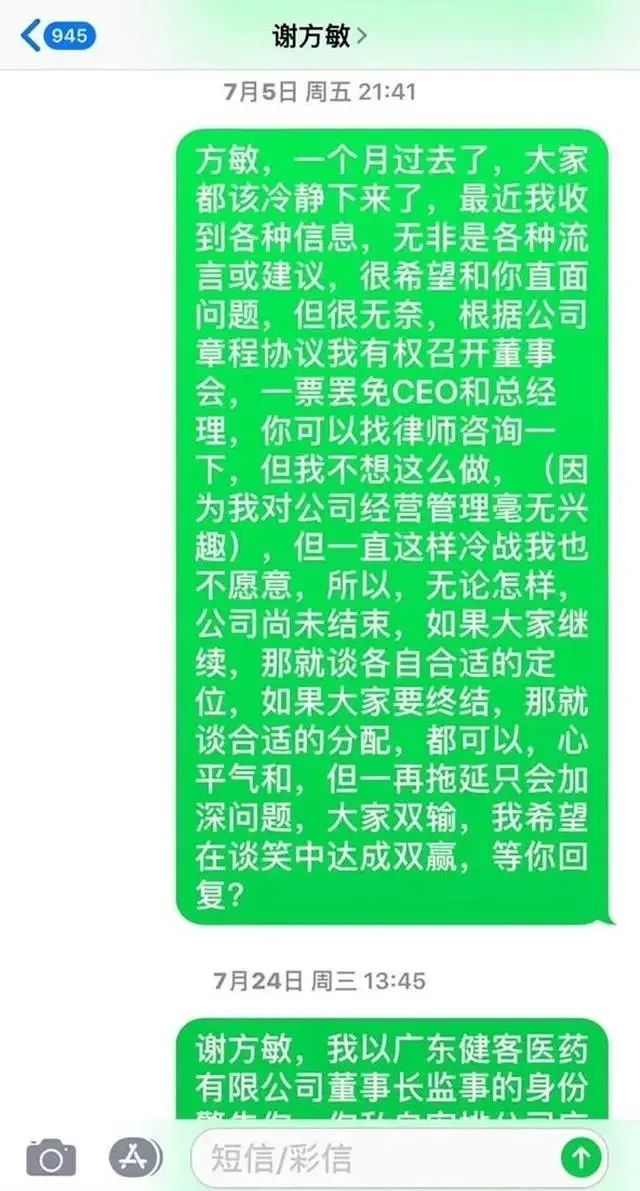

直到2019年,雙方在線下爆發矛盾,對于沖突原因,雙方各執一詞。

蘇展向“澎湃新聞”表示,廣東健客醫藥有限公司當時的法定代表人兼員工馬昊志向他匯報稱,公司經營存在異常,從貴州某醫藥公司采購了4000多萬元來路不明的藥品,并遭東莞市食藥監部門處罰;謝方敏利用個人賬戶走賬,流水達數億元,他欲深入調查此事,卻收到謝方敏轉來80萬元,讓其不要再查。

為此,蘇展多次向謝方敏了解情況未果。

圖源:澎湃新聞

因此,蘇展決定展開“行動”。蘇展先是通過律師向謝方敏發了一封《律師函》,宣布免除謝方敏的一切職務,又讓馬昊志從廣州市君康物業有限公司(以下簡稱“君康物業”)臨時雇傭了一批保安。

2019年7月24日,蘇展進入公司,當場宣布罷免謝方敏的職務,并打開謝方敏辦公室的保險柜,謝方敏則通過OA系統通知員工當天下午不上班。《招股書》將此事件稱之為“破壞生產經營事件”。

《招股書》中對于蘇展的行為表述為,“蘇展、馬昊志及其強行進入位于廣州市科學城科匯四街四號、六號的初始外商獨資企業及廣州云醫的辦公室,并限制雇員進出辦公室的權利,以及闖入謝方敏辦公室,并以武力帶走大量物品。”

據“澎湃新聞”報道,當天下午,蘇展等人在公司保險箱發現眾多印章,僅廣東健客的公章就有4枚,還有不少個人印章以及多家和健客網無聯系的公司印章,于是報警稱有人偽造印章;謝方敏一方之后也報案稱,其放在保險箱的外幣等財物丟失。

2019年10月,馬昊志因涉嫌“盜竊罪”被被黃埔公安分局逮捕,隨后該罪名變更為“破壞生產經營罪”,2020年12月14日蘇展以同罪名被廣東省公安廳逮捕。

對于雙方矛盾,謝方敏則是另一種說法。謝方敏表示,矛盾的起因是他發現馬某、蘇展等存在非法關聯交易,侵害了公司利益,他以公司的名義停止了一些對公司不利的業務,蘇展等人認為這侵害了他們的利益。

《招股書》顯示,2019年,方舟云康進行重組。重組前,公司進行例行戰略業務審查,發現蘇展、馬昊志涉及重組前集團與一家實體(“未披露方”)之間的一系列商品交易。

此實體由馬昊志的親戚及蘇展的長期業務合作伙伴成立并擁有,但雙方的關系并未向公司披露。

這些交易大多發生在2019年1月至6月之間,內容涵蓋藥品及保健品供應,而集團則向該實體提供包括倉儲、物流、配送以及訂單和庫存管理等服務。值得注意的是,方舟云康收取的服務費用顯著低于同期與其他類似合作伙伴的交易水平,導致集團錄得了小額虧損。

盡管經濟損失有限,公司依然決定立即終止與該實體的所有交易,以維護公司的公正性和整體利益。

為避免“破壞生產經營事件”帶來的負面影響,謝方敏、周峰及Yunyi Inc.的其他股東于2019年9月設立了如今遞交《招股書》的方舟云康。蘇展不再為股東、董事,從股權結構上,徹底出局。

事態有所平息后,2022年11月21日、2023年6月14日、2024年2月28日,方舟云康先后三次向港交所遞表。

2023年7月19日,黃埔區法院對蘇展“破壞生產經營”一案作出一審判決: 蘇展犯破壞生產經營罪,免于刑事處罰。

該院認為,本案系因公司內部矛盾糾紛所引發,蘇展作為公司股東之一,破壞公司經營的主觀惡性不深,作案過程中沒有明顯的暴力行為,未造成嚴重的直接損害后果,且系因對法律認識不清而實施犯罪行為,違法取得的公司印章亦及時交給公安機關,犯罪情節輕微,不需要判處刑罰,法院依法對其免予刑事處罰。

隨著“破壞生產經營”一案塵埃落定,蘇展又提出,由于方舟云康重組后與業務往來合作商的收款結算賬戶因架構調整有所變更,2022年,蘇展向謝方敏和廣州云醫等子公司提出索賠訴求。

但2023年6月,廣州市越秀區人民法院全部駁回;2023年7月蘇展提起上訴。2024年1月10日,二審開庭,目前尚未作出判決。

不過,方舟云康在《招股書》中表示,根據現有證據,委聘律師認為法院判決對蘇展有利的可能性很低。

花開兩朵,各表一枝。《招股書》顯示,謝方敏薪酬逐年遞增,2021年-2023年,謝方敏薪酬(包括分紅)分別約為258.3萬元、456.8萬元、669.5萬元。

高特佳、火山石等共享資本盛宴

雖然“內斗”的故事一直伴隨著方舟云康,但方舟云康早期的“互聯網醫療”以及現在的市場地位還是吸引了一眾投資機構的青睞。

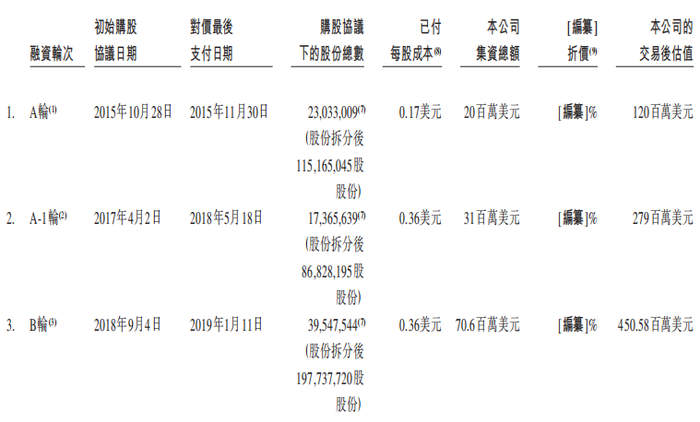

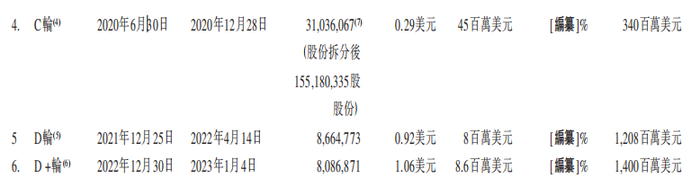

《招股書》顯示,2015-2022年,方舟云康共進行了六輪股權融資,累計派發約5.718億份可轉換可贖回優先股,募資約1.83億美元,投資方包括高特佳、火山石投資、HBM等知名投資機構。

2016年初,方舟云康獲得A輪1億美元融資,2017年獲得A+輪5000萬美元融資,2018年9月,獲得由高特佳領投的1.3億美元B輪融資。最后一輪融資為2022年12月,1.06美元/股的價格,融資金額860萬美元,完成后方舟云康估值達到14億美元。

圖源:《招股書》

“在自運營未能產生充足現金流的情況下,股權融資亦是公司運營資金的主要來源之一。”方舟云康在《招股書》中表示。

但截至目前,此前方舟云康融資收取的所得款項凈額已動用95.9%。

圖源:《招股書》

一邊是融資款即將使用“殆盡”,一邊是業績仍處于虧損狀態,方舟云康對資金的需求可以說“迫在眉睫”。

為此,方舟云康還進行了“賣資產”操作。2023年6月,方舟云康出售了一家有限合伙投資公司Xinlongyihao Investment,獲得款項1000萬元。

幸運的是,此次遞表方舟云康終于順利通過聆訊,即將在港交所上市。

方舟云康在《招股書》中表示,IPO募集所得資金凈額將主要用于拓展業務;研發投入;對線上慢病管理行業價值鏈中的其他利益相關者的潛在投資和收購或戰略聯盟;以及用作營運資金和一般公司用途。

在行業人士看來,此次IPO,不僅能讓方舟云康“緩一口氣”,也有望使高特佳、火山石投資、HBM等共同收獲一場資本盛宴。

你對方舟云康“內斗”的故事有何看法?歡迎下方留言討論。