文 | 巨潮 小盧魚

編輯 | 楊旭然

氣溫逐漸升高,雪糕的消費旺季隨之而來。

不同的是,今年大家談論的更多是5元以下的平價雪糕,又或是量大優惠的大桶冰淇淋。在被“雪糕刺客”背刺過后,這個夏天年輕人滿心滿眼都是平價貨。

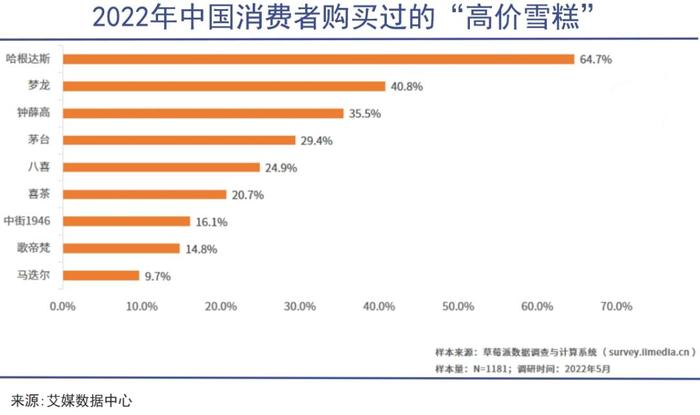

走高端路線的冰淇淋品牌大多都受到了影響,不說創始人已經開始到直播間里賣紅薯還債的鐘薛高,就連貴族冰淇淋的代表、不做一時網紅的哈根達斯,也在面臨著業績的滑鐵盧。

哈根達斯母公司在財報中指出,在截至2024年2月25日的九個月內,其國際凈銷售額增長僅3%。為了自救,哈根達斯在中國不斷啟用流量明星代言,從劉雨昕、張凌赫、白鹿、劉昊然換到現在的楊冪,并推出了一系列限定冰淇凌。

在吃上“流量飯”之前,哈根達斯的微博評論區已經從過去的沉寂變成頗具諷刺意味的“哈根達斯,馬蜂罩的,懂?”刷屏。不論業績是否能得到提升,哈根達斯的逼格注定是難以重回神壇了。

新貴冰淇淋Gelato的門店前倒是還有不少人在排隊,但誰又知道這陣風潮能維持多久呢?說到底,在冷飲這個高度內卷的賽道里,主打精英做派、浪漫格調再加上高端價格的空洞敘事,已經難以為繼。

01 周期

無論是鐘薛高還是哈根達斯,它們的崛起過程本質上都符合新消費品牌的運作邏輯,而新消費品牌的弱點之一就是難以抵抗消費周期的影響。

鐘薛高一開始就將自己的消費者定位明確了:那些樂于嘗鮮的Z世代,和對生活品質有要求的新中產階級。這類消費者通常居住在大城市,熱愛在社交媒體上分享或者炫耀生活,并且可以為高品質和有格調的產品支付更高的價格。

雖然價格高并不等于質量高,但是鐘薛高等新消費品牌還是可以利用這種消費心智來抬高品牌身價。

之前鐘薛高對SKU的定位是“少、精、貴”,控制產品數量在10到15個,旗下的普通款雪糕均價在13-20元,限定款如厄瓜多爾粉鉆雪糕價格則高達66元。

為了維系品牌的高端形象、擴大消費人群,鐘薛高在微博、小紅書、抖音等社交媒體上進行了大量營銷,比如借著“國潮”宣揚自己是中式雪糕(產品外觀形似一片瓦)、強化雪糕的社交價值,以打造適合秋冬季節享用的雪糕等等。

但刨去國潮、社交等附帶屬性后,鐘薛高的產品卻沒有做好作為食品的本分。有網友用打火機點燃鐘薛高雪糕,結果疑似燒不化,令人對鐘薛高所稱的“幫助雪糕中乳蛋白保持相對穩定狀態”的卡拉膠產生了不少疑慮。

在此之前,鐘薛高總是強調品質來回擊外界對其定價的質疑,比如產品中不加一滴水、采用特級紅提、純手工研磨的日本抹茶粉等。但在卡拉膠事件后,鐘薛高高價背后是否真的物有所值,在網上引發了廣泛的爭議。

新消費品牌為了迅速崛起,在新媒體上進行的破圈營銷往往是一柄雙刃劍,一面幫助公司迅速獲客擴大規模,另一面當然會在消費者的質疑中發揮出巨大威力。

當“不化”、“皮鞋廠”、“雪糕刺客”等字眼刷屏,讓林盛在朋友圈怒斥“水軍跡象極其明顯”的時候,這位擅長做營銷的品牌創始人恐怕還沒有意識到“水能載舟亦能覆舟”的道理。

三年前,當林盛談及鐘薛高的毛利為何傳統冷飲企業毛利相比略高的時候,那句“它就那個價格,你愛要不要”在三年后成為了正中眉間的一顆子彈。

更何況新消費品牌們已經步入了不再有新人群、新渠道、新媒介等紅利的下半場,他們現在需要和這個賽道里的傳統品牌玩家同臺競技,但是又缺乏長期積累的品牌忠誠度和消費者信任。

而且隨著經濟環境的變化,消費者變得更加謹慎,對價格更加敏感,因為性價比問題翻車的品牌比比皆是。

夢龍因為在歐洲使用濃縮牛奶卻在中國使用奶粉被罵,哈根達斯因為用代可可脂冒充巧克力被罰。這些消息配合上其增長乏力的業績來看,不難發現消費者對消費品牌的容錯度是在降低的,很少會再為了所謂的品牌光環而買單。

02 競爭

消費品牌是必須迎合消費者的偏好才能生存下去的,但是當受眾的消費心理發生變化時,并不是所有的品牌都有能力做到及時調整和響應。就算鐘薛高、哈根達斯現在想要調轉船頭走親民路線,也沒那么容易。

一方面是出于維持品牌調性的考慮,畢竟靠高價標榜出來的高端最經不起大降價的考驗,這么做了也許只會死的更快;另一方面則是受到公司實際運營能力的限制,降本增效跟不上的話還可能出現增收不增利的困境。

更不妙的是,留給高端冰淇淋品牌思考、調整的時間并不多,因為冰淇淋是一個復合年增長率不超過4%、全球市場規模也只有千億美元左右的擁擠賽道,品牌們要想活得好,就要從生產、銷售、管理等方面展開激烈的競爭。

加上行業內已經形成成熟產業鏈,新進入者既不需要復雜的工藝積累,也不需要費力進行市場教育,甚至與業內公司簡單合作就能實現輕資產跨界,導致冰淇淋市場里的新面孔一直層出不窮,吸引了消費的目光,也加劇了競爭的激烈程度。

新進入者里有些只是跨界玩玩,本質上還是為了破圈營銷“本”品牌,比如茅臺冰淇淋是茅臺與蒙牛一起反復實驗研制的,定價超過50元以契合茅臺高端白酒的身份,其創新突破、時髦新奇之處則用來吸引年輕人了解茅臺、接受茅臺。

在這種戰略定位下,茅臺冰淇淋會熱度消退、難以長紅也就不足為奇。今年6月初,“茅臺冰淇淋旗艦店暫停營業”“茅臺冰淇淋買一送一沒人吃”等話題引發了熱議,包括北京旗艦店在內的全國七家旗艦店已無法線上下單。

新進入者里真正有戰斗力的是本身就實力雄厚的消費品牌,比如今年億滋就與雀巢攜手,將在中國大陸市場生產和銷售奧利奧冰淇淋,包括甜筒、杯裝、家庭分享桶裝,零售價分別為9元、15元、29.9元,適用不同消費場景。

億滋曾在2022年嘗試過自行找代工、銷售渠道以在中國推廣冰淇淋等多個品類,但最后還是選擇借助雀巢的生產能力、渠道網絡來幫助其加快開辟在中國的冰淇淋事業,目前奧利奧冰淇淋已在電商、便利店、O2O等多種渠道上市。

瑪氏旗下的脆香米今年則推出了小熊棒棒冰淇淋,產品原料上使用了100%純正牛奶巧克力,每份不超過200大卡,以滿足家長對兒童健康的需求,42克一支,售價9.9元,目前也已登陸羅森便利店、Ole'等渠道。

憑借著在消費市場里的多年浸淫,這些新款冰淇淋既能拿捏住當下消費者對健康、實惠的需求,又能利用生產、渠道等方面的優勢滿足消費者的需求,它們才是冰淇淋市場里的有力競爭者。

03 回歸

現在冰淇淋市場里表現得最從容的還是乳企。對乳企而言,布局冰淇淋這種和其他常規商品原料、工藝、渠道高度重疊又利潤率更高的品類,完全是攻守皆宜的選擇。

而且天然原材料是價格之外決定冰淇淋受歡迎程度最重要的因素,添加生牛乳成為許多消費者關注和搜索的重點,而優質奶源恰恰是乳企的優勢所在。

所以頭部乳企很容易就能在冰淇淋業務上獲利,伊利2023年財報數據顯示,當年冷飲實現主營業務收入106.88億元,同比增長11.72%,增速大幅超過液體乳和奶粉,而且冷飲的毛利率水平也比液體乳高了8個百分點。

伊利實際上已經成為中國冰淇淋市場上首個突破百億的冷飲品牌,產品中生牛乳含量較高的甄稀更是連續3年保持50%以上增長。

茅臺冰淇淋雖然熱度消退,卻讓茅臺聯手的蒙牛卻收益頗豐,2022年其冰淇淋業務收入為56.5億元,同比增長33.3%,2023年冰淇淋業務收入同比增長也保持了7%的水平,略高于蒙牛整體業績的增長水平。

同年,蒙牛表示將在眉山市新建高端冰淇淋生產及冷鏈物流倉儲基地,該項目總投資15億元,規劃了8條先進冰淇淋生產線,日產能近300噸,用來彌補產能以及調整產品、創新渠道等。

雖然喊著高端冰淇淋的旗號,但中大型乳企其實是平價雪糕的可靠供應者。伊利的巧樂茲、小布丁,蒙牛的綠色心情、隨變,光明冰磚、三色杯等都是價格低于5元卻又奶香味十足的經典冷飲。

不夸張的說,這些便宜好吃的經典款伴隨了一代人的成長,是不少人共同的夏日記憶,其市場份額和在消費者心中的地位,并不是那些噱頭滿滿的新消費品牌或者進口高端品牌能輕易取代的。

畢竟這是個消費理性回歸的周期,許多消費者在嘗試過高端雪糕后,發現還是經典的平價雪糕更加經濟實惠且口味滿足需求。所以不少計劃開拓冷飲業務的區域乳企,也將重點放在平價雪糕上。

比如新乳業上個月推出的第一款雪糕可可碎了,對標夢龍的卡布奇諾口味冰淇淋,凈含量均為65克左右,原料也都采用進口巧克力,區別是前者強調添加了20%生牛乳,且售價6元/支,只有夢龍的一半。

雖然新乳業表示自己走的是高端冰淇淋路線,還特意選了經濟條件較好、冷鏈體系完善的華東市場做第一站,但從其較為接地氣產品定價來看,新乳業并沒有把自己真的架到高處下不來。

而要把雪糕做的平價、美味且供應穩定,考驗的是公司的產品力、供應鏈能力、渠道能力。對于新乳業這樣的區域性乳企來說,這里面雖然有挑戰,但并非不可逾越,把握好市場反饋和擴張節奏即可。

至于生產運營能力跟不上的雪糕刺客們,跌倒了想要再爬起來,可就不容易了。