文 | 野馬財經 徐長卿 武麗娟

編輯丨高巖

“打斷妻子多根肋骨,被指長期家暴,連咬帶打......”

周末一則上市公司創始人家暴妻子的消息引發熱議。事件的主角,正是知名上市公司、AI概念大牛股拓維信息(002261.SZ)創始人之一、第二大股東宋鷹。

據“澎湃新聞”報道稱,拓維信息聯合創始人宋某被妻子指控家暴一案,長沙市雨花區檢察院已向長沙市雨花區法院提起公訴,檢方稱應以故意傷害罪追究宋某刑責。被害人劉某的損傷為左側第二、三、四、五、六前肋端及左側第五前肋骨折,右側第五、六前肋骨折,評定為輕傷一級。

值得一提的是,2023年5月9日,犯罪嫌疑人宋某已被取保候審。宋某在去年6月25日回應“澎湃新聞”時稱妻子的家暴指控“根本不屬實”:“她說的話都是臆想出來的”。

而拓維信息相關人士對“財聯社”回應,這是股東個人私事,公司不方便作評論。宋鷹很早就不屬于公司管理層,不參與公司經營管理,事件對上市公司沒有影響。

目前,宋鷹未在拓維信息任職,此前曾擔任過副董事長、總經理職務。《招股書》顯示,宋鷹是公司創始人之一,1965年出生,高級工程師。截至今年一季度末,宋鷹持有拓維信息7.23%的股份,是第二大股東。

一個多月前,因為財報上寫著采購22億,卻支付了30億,拓維信息被深交所發出了19個“靈魂拷問”,第二天股價大跌8.15%,市值“蒸發”超14億。

6月17日,拓維信息股價低開1.97%,報收12.03元/股,跌幅1.23%,市值150.78億元,較一年前縮水了三分之一。

蹊蹺多付8億元

拓維信息的財務數據會“說話”。

首先就是增收不增利。2023年拓維信息實現營業收入31.54億元,同比增長41.02%,歸母凈利金額4496.31萬元,同比增長104.44%。

值得注意的是,營收雖漲,但扣非凈利潤卻不高。根據財報,公司的扣非凈利潤1566.78萬元。如果看其半年報的數據就會發現,在2023年上半年,公司營業收入約10.73億元,同比增加14.84%;歸母凈利約5781萬元。這也就意味著,2023年下半年公司營收20.81億元,同比增加近60%,但2023年下半年歸母凈利虧損1285萬元。

從上半年到下半年,拓維信息營收增速加快,凈利卻下滑明顯,尤其在下半年還陷入虧損。但奇怪的事情不止于此。

根據往年財報,2022年公司經營性凈現金流為-3.14億元,2023年這一數字為-11.7億元,2024年一季度經營性凈現金流為-2.87億元,可見拓維并不寬裕。在公司現金流十分緊張的情況下,采購22億,卻大手大腳的支付了30多億。

2023年,拓維信息向前五大供應商采購額為16.36億元,占采購總額的75.82%。以此計算,拓維信息2023年采購總金額為21.58億元。

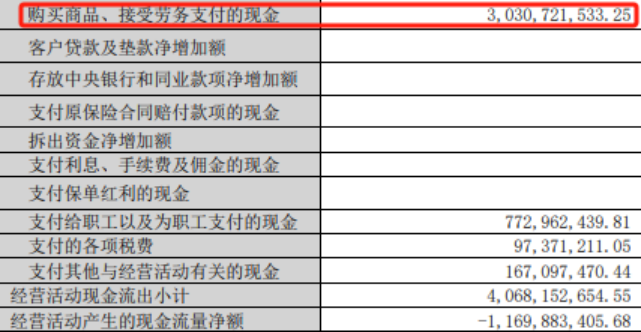

但翻開現金流量表時會發現,拓維信息2023年購買商品、接受勞務支付的現金高達30.31億元,同比增長79.57%。因此,深交所要求拓維信息說明采購總金額與支付現金金額存在較大差異的原因及合理性。

現金流量表摘要,數據來源:2023年年報

從數據來看,拓維信息的差異主要是預付賬款增多,應付票據減少導致。預付賬款方面,拓維信息2023年末為6.78億元,相較2022年末增長3.99億元。應付票據方面,應付票據及應付賬款金額合計2.28億元,較期初下降52.9%,并且這還是拓維信息2023年采購額同比增長39.73%的情況下。即拓維信息2023年采購額猛增,但欠的反而更少。

不過,拓維信息解釋道,采購總金額統計口徑為2023年度計入存貨或營業成本的不含稅金額。采購支付現金為2023年實際采購付款金額,二者差異主要受稅金差異、采購到貨和支付貨款的時間性差異影響。

香頌資本董事沈萌認為,預付賬款增加大致會有兩種可能,其一是議價能力弱,因此當市場供需偏向賣方市場時,不得不增加預付,其二是可能存在上市公司通過預付方式、替交易方承擔了資金風險,屬于變相的部分利益輸送。

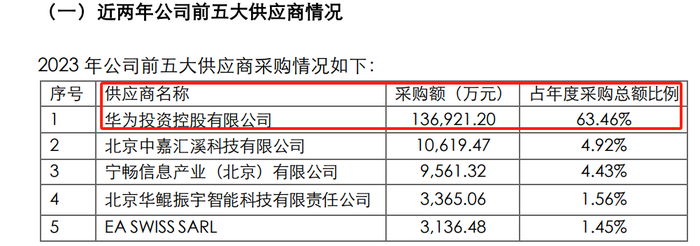

初步來看,拓維信息似乎欠供應商的更少,預付給供應商的更多,供應商的話語權可能更強。資料顯示,拓維信息2022年和2023年第一大供應商均是華為,采購金額分別為10.91億元和13.69億元,占采購總額比例的70.67%和63.46%。拓維信息其他供應商則占比不高,占采購總額的比例均不超過5%。

需要指出的是,由于拓維信息2023年報未披露具體的付款情況,所以不好判斷是否為第一大供應商還是其他供應商導致。

但上市公司多付8億元背后,起碼說明了合作方話語權之強。

捆綁華為,卻沒防住商譽爆雷

1996年,湖南小伙李新宇進軍了IT行業,在長沙成立Talkweb(“拓維”),意為“會說話的網絡”。2003年拓維在國內率先探索手機動漫新業態, 2008年拓維成功在深圳中小企業板上市,彼時,拓維被業界譽為“中國手機動漫第一股”。

適逢2014年移動互聯網風口爆發,公司率先重金“殺入了”教育和游戲行業。2014年9月分別以1530萬和4589萬收購了貴州前途45%和北京九龍暉30%的股權,前者溢價3倍,后者折價,此時并未對公司形成商譽。

到了2015-2016年,拓維分別以8.1億、10.6億和7.23億對價合并上海火溶、海云天科技及山東長征三家公司,上海火溶90%股權的交易對價甚至溢價達到30倍以上,給公司帶來了8.26億的商譽。2016年,公司商譽占比總資產達到52.65%。

2017年,可謂拓維信息的轉折之年。隨著與華為合作的深入,拓維的外宣逐漸偏向科技公司。這一年,公司成為華為云首批4家同舟共濟合作伙伴,并圍繞鯤鵬/晟騰、開源鴻蒙業務成立多家控股子公司,給公司帶來了新的業績預期。

大樹下面好乘涼,綁定華為的拓維信息業績也著實獲得了增長。2019年至2021年,拓維信息營業收入分別為12.4億元、14.89億元和22.3億元,分別同比增長4.62%、20.07%、49.83%,三年增長約80%;凈利潤分別為2196.74萬元、4781.91萬元和8252.99萬元,同比分別增長101.61%、117.68%和72.59%,三年增長2.76倍。

2018年,華為還僅僅是拓維信息的第二大客戶,拓維信息供貨給華為軟件。2019年起,華為連續四年都是拓維信息的第一大供應商,采購金額也從2019年的6579萬飆漲至2022年的10.91億,采購金額占比暴增至70.67%。據回復函顯示,2023年,采購金額占比63.46%。

來源:巨潮資訊

對此,拓維信息表示,對華為采購占比較高有基于行業特征的合理性及公司戰略的必要性,公司正在積極采取措施持續提升與華為公司穩定的經營與采購關系,并預期隨著未來供應鏈能力的不斷提升及戰略產品矩陣的完善,對華為的采購占比將逐步降低。

但曾經的隱患并沒有消散。2018年和2022年,拓維信息迎來兩次巨額虧損。前后兩次巨額虧損背后,巨額商譽減值均是 “元兇”。

先是2018年一次性計提了14億元的資產減值損失;后面2022年,“教育雙減”拓維信息再次計提了8.96億元的資產減值損失,兩次合計約23億。

此次,深交所還關注了拓維信息的貨幣資金、應收賬款、商譽減值等方面的問題,并要求其做出書面說明并對外披露。

拓維信息回復稱,經核查,管理層申報的盈利預測與商譽資產組的實際運營情況和未來規劃相符,并已充分考慮2023年的經營變化對預測年度的影響。管理層的盈利預測數據依據充分,預測邏輯合理審慎,盈利預測采用的相關假設符合企業經營的客觀實際。

商譽歷來是上市公司業績爆雷的重災區。在2022年報問詢上,深交所就指出,2022年,拓維信息對商譽、無形資產、其他計提減值準備金額分別為7.55億元、4883.15萬元、5309.51萬元,并質疑拓維信息存在通過一次性計提商譽進行“財務大洗澡”的情形。

沈萌表示,計提商譽雖然不會對現金流造成影響,但在資產和利潤上會產生當期的減少。

也就是說,公司一旦計提商譽減值,就會構成利潤表上的“資產減值損失”,減少當期凈利潤;同時在資產負債表上,也會相應減少非流動資產、總資產及凈資產。

需要注意的是,有的上市公司將商譽減值作為規避因財務虧損而退市的手段,通過一次性計提巨額商譽減值進行財務“大洗澡”,后續再輕裝上陣,令投資者防不勝防。

“小華為”占據AI風口能否與巨頭爭雄?

拓維信息在業內被稱為“小華為”。2023年,拓維信息踩著A股市場上最為火熱的AI概念,站在了風口,被稱為正宗的算力概念股,讓其在二級市場上一時風光無兩。

2023年初,拓維信息的股價為6.63元/股, 9月底,股價一度飆升至23.2元/股。而拓維在股價上的高光時刻是2015年,彼時,借助在線教育熱點概念等,股價一度達35元/股。

隱憂仍在,出路或在創新。2021年、2022年,拓維信息的研發費用占收入比均不足9%,低于行業均值;2023年,研發費用同比僅增長3.41%,依然低于行業均值。“內功”不足的后果就是無法形成核心競爭力,因此拓維信息的銷售費用居高不下,雖然2023年同比下降24.09%,但仍有1.34億元的支出。

值得注意的是,根據往期年報顯示,2022年,拓維信息向華為銷售、采購金額分別為3.21億元、10.91億元,其中,對華為投資采購金額占采購總金額的70.67%,而對華為投資銷售金額只占其總銷售額的14.37%。

到了2023年,這兩項數字分別為63.46%、8.57%。也就是說,在深度綁定華為后,拓維信息6成以上的芯片原材料供應有了保障,但做好產品后能夠銷售給華為的也僅有一部分,剩下的產品就需要其自己去找銷路,拓展市場。

而不足的內功或抵不住逐漸激烈的行業格局。軟件云服務領域是一個競爭激烈的市場,眾多企業都在爭奪市場份額。拓維信息雖然在該領域有著不俗的表現,但面對阿里、騰訊、華為等巨頭的強大競爭壓力,其增長速度未能達到市場預期,這或成為未來的成敗關鍵。