文 | 觀潮新消費 青翎

編輯 | 杜仲

幾年前,隨著“單身經濟”“一人食”等概念的興起,方便速食產品后浪輩出,方便米線、螺螄粉、自熱火鍋、拉面、酸辣粉……一時間群雄并起,映襯著“老大哥”方便面成了落日余暉。

從供給側來看,在餐飲零售化的大趨勢下,食品工業化進程加速發展,越來越多原本只能在門店里吃到的美味,只需在家沖泡或簡單蒸煮即可享受,產品種類也不斷擴容。供銷兩端攜手發力,疊加消費升級這股勢不可擋的浪潮,讓方便速食行業迅速成為“千億產業”的代表,新銳品牌也不斷涌入。

然而,沒想到的是,短短幾年方便速食行業又“換了人間”,性價比成為消費的關鍵詞,年輕人開始學著計算價格是否與價值劃等號,于是價格堪比外賣,價值感上卻沒能與外賣拉開差距的方便速食開始降速。品牌也不再高歌猛進,融資6輪的自嗨鍋“負面纏身”,沖擊“新型方便食品第一股”的阿寬食品上市折戟,幾年前融資遍地開花的故事也成為歷史。

反倒是方便面,依然是行業大拿,還不斷漲價,歸結起來無非是價格與價值感相配,雖然“物不美”,但至少價格“真的廉”,性價比沒失衡,就依然能被下單。時間會重錘一切在消費行業試圖上演“顛覆”戲碼的企業,不過,消費行業也足夠慷慨,雖不能支撐一鳴驚人的敘事,但總能包容慢火熬粥的發展。

千億級的規模不是空穴來風,也總有企業能在激流中站住腳跟,就像方便速食食品本身,也早已成為餐桌上的常規選項。

網紅之命

曾經,當被問起自嗨鍋對自己意味著什么時,創始人蔡紅亮說“自嗨鍋,是我的一輩子。”

為了讓這句話更篤定,他不惜借用曾經創下的百草味作為對比,坦言,過去創業一般做到七成,也就是腰部位置,就會退出來,言外之意,“這次我要押上一切。”

上一個把余生押在一件事上的還是雷軍,而雷軍已然兌現當初的誓言。自嗨鍋卻沒這樣好的命,它曾大紅大紫,但又曇花一現,蔡紅亮想用一輩子來賭,現在看來一輩子顯然太長。

自嗨鍋的轉折點在2022年,那年618天貓方便速食/速凍食品榜單中,自嗨鍋排在20位。

在那之前,自嗨鍋因3年完成5輪融資廣為人知,背后站著經緯創投、華映資本等知名投資機構,估值一度達到75億元。

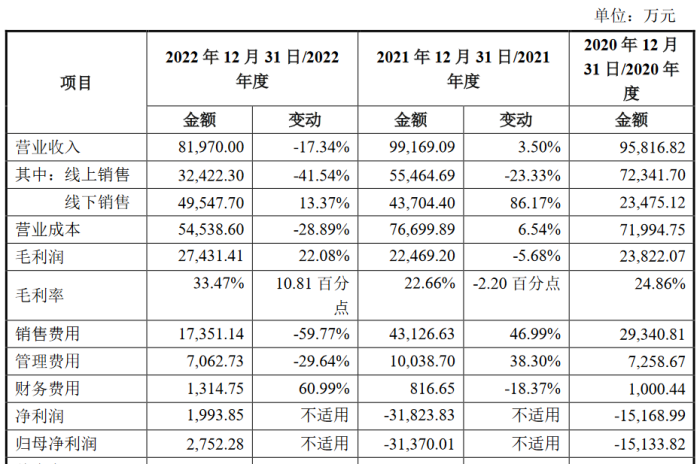

2023年3月,蓮花健康曾試圖收購自嗨鍋母公司部分股權,透過投資意向書以及對上交所問詢的回復函,自嗨鍋的真實收入才浮現在市場面前:

2020年-2022年,自嗨鍋營收分別為9.58億元、9.92億元、8.2億元,歸母凈利潤分別為-1.5億元、-3.1億元以及0.19億元。雖然扭虧為盈,但賣不動也是不爭的事實。

(圖源蓮花健康關于對上海證券交易所問詢函回復的公告)

此次交易中,自嗨鍋母公司的整體估值在15億元至30億元之間,較巔峰期近乎腰斬。但歷經5個月,蓮花健康還是放棄了已經“便宜不少”的自嗨鍋。

隨后兩年自嗨鍋開始負面纏身,先是用廣告侮辱死者,后又遭遇乘客在高鐵吃自嗨鍋被乘務員制止一事,2024年開始,被執行、經營異常、股權凍結等壞消息更是接踵而至。

自嗨鍋的由盛轉衰并非獨例。2023年,沖擊“新型方便食品第一股”的阿寬食品終止了上市進程,招股書顯示,2020年,其自熱食品的營收占比為7.53%,2022年直接下降至0.24%,營收從8115萬元銳減至285萬元。

整體來看,2020年-2022年,阿寬食品營收分別為10.7億元、11.7億元和11.8億元,營收增速分別為8.9%和0.6%,下滑趨勢明顯。

數據顯示,阿寬食品前20大經銷商收入合計從2021年的2.2億元下降至2023年的1.9億元,其中1億元規模以上和5000萬元-1億元規模之間的經銷商收入均有下滑。

分渠道來看,將新型方便速食捧紅的線上渠道則是重災區。2023年線上經銷收入為1.9億元,同比下滑29%;電商自營收為2.1億元,同比下滑19%。

具體到平臺,淘系和抖音兩大平臺2020年合計2億元營收,占比為76%;2023年銳減至1.2億元,占比為57%。有意思的是,拼多多取代抖音成為第二大平臺,營收增速超100%。

自營店鋪的統計數據也能反映一二。2020-2022年,阿寬食品自營店鋪的活躍用戶量從537.56萬人一路下滑至273.92萬人,接近腰斬。

從行業大盤來看,馬上贏數據指出,2024年一季度方便面在方便速食大盤的市占率接近40%,同比增長3.14%,除酸辣粉之外的新興品類,市占率卻均有下滑,且均未超過5%。

口味更豐富、品質更健康的新興方便速食,并未能如愿實現對方便面的“革命”,康師傅、統一、今麥郎、白象,這四家方便面巨頭,如今依然是方便速食領域望塵莫及的存在。

在速食品牌“生活之間”創始人李潮乾看來,方便面成功的關鍵在于趕上了線下渠道擴張的紅利,“康師傅、娃哈哈起家時,渠道進入成本低,但現在的新品牌想進線下渠道難度太高了。”

時代紅利賦予了康師傅們巨大的規模效應,用規模攤薄成本成為老品牌的生存哲學,即便一桶方便面零售價不到5元,它們依然能賺到新品牌難以企及的利潤。

“行業里有個‘3倍定價法’的不成文規則,即售價是成本的3倍,方便面完全可以實現,一塊面餅三包料相對容易做到,但新品牌能做到1倍就不錯了。”

價不符實

方便速食介于餐飲與食品之間,差異化是新品類得以生根的必要條件,而兼具餐飲和食品雙重屬性的特征,賦予了方便速食差異化的品類定位。

與此同時,在價格帶上,新式方便速食也找到了屬于自己的市場空白,即介于外賣與傳統速食之間。

馬上贏數據指出,除方便面外,酸辣粉、方便米線/米飯、自熱火鍋/米飯、螺螄粉幾大品類的均價基本在5元-20元之間,與外賣與方便面形成了錯位競爭。

不僅如此,新式速食一方面彌補了方便面產品豐富度單一的問題,給消費者提供了消費升級的可選項;另一方面彌補了外賣在配送時長、安全性,以及部分品類難以外賣化的不足,比如粉面外賣,由于湯水分離導致口感變差。

更重要的是,相比于餐飲業只能服務于門店周圍有限的客群,方便速食因具有零售屬性,得以無邊界地延伸覆蓋半徑,規模天花板遠高于餐飲。

那么問題來了,實現了錯位競爭,并且更具想像空間的新式方便速食,何以在短短幾年就經歷了大起大落,以至于如今面對當初看不上的方便面,還難以望其項背呢?

首先,不可否認的是,方便速食吃到了疫情的紅利,受囤貨風潮影響,方便速食迅速走紅,尤其是通過電商渠道走紅的品牌,短短幾年就占據了頭部地位。

比如空刻意面,據魔鏡數據,2020、2021、2022年空刻線上GMV分別為2.4億元、4.6億元、12.8億元。

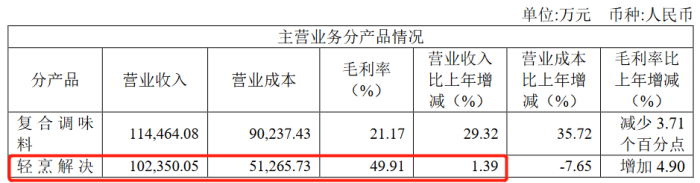

但隨著疫情的結束,以及電商大盤增速企穩,倚靠線上快速發家的空刻意面開始“冷卻”,寶立食品2023年財報指出,以空刻意面為主的輕烹解決方案品類,營收增速為1.9%,而2022年是76.8%。

(圖源寶立食品2023年財報)

另一方面,方便速食本身門檻不高,這也給了價格戰滋生的土壤。李潮乾告訴觀潮新消費(ID:Tidesight),早年間他經銷酸辣粉品類時,售價在30-40元/箱,但因地處河南,無論是人力、原材料還是加工,成本都不高。

“價格戰很快就打起來了,最低的時候9.9元/箱,甚至還有6元/箱,一箱6桶,也就是1元1包,已經跌到底了。”

價格戰傷及利潤,也進一步削弱了產品的競爭力。李潮乾坦言,1元1桶的酸辣粉,消費者都很難想象成本能低到什么程度,部分食用油甚至是二手的,這樣的產品再便宜消費者也不會復購。

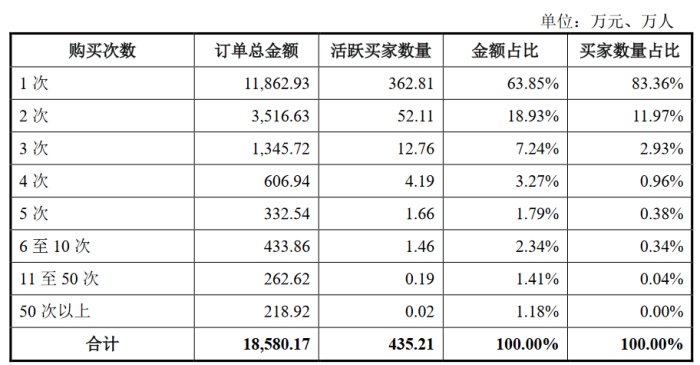

復購率偏低在阿寬的招股書中也有體現,無論是哪一年度,僅一次購買的用戶量都占比最高,超過80%,購買間隔在6個月以上的用戶,在活躍買家中也占比最高,同樣超過80%。

(圖源阿寬食品招股書)

“極致的低價不一定創造極致的效率,但一定造成不同程度的浪費。”李潮乾感慨道。

更本質的變化在于,隨著餐飲行業內卷引發的價格下探,以及傳統速食的提質,新型方便速食定位的差異化變得不夠明顯,故而品類存在的合理性就受到了挑戰。

在2023年財報中,美團毫不諱言地指出,經營溢利雖然增加,但仍然受到了餐飲外賣以及美團收購業務客單價下滑的影響。

美團在財報中不止一次提到了“性價比”,這也意味著新型方便速食的價格優勢被削弱。尤其是自熱火鍋,馬上贏數據指出,2023年自熱火鍋類目市場份額Top3的均價都在30元以上,30元以上價格帶產品的市場份額超過44%。

再看傳統速食,也就是方便面,在經歷幾十年發展并形成穩定競爭格局后,依然在產品上保持著與時俱進。

馬上贏數據指出,2023年方便面市場單季度推出新品數量均在600以上,相比之下,酸辣粉、螺螄粉、自熱鍋等新品類的新品SKU均僅有100多。

不過披露的財報數據顯示,與2022年相比,2023年康師傅、統一企業和日清食品三大方便面巨頭的總銷售額減少了20億元。

“人的味蕾是難以改變的,這注定了做產品創新是一件高風險的事,相比財力雄厚的老企業,新品牌創新風險更高。”李潮乾表示。

消費者的偏好在發生變化,方便速食行業的創新和升級有了新的挑戰。

一手抓品質,一手抓價格

方便速食的歷史由來已久,它最早出現于日本,早期形態就是方便面、火腿腸、八寶粥等產品,直到近些年隨著消費力的提高,作為消費升級代表的新式速食,如酸辣粉、螺螄粉、自熱鍋等產品才登上主流市場。

本質上來看,方便速食是餐飲零售化的產物,餐飲賣的是服務,強調口味,零售賣的是產品,強調便捷。而方便速食則通過工業手段,將餐飲進行零售化改造,亦可以看做是口味與便捷的折中選項,即犧牲了部分口味,換來了更大便捷度。

但過去這些年,以自嗨鍋為代表的新興品牌,更擅長營銷而非產品研發,尤其是當行業迅速增長,為搶占市場份額不得不加大市場投入,以至于顧此失彼,對口味做了太多“犧牲”。

比如自熱火鍋中的米飯有不少是重組米,口感遠不及電飯鍋蒸煮的米飯。此外,自熱火鍋中也有不少素菜,而素菜難以長保的問題由來已久,借工業化手段延長保質期勢必犧牲口感。

家中囤有不少方便食品的小通便向觀潮新消費(ID:Tidesight)吐槽道,這些方便食品一沒營養,二又難吃,三還吃不飽,“我胃口算小的了,但每次都吃不飽,我家里的方便食品都是我媳婦公司發的,正常來說我們家絕對不會買。”

在做蘭州拉面品類之前,李潮乾涉足過不少速食品類,酸辣粉、自熱米飯、河南燴面、螺螄粉等等,作為行業老炮,他透露產品上的操作門道很多,也由此區分出了中高低端。

“以自熱米飯為例,正常價格的菜包,至少會對食材做簡單的預處理,或者是給食材稍微正常點的部位,但低價產品里,素菜給的往往是菜根,土豆也不一定會削皮。”

尤其是當價格戰開始蔓延,既想要銷量又不舍利潤的商家,勢必會在成本端反復壓榨,但低端產品的復購難題是肉眼可見的,也就導致了“銷量低-利潤薄-摳成本-銷量低”的惡性循環。

“很慚愧嘗試了這么多品類都沒成功。”李潮乾感慨道,“不管是高端的還是低端的都無一例外,模仿過,也萌生過做好產品的初心,但都沒有活下來。”

在復盤失敗原因后,李潮乾總結道,“首先要在大品類里尋找子類目,大品類消費根基深厚;其次定價不能過低,極致的便宜絕對創造不了價值,有利潤才能跑出來。”

當然,一切的方法論還是要植根于產品創新,盡管創新存在風險,但不創新只模仿同樣也難以存活。

事實上,近幾年涌現的新品不在少數,比如魔芋面,魔芋由97%的水和3%的水溶性膳食纖維組成,幾乎沒有卡路里和碳水化合物,且飽腹感強,承接低卡低糖的風潮,魔芋面及其他魔芋類產品增速迅猛。

李潮乾還提到了麻六記,“麻六記走紅和主播肯定有關聯,但不能否認它在產品上的創新。”

比如一般的酸辣粉很少加蔬菜,但麻六記在料包里加了豆芽,這也符合川渝人的飲食習慣;另外,麻六記用的是鮮粉,摒棄了其他品牌在紅薯粉、木薯粉上的糾纏。

“消費者能吃出來紅薯粉和木薯粉的區別嗎?消費者只能吃出粗糙的感知。”李潮乾說道。

在李潮乾看來,方便速食的創新不是單點突破,而是系統性的工程,“單純的研發并不難,更難的是如何進行規模化生產,不僅考驗工藝,更考驗產業鏈,螺螄粉能走紅,和柳州食品工業化的完善密不可分。”

如前所述,近兩年方便速食歷經大起大落,主要在于品類的差異化定位不夠明顯,口味不如餐飲外賣,價格不如傳統速食,加上疫情結束更弱化了其競爭力。

在品類的夾縫中求取生存如同走鋼絲繩,需要時刻證明自身存在的合理性,更何況無論是外賣,還是方便面都是成熟品類,想躋身其中更是難上加難。

說到底,對方便速食而言,證明商業價值也無非就是提高性價比,口味上要向餐飲看齊,價格上要向方便面靠攏,一手抓品質,一手砍價格。

“資本能加速成長,但很多問題會被快速增長掩蓋,走的慢一些才能在成長過程中解決問題。”