文|DataEye研究院

時值年中,是時候回顧思考小游戲行業現狀了。

關于小游戲,DataEye研究院近期與GameLook聊了聊行業宏觀現狀、問題以及未來機遇。關于SLG小游戲、平臺機遇、玩法創新等等,大多話題我們都有一致的共識。除了一個話題:小游戲發展是否存在“危機”“困境”?

DataEye研究院認為,小游戲行業不存在困境。

其一,小游戲買量投流今年仍持續增長;

其二,小游戲格局換血情況明顯,新like頻出,近期典型如《無盡冬日》《小小英雄》《迷霧大陸》,APP常見的“產品固化”困境并不明顯;

其三,當下小游戲所謂“卷”“成本高/門檻高”,其實是正常的市場化優勝劣汰、適者生存的進程,曾經的端游、APP端走過的路,小游戲也會走一遍,因此也不能說是“困境”,也不應該過度擔憂、干預。以下是我們聊的詳細內容中DataEye研究院觀點。

一、當下小游戲,所謂“危機”,實為“常態化挑戰”

(一)小游戲發展現狀

DataEye研究院從多個層面來觀察小游戲的發展現狀:

從市場層面來看,國內小游戲市場正在快速擴張。根據巨量引擎發布的數據,中國小游戲整體市場規模在2023年已達到400億以上,到了2024年還將進一步增長,整體預期超越600億。這一增長率在一眾細分市場中非常突出。

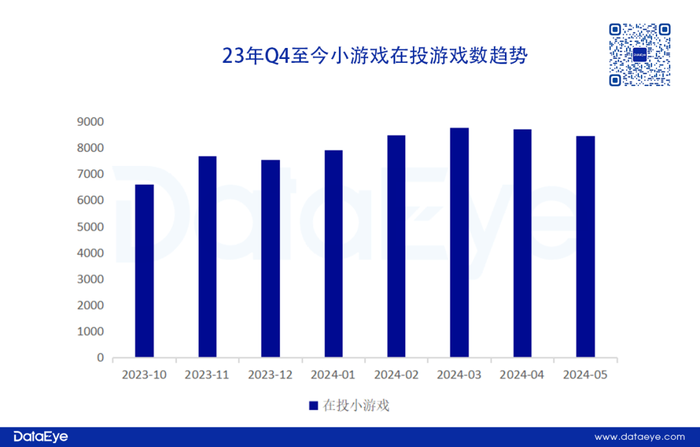

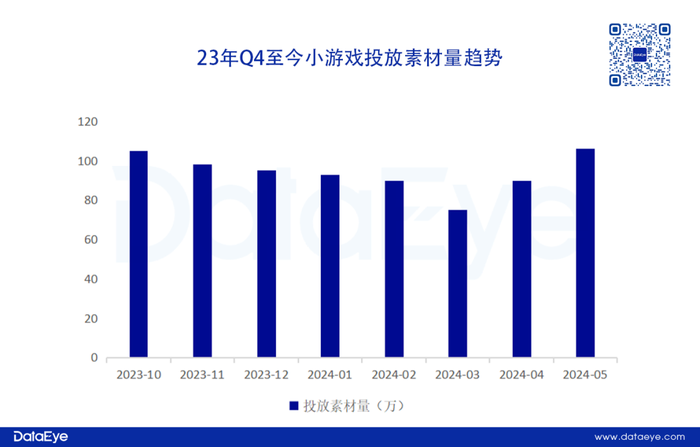

從營銷層面來看, 小游戲買量表現穩定。DataEye-ADX數據顯示,小游戲買量營銷在2023年迎來全面爆發,投放素材量和在投游戲數都呈現穩定高位(偶有月份是淡季),特別在五一、暑假、國慶、春節等重要營銷節點的投放增加明顯。DataEye-ADX投放數據顯示,去年Q4到今年Q1在投游戲數呈現持續增長,投放素材在3月淡季之后也出現觸底反彈的跡象。

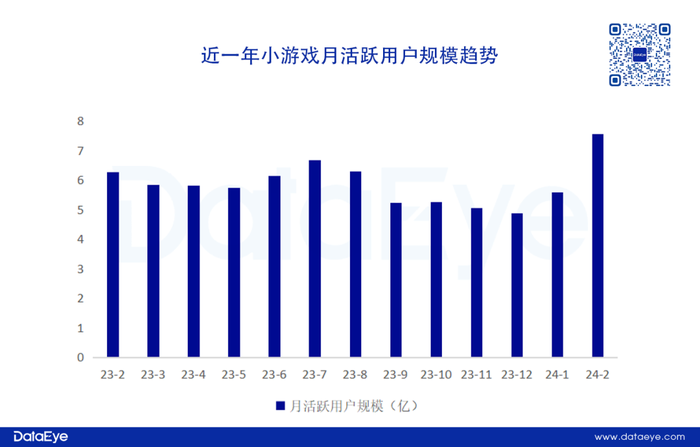

從用戶層面來看,小游戲月活用戶規模再創新高。QuestMobile數據顯示,今年2月小游戲月活用戶規模突破7.5億,同比增長超過20%,其中大概率是受到了春節假期的影響。值得注意的是,目前小游戲用戶規模以及同比增長率均高于手游APP行業。

從平臺層面來看,各小游戲平臺紛紛加碼“拉新”。今年以來,市場上已經有多個主流平臺推出小游戲業務,并且紛紛加碼,例如抖音小游戲在4月初推出“九一開分成”,本質上就是通過更多利好政策,吸引更多游戲開發者和項目入局。基于目前的情況來看,DataEye研究院認為,小游戲行業仍處于“高速發展階段”。

在高速增長中,存在一些“常態化挑戰”,屬于正常情況。發展才是硬道理,有發展,就沒有所謂“危機”和“困境”。

(二)小游戲所謂“危機”

所謂“危機”“困境”,就是卷。小游戲的卷,比端游、APP更“瞬息萬變”。比如,新玩法like產品,空降暢銷榜前列變得愈發常見;又如,暢銷榜頭部產品更替頻繁,賽道持續洗牌。

比方說,4月有4款產品沖入暢銷榜TOP5。而進入5月后,三七《尋道大千》長期霸榜的局面被點點互動《無盡冬日》打破。同時DataEye研究院也發現,不少曾經進TOP10的老產品都跌出了TOP50。

事實上,從小游戲市場來說,頭部產品更替頻繁意味著市場持續保持活力,賽道固化的現象并不嚴重,也就意味著市場發展空間巨大,不存在一家獨大的局面,更利于更多新產品、新的項目組入局,把市場蛋糕持續做大。

對于已經布局或者是立足市場的小游戲廠商來說,行業“內卷”自然無法避免,而“危機感”主要包括兩個方面:

一是小游戲當下階段依靠買量,而本身轉化鏈路極短,導致玩家注意力容易被新玩法產品吸引,傾向于“嘗新”“變心”。

二是小游戲產品陷入相互“借鑒模仿”的困局,產品逐漸缺乏創新而只求快,導致同質化嚴重,以及產品做出來后,風向就變了、滿是競品,測試階段就不過關了。新產品想要突圍,要么挖掘更多產品原型改良(特別是參考海外原型),要么糅合多個主流玩法做“縫合”,“抄+微創新”模式基本走到盡頭。

本質上,小游戲廠商的“危機”源于快節奏的市場變化,和較高的立項成本(版號政策、人力成本),以及未來風向的不確定性。

然而DataEye研究院認為,這些“危機”不過是正常的市場化優勝劣汰、適者生存的進程。小游戲市場的現狀,曾經的端游、APP端走過的路,小游戲也會走一遍,小游戲所謂的“危機”來得更快、更強烈、更瞬息萬變。畢竟國內移動游戲市場,用2012-2015共四年時間,才從32.4億躍升至514.6億。而小游戲一年就能增長200億以上,且門檻更低、從業者更多。

二、小游戲迎來關鍵轉折點、破局點:500億時刻

DataEye研究院認為,2024年,小游戲行業走到了歷史的關鍵轉折點:“500億時刻”。

關鍵點一:500億大關,伴隨大廠大作。參考移動游戲端,2014年規模274.9億,2015年514.6億——突破500億大關或許需要某些大廠大作。在移動游戲端這個大作是2015年的《王者榮耀》,或者說以它為代表的MOBA賽道。而在小游戲端,今年或突破600億市場規模,這個標志節點,或許就是點點互動《無盡冬日》和以它為代表的SLG賽道,包括三七、3K等賽道玩家。

GameLook有個觀點非常精彩獨特:SLG小游戲,就不是小游戲!因為它不可以小游戲的方式復制,SLG小游戲更像是APP端向下兼容,做了個小游戲的適配版,它的品質、內容、樂趣等等,都是APP的邏輯。放在2015年,我們也可以說,《王者榮耀》就是端游《英雄聯盟》的手游APP端適配。

關鍵點二:從買量投流過渡到多元獲量。參考移動游戲端,突破500億大關,還伴隨著營銷獲量方式的變化——當時廣州買量幫崛起,改變了傳統依靠渠道的獲量方式。

而在小游戲端,這一變化,必然是擺脫投流,走向達人、陣地私域、品牌等多元獲量。單靠買量投流的模式,基本已卷到了極致。

在“500億時刻”的轉折點,小游戲廠商應該積極求變,具體來說可以嘗試:

一是嘗試搭建廠商品牌、廠商私域。

注意,不是要給小游戲產品做品牌、私域,而是廠商要做品牌、私域。小游戲產品生命周期短,產品的品牌,可能還沒做起來,產品就沒了。但廠商往往是持續經營的,需要形成自己的格調、記憶點、玩家池(私域)。

私域方面,比如,我們觀察到,三七互娛在小游戲方面微信公眾號(37手游俱樂部)—微信群—小游戲—買量素材,形成一整套完整鏈路。玩家從公眾號參與游戲測試/獲取福利碼→看素材(三七在小游戲領域的素材,統一都走向了3D化)→玩游戲→加群→流失→從公眾號參與另一新游測試。形成了自己的閉環。

記憶點方面,例子更多,但僅限于部分游戲:

——無厘頭“不玩啦不玩啦”→豪騰《咸魚之王》;

——3D素材,或者小妖砍樹→三七《尋道大千》;

——冰天雪地,小人求生→《無盡冬日》。

APP游戲,基本已經形成了二游看米哈游、女性向看疊紙、武俠看網易西山居這樣的廠商品牌或記憶點,但小游戲端這樣的廠商品牌,還是比較少甚至沒有的。小游戲必然需要走向長線,廠商品牌、廠商私域是繞不開的路徑。

二是APP轉小游戲,適應小游戲生態,嘗試調整模式。

小游戲賽道有著獨特的生態,因為目標群體本質上是更泛的游戲純小白用戶,大概率是基于即點即玩嘗試成本低,而且主要是被生態流量覆蓋所轉化。

因此,傳統手游移植到小游戲賽道更需要適應小游戲生態,以融入賽道。以3k《巨獸戰場》為例,該游戲移植到小游戲之后,沿用了原有IAP內購模式,但暢銷榜排名一直不穩定,以后在今年2-3月內部調整為IAP+IAA混合變現后暢銷榜排名穩定,目前仍保持著暢銷榜TOP50。另外,手游APP女性向產品《凌云諾》移植到小游戲之后也轉型成“開箱”類游戲,而不再是傳統女性向玩法。

三、小游戲行業走向何方、有何機會?

(一)一些明顯的陷阱和機會

正如上文所言,DataEye研究院認為小游戲所謂的“危機”“困境”,本質上就是小游戲市場超高速發展現狀下,給小游戲項目本身的“常態化挑戰”。那么在高速發展的情況下,小游戲行業到底走向何方,有何機會?

1、SLG會是機會嗎?答案可能是否定的。

從目前小游戲暢銷表現來看,SLG品類正處于爆發階段。

DataEye研究院認為更需要從產品立項層面去看待SLG,產品研發過程中的可行性可能不強。小游戲市場SLG產品本質上就不是小游戲,而是基于當下營銷環境形成的產物,但本身產品就有手游APP產品,已經得到了一定的市場認可度。

無論是游戲性、可玩性對于小游戲市場來說都具備了一定程度上的降維打擊。

可是問題在于,同時SLG本身產品立項研發難度高,而且從產品調優到上線的時間成本太高。因為目前國內小游戲從立項到上線預估耗時4-6個月,搶節奏搶用戶逐漸成為小游戲的市場常態,短時間效果表現的產品一般就可能推倒重新來過。

因此,SLG品類在小游戲賽道上具有一定的局限性,屬于需要耐心打磨的品類,更適合頭部廠商,而對于中小廠商來說,跟風并不是一個明確的選擇。

2、IAA或許存在一定機會?

今年4月,巨量引擎針對抖音IAA小游戲的發展召開了一個生態大會。大會數據指出,從當前小游戲大盤來看,總體DAU中IAA小游戲占比達80%,高日活數占比為IAA小游戲提供了更大的發展潛力。然而,目前抖音IAA小游戲還遠遠未觸達流量天花板,仍需要通過經營破局新方法,增強用戶黏性,打開長線運營的入口。

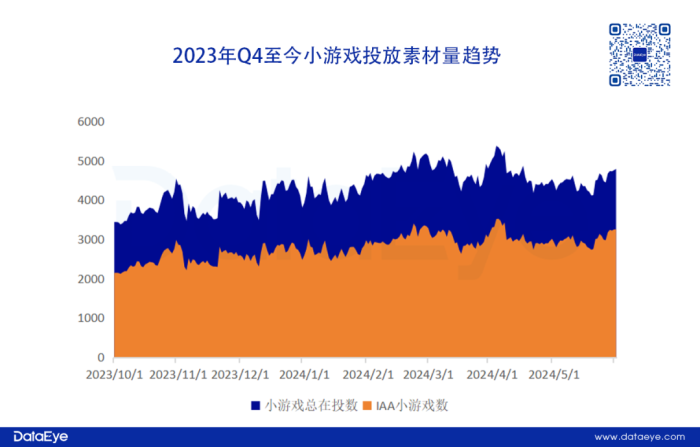

另外,DataEye-ADX數據顯示,自23年Q4開始,IAA小游戲投放在投游戲數呈現持續增長,并主導整個小游戲市場在投游戲數情況。今年以來,IAA小游戲參投數量占比大盤的65%。

值得注意的是,IAA小游戲特點明顯,以輕量化、休閑化為主,而且產品研發周期短,資金成本投入低,回本效率高,很適合中小廠商進行布局。從營銷層面來看,IAA小游戲依然主要依靠買量投放。據悉,在小游戲市場高速發展的情況下,少量頭部IAA小游戲可以實現首日回本,而大部分產品在3天實現回本,利潤可觀。

目前,巨量引擎推出ROI變現相關產品功能,廠商可以直接設置首日ROI要求進行買量投放,實現更精準的用戶獲取。除此之外,IAA小游戲可以推動效果型達人營銷,廠商可以發布抖音游戲發行人計劃以及游戲直播進行獲量。同時,熱門話題追蹤,搭建私域流量等。這就意味著IAA小游戲廠商在獲量層面上更加自由、更多元、掌握更多主動權。

(二)下一個潛在增長點

事實上,小游戲發展的機會不單是依靠廠商去挖掘品類機遇,更重要的是對于市場流量的開發。因此,平臺上用戶與交互生態的完善程度,已經成為小游戲市場未來增長的關鍵要素。

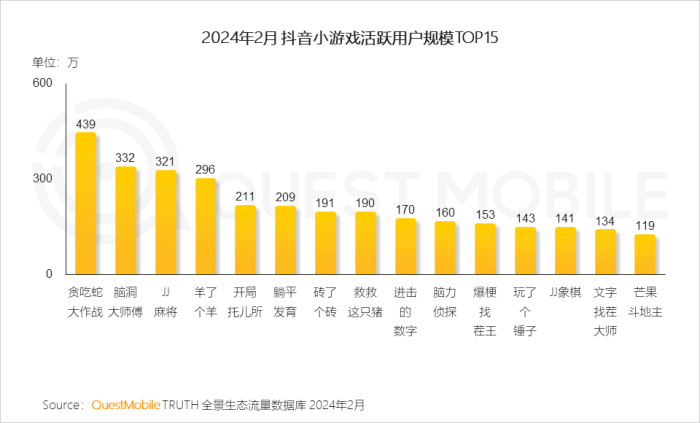

以抖音小游戲為主的小游戲平臺,逐漸成為下一個小游戲潛在增長點。從目前情況來看,抖音小游戲憑借抖音平臺發揮著內容優勢,全面發力小游戲市場。QuestMobile數據顯示,今年2月,頭部抖音小游戲已經獲得百萬活躍用戶規模,其中《貪食蛇大作戰》月活用戶規模高達439萬,而《腦洞大師傅》《JJ麻將》等小游戲產品的月活用戶規模均超過300萬。

換言之,小游戲市場快速發展,作為背靠抖音的抖音小游戲正展現出機會和潛力。

具體來看,DataEye研究院認為抖音小游戲擁有三個機會點可以關注:

其一,抖音重視抓緊“復訪”“留存”,增強抖音小游戲精細化產品運營“。復訪”和留存是抖音小游戲在長線運營中的關鍵一環,既可以提升產品生命周期也能增加產品的收入表現。因此,廠商更需要如何降低用戶體驗游戲的門檻,以及提升玩家重復打開游戲的次數,例如重視對用戶的習慣培養,增加獎勵召回用戶等精細化運營。

其二,背靠抖音大流量,構建陣地、私域。抖音小游戲背靠大流量,用戶流動性強,而抖音小游戲平臺功能完善,例如通過小游戲關注企業抖音賬號等等,這給予了開發者更多觸及玩家的機會。因此,提前構建陣地、私域流量池則變得更加重要,同時也為后期產品長線運營做鋪墊。

其三,巨量引擎功能持續拓展,抓緊多元獲量機遇。抖音平臺本身呈現多元營銷方式,開發者更需要全方面發展,挖掘內容紅利,買量+達人+原生廣告形成組合拳,同時巨量引擎的產品適配能力逐漸完善,這意味著抖音小游戲的營銷方式不再固化,傳統“粗獷式”投放不復存在。而隨著抖音小游戲及巨量引擎所提供能力的持續拓展,廠商可以在穿山甲、今日頭條等抖音之外的平臺推廣,意味著未來小游戲產品的獲量方式更豐富、更多元。

目前來看,抖音小游戲機會點明確,但仍存在一定挑戰。一是平臺入口獨特,需要持續培養用戶習慣;二是抖音小游戲廠商需要具備多元營銷能力。