文|智谷趨勢

埋頭苦干十年,一朝全部梭哈。這樣的膽氣,不是人人都有。

“硅料之王”通威股份,偏偏就這樣干了。

去年,通威先后宣布在四川樂山、成都雙流、峨眉山和鄂爾多斯投資645億元,用于擴(kuò)產(chǎn)工業(yè)硅和光伏組件。其中絕大多數(shù)將于今年底完工。

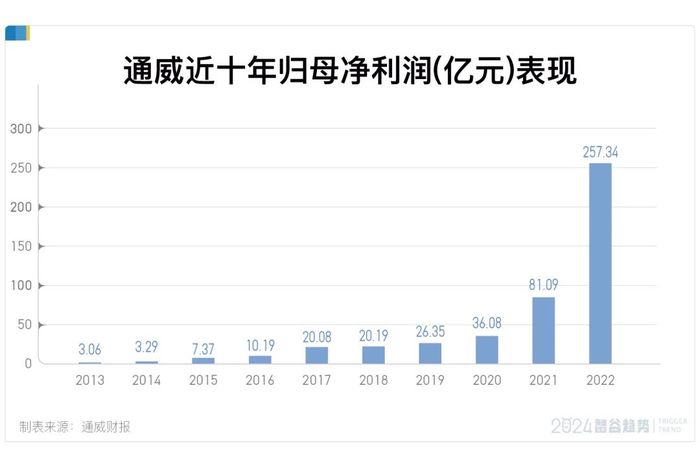

要知道,過去十年,通威股份賺的錢全部加起來,也不過465.04億。截至去年末,通威賬上的現(xiàn)金也才194.18億,歸母凈利潤也不過135.74億。

這樣的策略,絕對是一場激進(jìn)的豪賭。

尤其是,當(dāng)前國內(nèi)光伏行業(yè)正面臨“史上最強內(nèi)卷”的局面,產(chǎn)能過剩;國外壁壘加劇,競爭對手異軍突起,一眾光伏巨頭都在隱忍過冬。通威股份想要成功,需要逆天改命的運氣。

然而,讓外界感到擔(dān)憂的,是通威股份畢竟剛剛完成一把手更替,接棒的美女掌門人劉舒琪非常年輕,滿打滿算也不過三十出頭,歷練兩年就“火箭式”坐上董事長大位,免不了被外界議論。

在這場生死攸關(guān)的豪賭里,劉舒琪掌舵的通威股份,究竟能有幾成勝算?

01

通威入局,沒有趕上好時候。光伏行業(yè),正在苦熬著“最難一年”。

作為典型的周期性行業(yè),光伏在2023年年末開始就處于一次險峻的滑坡中,直到現(xiàn)在都沒見底。

這次滑坡背后的兩大推手,一是瘋狂內(nèi)卷,二是產(chǎn)能過剩。這是整個行業(yè)的內(nèi)憂。

行業(yè)內(nèi)卷,在今年第一季度甚至有愈演愈烈之勢,企業(yè)產(chǎn)能利用率快速下降,組件競標(biāo)價格不斷再創(chuàng)新低。

一些業(yè)內(nèi)人士認(rèn)為,此輪降價潮正是由晶科等頭部企業(yè)的價格戰(zhàn)挑起。晶科董事長李仙德回應(yīng)稱,雖然晶科出貨規(guī)模大,但約15%的市占率還不足以推動整個行業(yè)的價格波動。

這是劉舒琪面臨的第一道難題:瘋狂的價格戰(zhàn)。

在接班之前,劉舒琪曾在通威的商務(wù)部門歷練兩年,負(fù)責(zé)供應(yīng)鏈、市場、銷售和成本管理等環(huán)節(jié),表現(xiàn)得到認(rèn)可。

劉舒琪很少公開露面,性格果斷、直接,對公眾而言,她的個性并不鮮明。低調(diào),是她此前給市場的印象。她不像天合光能小公主高海純,打扮得美艷動人,出現(xiàn)在姚安娜的“最富朋友圈”合照里,羨煞眾人。

但是,其實在劉舒琪身上,還有種超越年齡的老練。

2020年末開始,硅料價格暴漲。到了2021年4月,光伏企業(yè)的開機率大幅下降至60%左右,部分以往簽訂的低價訂單甚至不得不毀約。就連行業(yè)巨頭隆基,由于缺少硅料,合肥和泰州的產(chǎn)線都不同程度地停產(chǎn)。

這里頭,就有一家硅料企業(yè)——永祥股份,在推波助瀾。這家通威旗下的子公司,瞅準(zhǔn)了時機,將多晶硅的報價方式由“月度定價”改為“每周競價”——即召集部分銷售商,綜合他們的報價之后得出。

短短時間里,多晶硅價格飆漲了快四成。整個行業(yè)都不好受。愛旭股份就指責(zé)說,“部分企業(yè)以營造多晶硅、硅片嚴(yán)重短缺的假象......助推囤積居奇,哄抬物價”。

面對指控,通威淡定地回應(yīng):“我們的市占率只有百分之十幾,怎么能操縱市場呢?”

聲討的結(jié)果,自然是對通威毫無影響。據(jù)界面新聞求證,當(dāng)時永祥股份在硅料業(yè)務(wù)上的話事人,正是劉舒琪。

經(jīng)歷過腥風(fēng)血雨的商業(yè)拼殺,想必這位女掌門,有底氣挺過內(nèi)卷的價格戰(zhàn)。

02

不過,對通威來說更棘手的問題是,光伏行業(yè)又一次走到了技術(shù)的十字路口。由此帶來的產(chǎn)能過剩與出清,也是導(dǎo)致周期下行的另一原因。

根據(jù)中國光伏行業(yè)協(xié)會統(tǒng)計,去年中國硅料產(chǎn)量超過140萬噸,硅片、電池片與組件產(chǎn)能均超過700GW,遠(yuǎn)超450GW左右的市場需求,過剩與出清成為行業(yè)關(guān)鍵詞。

影響最大的,是硅料和電池業(yè)務(wù)。

硅料業(yè)務(wù),其實是把雙刃劍。

一方面,光伏并不算長的歷史,已經(jīng)多次證明了“擁硅為王”的正確性。因為在硅料-硅片-電池-組件-光伏電站構(gòu)成的整條產(chǎn)業(yè)鏈上,部分環(huán)節(jié)也許會隨著技術(shù)進(jìn)步演變,但除非硅不再是光伏的原材料,否則最上游的硅料是一切的起點。

但在另一方面,光伏的整條產(chǎn)業(yè)鏈里,組件可以隨時調(diào)整產(chǎn)能,硅片和電池也可以根據(jù)行情進(jìn)行調(diào)整,但硅料是最“不靈活”的一環(huán)。

因為硅料屬于化工行業(yè),是光伏產(chǎn)業(yè)鏈中進(jìn)入門檻最高的環(huán)節(jié),資金、管控及安全監(jiān)管等方面要求都更為嚴(yán)格。此外,它的產(chǎn)能釋放速度慢、產(chǎn)能彈性也小。一旦終端開始調(diào)整,硅料環(huán)節(jié)將陷入被動。

這從通威一季度業(yè)績表現(xiàn)就能看出來。通威實現(xiàn)營業(yè)收入50.77億元,同比減少65.46%。

事實上,在新技術(shù)尚不成熟之前,硅料的低迷還將持續(xù)。此時持續(xù)加碼硅料產(chǎn)能,相當(dāng)于進(jìn)一步放大這種不確定性。

電池和組件業(yè)務(wù),則面臨著主流技術(shù)路線究竟是TopCom還是BC的技術(shù)選擇難題。

光伏的歷史已經(jīng)無數(shù)次證明,選錯技術(shù)路線的結(jié)果,往往是產(chǎn)線閑置、被邊緣化直至淘汰。

這對老一輩光伏人來說,可能沒那么難。隆基董事長李振國是科班出身;李仙德自稱“過了河的卒”,沒有退路只能“永遠(yuǎn)樂觀,無比熱愛,充滿狠勁”;通威創(chuàng)始人劉漢元在涉足光伏之前是個賣魚的,還創(chuàng)造過四川全省單位面積魚產(chǎn)量的記錄,“風(fēng)浪越大魚越貴”的道理,他比誰都懂。

但這對劉舒琪來說,或許是個巨大的考驗,因為技術(shù)路線的選擇,關(guān)乎企業(yè)未來生死。

劉舒琪曾在一次采訪中表示,自己最推崇的企業(yè)家是美的方洪波,他給市場留下的深刻印象之一,就是憂患意識極強。

比如他提到“所有毀滅的種子都是在企業(yè)最繁榮的時候已經(jīng)種下”,“時刻做最壞的打算”,以及著名的“美的四問”。

以他為偶像的劉舒琪,也選擇穩(wěn)扎穩(wěn)打,多做備選。因而通威的打法是同步跟進(jìn)市面上的每一項技術(shù),不論是TOPCon、HJT、BC還是鈣鈦礦/硅疊層(上述均為光伏技術(shù)標(biāo)準(zhǔn))等。

這一策略聽上去安全感滿滿。但帶來的隱憂,是全而不精。

縱觀光伏的諸多核心技術(shù),西門子改良法顆粒硅料、鑄錠單晶硅片,這些技術(shù)最初由保利協(xié)鑫推廣、改進(jìn)并應(yīng)用;單晶硅、金剛線切割、PERC電池,則由隆基主導(dǎo)。

目前最先進(jìn)的電池技術(shù),幾乎沒有一項是通威率先開發(fā)出來的。研發(fā)實力本就不算雄厚的同時,還同步跟進(jìn)每一項技術(shù),意味著力道分散,難以集中攻堅。

在一個依靠技術(shù)進(jìn)步推動的行業(yè)里,無法做到技術(shù)引領(lǐng),也就難以成為站穩(wěn)產(chǎn)業(yè)鏈頂端的真正巨頭。

更關(guān)鍵的是,當(dāng)國內(nèi)的生存空間日益逼仄,沒有核心技術(shù)護(hù)航,又要如何劈開出海的風(fēng)浪?

03

光伏出海,是當(dāng)下時代的主題。

海外市場,危機四伏。一方面,在國內(nèi)瘋狂內(nèi)卷的光伏企業(yè)到了國外,照樣打得你來我往。

比如2023年6月,TCL中環(huán)就曾炮轟通威及其子公司,在未經(jīng)許可的情況下使用Maxeon在歐專利。而后者是TCL中環(huán)的控股子公司。

另一方面,是國際市場的光伏格局正在發(fā)生變化。中國光伏壟斷六年的歷史,最近被一家美國公司終結(jié)。

就在幾天前,F(xiàn)irst Solar完成了對陽光電源的市值超越,成為全球光伏領(lǐng)域市值最大的企業(yè)。而就在2022年,這家公司還處于虧損4416.6萬美元的狀態(tài)。

它的狂飆突進(jìn),只是美國光伏狂奔的縮影。

2022年以前,美國本土幾乎沒有硅片和電池產(chǎn)能,2022年美國的本土組件產(chǎn)能也只有8GW。

但在高強度的補貼灌溉下,2023年美國本土組件產(chǎn)能迅速提升至13GW以上,2026年預(yù)計超過120GW;

到2025年,美國硅料、硅片、電池環(huán)節(jié)的產(chǎn)能將分別達(dá)到25GW、11GW和24GW。

一邊是無微不至的政策補貼,另一邊是揮舞起關(guān)稅大棒,不斷加固加高貿(mào)易壁壘。

東南亞,這個近20家中國光伏企業(yè)通過合資、并購、投資等方式布局,貢獻(xiàn)了約15%產(chǎn)能的地區(qū),曾在過去的十年里為中國光伏帶來了巨大發(fā)展。

而在宣布對中國本土出口的光伏產(chǎn)品征收懲罰性關(guān)稅之后,5月16日,美國又宣布對馬來西亞、柬埔寨、泰國和越南的光伏產(chǎn)品結(jié)束緩征關(guān)稅,開始新的“雙反”調(diào)查。

你可能會說,世界之大,不去美國行不行?

抱歉,還真不行。

因為2023年下半年以來,伴隨著國內(nèi)光伏產(chǎn)能過剩以及價格戰(zhàn)愈演愈烈,歐洲、非洲、南美等市場光伏庫存已經(jīng)嚴(yán)重積壓。價格卷到飛起,利潤低到貼地。

在這樣的背景下,中國光伏釋放產(chǎn)能的最理想市場仍是高利潤、高需求的美國。

但赴美之路,道阻且長。

制造業(yè)出海,大抵有兩種模式。

一種是用先進(jìn)技術(shù)打開市場,再用本土化舉措穩(wěn)定經(jīng)營的“豐田模式”。

1981年,日本在美國政府壓力下“自愿”限制對美出口汽車數(shù)量。但豐田依靠先進(jìn)的管理方式和節(jié)能技術(shù),仍在“石油危機”背景下突顯出強大競爭力。

1984年,豐田與通用合資在美建廠,踏上全球第一車企的征程。此后日本本土的中小企業(yè)也進(jìn)入產(chǎn)業(yè)鏈的中小游,成為核心企業(yè)在海外的供應(yīng)商和配套企業(yè)。

這樣的路徑對通威而言難以復(fù)制,因為它并非豐田那樣的技術(shù)壟斷巨頭。美國也沒有全產(chǎn)業(yè)鏈“一步到位”的需求,中國光伏龍頭出海美國,大多圍繞赴美建設(shè)下游工廠為主。例如隆基在美的合作,主要就是以這種形式開展。

另一模式是從貼牌出口,再到品牌走出去,最后實現(xiàn)資本外拓,也就是“美的模式”。這也許更加適合通威。

1992年開始,美的先后與日本三洋、東芝、芝浦等企業(yè)合作,引進(jìn)技術(shù)。此后又與多家外企成立合資公司,在品牌、技術(shù)、渠道及生產(chǎn)制造等層面提升自己的全球影響力。

完成積累之后,美的于2006年開始在海外建廠,又在2011年開始,將技術(shù)創(chuàng)新置于自己的戰(zhàn)略核心地位,試圖將從之前的“工貿(mào)技”模式向“技工貿(mào)”模式轉(zhuǎn)變。

通威似乎正在復(fù)制這樣的路線。

今年4月,通威與中東地區(qū)的多個頭部經(jīng)銷商展開了合作,打開了市場。也在德國、奧地利、西班牙等展會上頻頻亮相,積累自己的品牌認(rèn)知。

今年年初,通威也開工了自己的全球研發(fā)創(chuàng)新基地項目。屬于通威的出海故事,才剛剛開始。

光伏行業(yè)格局,正在生變。

大洋彼岸的對手崛起只是一方面。老一輩光伏人逐漸卸下重?fù)?dān),劉舒琪、高海純等繼承者們,接過董事長的權(quán)杖,走向父親的戰(zhàn)場。

這絕非最佳接班時期,光伏的戰(zhàn)況相比以往,變得更加激烈血腥:

年輕一代要面臨行業(yè)自身的周期跌宕,稍不留神就會粉身碎骨;

還要想辦法招架正值壯年的李振國、李仙德等光伏“元老”的老辣招式;

更要在波詭云譎的海外市場,在高筑的貿(mào)易壁壘和“不講武德”的競爭對手中殺出一條血路。

這一切,都很不容易。

但換個角度想,清潔能源的未來依然光明,跌入周期底部,也意味著離終點又近了一步。