文|新摘商業評論 無字

時間即將來到2024年下半年,蔚來的一季度財報終于現身。

2024年6月6日,蔚來披露2024年Q1財報,營收99.09億元,同比下跌7.2%,環比下跌42.1%;凈虧損51.85億元,同比增長9.4%,環比下降3.4%;經調整凈虧損為49.0億元,同比增長18.1%,環比增長2.1%。

如此萎靡的業績,自然難以讓資本市場感到滿意。早在2024年4月初,柏基資本就宣布減持近1億股蔚來股票,減持比例高達83%。

圖源:百度

事實證明,柏基資本確實有先見之明,一季度財報發布后,蔚來股價持續下行,目前美股股價僅為4.46美元/股,相較財報發布前5.35美元/股的階段性高點,下跌16.64%。

2024年以來,蔚來CEO李斌效仿雷軍,親自上陣,頻頻開直播、拍短視頻,試圖靠個人IP俘獲更多的消費者。不過結合具體的銷量數據來看,李斌的個人IP似乎并未類似雷軍,成為公司汽車銷量攀升的推手。

一、銷量萎靡不振,蔚來虧損加劇

不可否認的是,因上年末沖銷量透支了市場潛力,再加上春節期間需求降低,一季度歷來是車市的淡季。不過對比而言,蔚來汽車的銷量不論是同比還是環比,都有明顯下滑。

圖源:中汽數研

官方資料顯示,2024年Q1,蔚來共銷售新車30053輛,同比下降3.18%,環比驟降39.9%。中汽數研披露的2024年Q1中國乘用車新勢力品牌銷量榜中,蔚來位居第九,被零跑、極氪等相對后發的品牌甩在身后。

對比而言,盡管大部分造車新勢力2024年Q1的銷量環比也有明顯下滑,但同比卻可以保持較高的增速。以理想汽車為例,當期交付量為80400輛,同比增長52.9%。這說明,蔚來并未吃到更多市場紅利,正面臨原地踏步的挑戰。

新能源汽車銷量不佳,決定了蔚來的營收規模萎靡不振。財報顯示,2024年Q1,蔚來營收99.1億元,同比下跌7.2%,不足理想汽車同期256億元營收的一半。

與此同時,為了構筑核心競爭力,過去幾年,蔚來接連涉獵電池生產、換電站、自研芯片等前沿技術,不斷加大研發投入力度。財報顯示,2022年-2023年以及2024年Q1,蔚來研發費用分別為108.36億元、134.31億元以及28.6億元,分別同比增長136.0%、23.9%以及下跌6.9%。

對比而言,2024年Q1,理想汽車、小鵬汽車和零跑汽車的研發費用分別為30億元、13.5億元以及5.2億元,除理想因業績更佳而加大研發投入力度外,其他造車新勢力的研發費用均低于蔚來。

不光研發費用持續高企,為了擴大市場聲量,蔚來也不吝于宣發推廣。2024年Q1,蔚來汽車的銷售、一般和行政費用為29.97億元,同比增長22.5%。

圖源:蔚來汽車2024年一季度財報

一方面,蔚來汽車的銷量持續萎靡,另一方面,蔚來的各項費用居高不下,兩方面合力,自然讓蔚來身陷虧損泥潭。財報顯示,蔚來汽車凈虧損為51.85億元,同比增加9.4%,環比減少3.4%,為“蔚小理”中,虧損最大的企業。

二、拍短視頻效果乏善可陳,降價才是銷量推手

2024年以來,新能源汽車行業不光競爭加劇,“話事人”們還紛紛走向前臺,直接對話消費者。

比如,發布小米SU7前后,小米CEO雷軍頻頻在短視頻刷屏。無獨有偶,3月初,長城汽車董事長魏建軍也開通個人微博,屢屢分享長城汽車相關內容。

對此,哪吒汽車CEO張勇在社交媒體點評道,“今天聽到一個冷笑話,最近也感受頗深:都不創業了,都去干企業家IP了。”

圖源:抖音

作為易車公司創始人,李斌自然深諳社交媒體的力量,2024年以來,也效仿一眾大佬,親自下場,賣力直播、拍短視頻。比如,2024年3月中,李斌開啟個人直播首秀,直播持續了兩個半小時, 同時在線人數超10萬,累積觀看人數超1000萬,漲粉超18萬。

結合銷量數據來看,李斌親自下場打造個人IP后,蔚來汽車的銷量確實穩步攀升。2024年3月-5月,蔚來汽車銷量分別為1.19萬輛、1.56萬輛以及2.05萬輛,分別環比增長45.9%、31.6%和31.5%,第二次實現月銷超2萬。

或許是因為個人IP效果拔群,蔚來汽車的銷量有了明顯起色,蔚來已經開始著力控制銷售費用。財報顯示,2024年Q1,蔚來汽車的銷售、一般和行政費用環比下跌24.6%。

不過結合財報來看,蔚來汽車的利潤空間并未在個人IP的影響下穩步擴張。2024年Q1,蔚來汽車毛利率為4.9%,環比下降2.6個百分點。對比而言,同期理想和小鵬的毛利率分別為20.6%和12.9%。

這從側面揭示出,蔚來汽車的銷量攀升,很難全部歸功于李斌的個人IP,更大程度上其實得益于“以價換量”。

2024年以來,新能源汽車市場內卷競爭加劇,價格戰不斷,諸多車型不是直接降價,就是降價增配。在此背景下,消費者很難選擇價格高昂的蔚來汽車。

圖源:蔚來

為了吸引消費者買單,2024年3月以來,蔚來陸續推出下調 BaaS 電池租用服務費、10億元油車置換補貼、選裝基金和換電券等優惠政策,變相降價,其中ET5系列車型BaaS方案下最低到手價僅22.8萬元。

從市場維度來看,“低價”產品日漸成為蔚來的銷量擔當。2024年4月,ET5和ES6銷量分別約為4300輛和5500輛,合計占蔚來汽車當月總銷量的63%左右,采取BaaS方案后,此二者的售價均低于30萬元。

正因為降價可以顯著刺激銷量,蔚來越來越難以割舍大額權益補貼政策。此前,蔚來宣稱各項優惠將于5月31日停止,然而粵港澳大灣區車展上,蔚來汽車卻宣布,6月1日起,支付定金購買新車可享1.8萬元選裝基金、1萬元以舊換新補貼、1年NOP+等權益,繼續提供大額權益補貼。

顯而易見,2024年3月后,蔚來汽車的銷量穩步攀升,與其說是李斌個人IP的功勞,倒不如說是向市場讓利后的自然結果。

三、想靠樂道實現規模效應,蔚來直面殘酷競爭

由于低價產品的市場空間更大,而定位高端的蔚來汽車又不能無止境地降價,5月中旬,蔚來推出了定位更低的第二品牌“樂道”。

據悉,樂道的首款車型為樂道L60,定位智能純電家用SUV,采用900V高壓架構,入門版車型采用單電機,砍掉激光雷達、Orin X芯片等配置,預售價格為21.99萬元,對標特斯拉Model Y、小米SU7、極氪001等產品。

由于是公司的第二品牌,蔚來將在制造、充換電網絡、銷售和服務等方面深度賦能樂道。比如,樂道L60將在蔚來二期工廠與ET5共線生產。此外,樂道的產品還將共用蔚來品牌的三、四代換電站。

顯而易見,蔚來意識到了僅靠銷量有限的高端產品,很難平衡上游高昂的成本,因而希望借助更容易走量的新品牌,實現規模效應,進而打開利潤空間。

對此,李斌表示,蔚來過去幾年的投入,已經包含了樂道所需的部分,“按照當前預售價格計算,樂道L60也有不錯的毛利率,不會賣一輛虧一輛。”

從理論上來看,售價更低的樂道L60確實更容易實現更高的銷量,但需要注意的是,該產品瞄準的20萬-30萬價格帶,也是新能源汽車競爭最激烈的“紅海”。

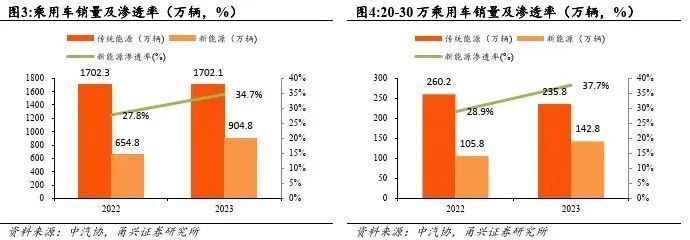

圖源:甬興證券

中汽協披露的數據顯示,2023年,20-30萬價格帶乘用車銷量約378.6萬輛,其中新能源車銷量約142.8萬輛,新能源車滲透率約37.7%,高于新能源車34.7%的整體滲透率。

正因此,20-30萬價格蟄伏著Model Y、小米SU7、極氪001等十數款極具競爭力的新能源汽車產品,樂道L60不論是品牌、配置還是功能,相較這些產品,都不具備太強的優勢。

以新款極氪001為例,該產品相較上代降價3.1萬元,售價區間為26.9萬-32.9萬元,標配激光雷達、8295芯片、800V高壓等配置。對比而言,樂道L60無論是續航里程、懸掛還是智駕能力,均弱于前者。

尤其考慮到樂道L60直到2024年9月才會正式上市,而新能源汽車市場競爭愈發激烈,期間很有可能出現新的“卷王”,更增大了樂道L60的不確定性。

如果樂道L60上市后,銷量沒有爆發式增長,那么蔚來的毛利率或許將會進一步收窄,背離了推出低價產品以圖實現規模化的初衷。

總而言之,2024年Q1,蔚來汽車銷量下滑,業績萎靡不振,并不能用簡單的春節擾動解釋。畢竟,其他車企的銷量雖然環比有所收窄,但同比增速依舊不俗。

這很大程度上都是因為,新能源汽車行業掀起了慘烈的價格戰,定位高端市場的蔚來愈發難以說服消費者買單。在此背景下,李斌雖然親力親為輸出內容,拉近消費者和蔚來品牌之間的距離,但最終不得不向市場妥協,以價換量。