文|數據冰山

6月是一個從老到少都忙活得不行的月份,小孩有六一、青少年有高考、老人忙端午、品牌平臺卷618大促、打工人還得為年中績效頭禿。

但忙歸忙,對于吃貨們來說,6月也是幸福的,除了公司發的、家里寄的、朋友送的“無限”粽子,還有正處上市時節的榴蓮。

到了今年,還出現了一位電商平臺同比增速高達170%+的千萬級GMV頂流單品——榴蓮冰粽。

水晶冰皮+榴蓮肉泥,免蒸煮還開袋即食,怎么看都更像糕點甜品、恍惚間還會幻視冰皮月餅的榴蓮冰粽,穩穩地待在了電商平臺“粽子”的品類中,與各類傳統的肉粽、蛋黃粽一爭高下。

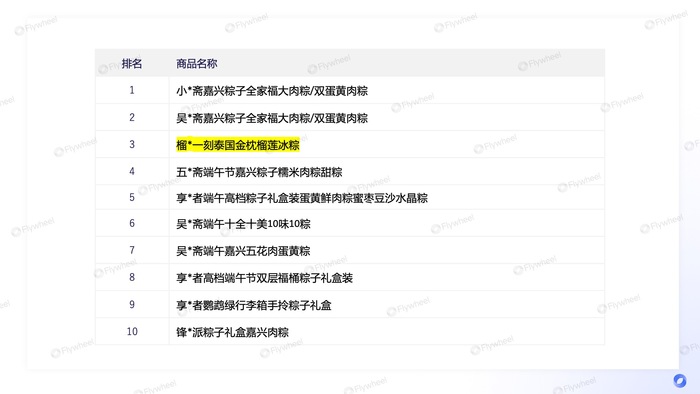

從某平臺的粽子銷售排行榜來看,榴蓮冰粽已經沖上了銷售額前三,足見其火爆。畢竟在這種傳統節日食品賽道能沖出一個新式口味的頭部產品,消費者是真的愛。

榴蓮冰粽并不是首創,早在2010年,星巴克就上線了限定款“星冰粽”,每年都會根據潮流熱門口味進行調整,別人都還在粽子甜咸大戰,星冰粽已到next level。

比如今年的星冰粽,好吃程度另論,名字乍一看都有種“QQㄋㄟㄋㄟ好喝到咩噗茶”的熟悉感,以中文為母語的朋友們都有點閱讀困難。

隨著星冰粽開啟了冰皮粽子的潮流,每年各類口味創新、包裝精美的冰粽層出不窮,熱度與銷售也趨向常態化,然而榴蓮冰粽一騎絕塵,不僅電商平臺同比增速快,社媒的討論熱度也在不斷攀升。

兩相對比之下,我們不難發現,榴蓮冰粽的火爆并不是因為冰粽這一形式,而是得益于獨特的口味——榴蓮。

01 年年有榴蓮,為何火今年

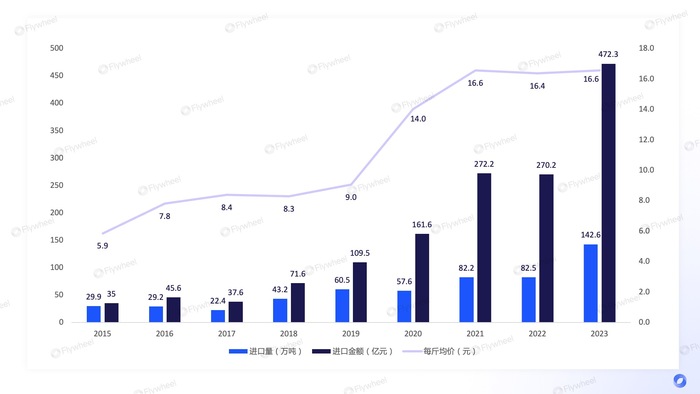

近年來,中國對榴蓮的熱愛持續升溫,榴蓮進口量呈現顯著增長趨勢。根據世界貿易組織和海關總署的數據,中國已經成為全球最大的榴蓮消費市場,2023年一年就吃掉了140多萬噸鮮榴蓮。

從歷年數據來看,從2017年的22.4萬噸到2022年的82.2萬噸,中國鮮榴蓮的進口數量在五年內增長了超過三倍。2023年疫情放開后,榴蓮進口量及進口金額更是空前增長。

從每斤均價來看,九年前的2015年每斤均價僅5.9的榴蓮,到了2023年已達16.6,翻了兩倍有余。

這些數據反映出中國消費者對榴蓮的旺盛需求,并且這個市場仍在不斷擴大,正如網友說道:“如果我吃得起,這占比還得上漲”。

那么問題來了,既然榴蓮每年都銷售火熱,為何今年就是特別火?有人可能會說是因為低價。畢竟不久前榴蓮頻上熱搜的關鍵詞便是降價,多個話題閱讀量均過億,仿佛榴蓮自由的盛景近在眼前。

盡管之后消費者發現所謂的10元榴蓮,其實是品質不好或者個頭不大的巴掌榴蓮,但今年普遍20-30元/斤的榴蓮價格對比往年,確實是便宜了不少。

我們分析了2024年1-4月的鮮榴蓮進口情況,從進口端來看,榴蓮進口量同比暴跌了35%,少了11萬噸,進口總金額也跌了30%。

折算下來,每斤均價從去年同期的17.6漲了8%,到今年是19.2,而零售端卻在降價,這又是為什么呢?

分進口國來看,由于今年泰國的干旱天氣造成榴蓮減產,而泰國又是我國榴蓮的第一進口國,導致了榴蓮整體進口量暴跌,均價的上漲也主要來自泰國。

但由于越南、菲律賓的鮮榴蓮在22年下半年、23年初先后獲準進入中國市場,如今中國對泰國榴蓮的依賴程度大大降低,去年同期泰國榴蓮進口量份額占比接近87%,今年便只有60%,而越南、菲律賓的同比增速分別達到了91%、607%。

此消彼長,多元化的供應鏈布局減少了泰國榴蓮減產的沖擊,保障了國內榴蓮的市場供給。

也正是如此,大量榴蓮在同一時節上市,把價格卷了下來。據統計,越南、菲律賓的榴蓮進口量不僅越來越多,每斤均價還在下降。

另外,受干旱影響的泰國榴蓮也存在不少由于果實熟度不均、容易裂開的情況,需要通過降低零售價來加快出售,進一步推動了這波低價潮。

不僅進口國在卷價格,到了零售端,榴蓮價格戰在線上電商、線下O2O各類平臺也打得轟轟烈烈。

在如今的經濟環境下,性價比仍是消費者購買決策的首要驅動力,榴蓮價格的下調顯著吸引了更廣泛的消費群體,從而推動了銷售的大幅增長。

此外,社交媒體上的宣傳策略也發生了變化,榴蓮相關的趣味話題和梗被廣泛傳播,吸引了更多人的關注和興趣。

例如從去年便大火的榴蓮盲盒,今年熱度也隨著榴蓮降價而水漲船高。

榴蓮盲盒指的是在沒打開前,人們都不能確定自己買的榴蓮是來“報恩”還是“報仇”的,有人能開出皮薄肉大的多房,也有人開出小小的“榴蓮糖”。

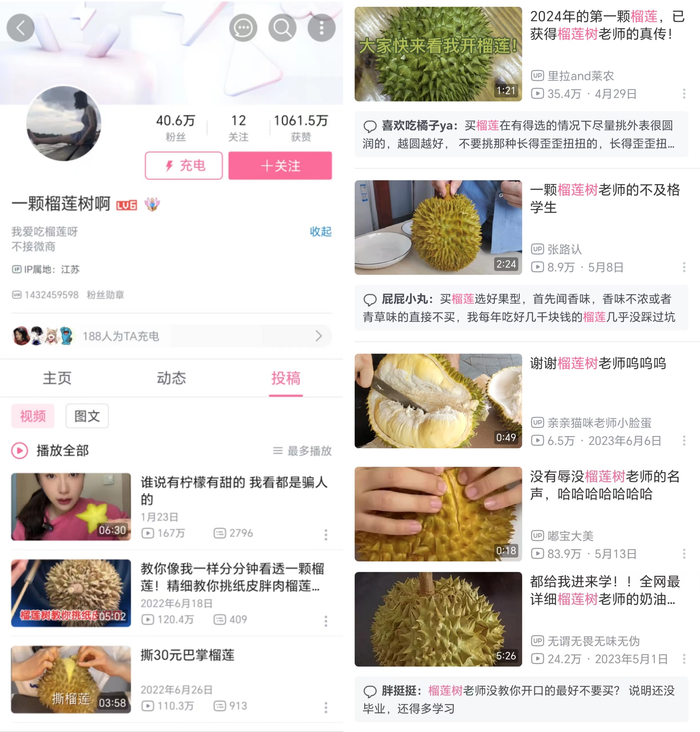

這種未知的刺激感像極了開盲盒,許多消費者跟風拍攝開榴蓮視頻,不少榴蓮愛好者還會分享自己選購榴蓮的心得,從果型、果刺疏密、果皮硬度等多方面均有講究。

B站博主“一顆榴蓮樹啊”靠選榴蓮和開榴蓮便收獲了40萬粉絲,不少人根據她的教程“交作業”,進一步擴大了傳播圈。

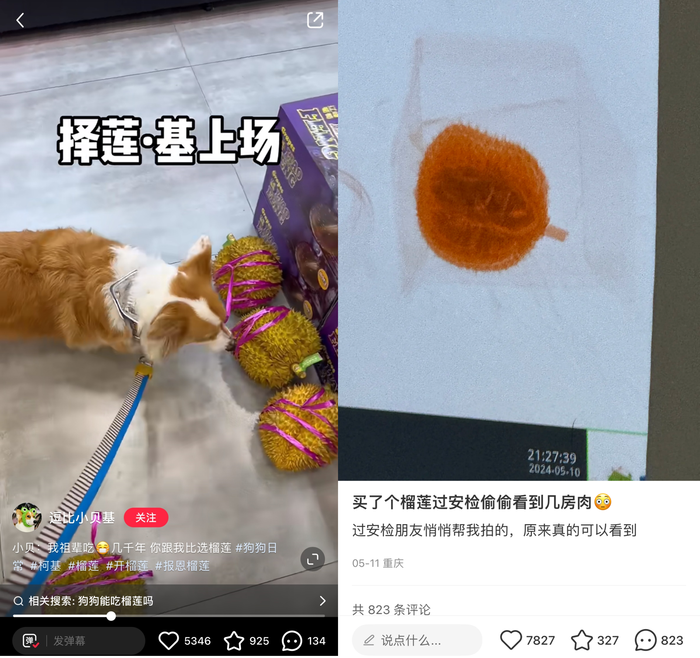

要是還是學不會怎么選榴蓮,還能加入用科學戰勝玄學的隊伍,比如帶狗出戰、過安檢掃描、甚至照CT。

隨著榴蓮盲盒的持續火熱,今年不少平臺和商家都開啟了線上直播售賣榴蓮盲盒,并且提供“保4房”“壞果包退”等售后兜底,有效推動了榴蓮銷售的增長。

當然,如果開出了下圖這種“長黑毛”的榴蓮,是不售后的。

除了各類玩梗,社媒上針對榴蓮的功效科普,也逐漸從單純宣傳營養價值高,走向了更細化的補氣血、防痛經、美容養顏等功能場景宣稱,拿捏住了全民保健養生的心態。

再這么下去,布洛芬止痛藥的競品,或許會變成榴蓮。

同時,網友們秉持著“誰的錢都不是大風刮來的”信條,繼續挖掘出了榴蓮的花式吃法:榴蓮肉可以烤著吃、凍著吃,還能做成榴蓮火鍋、榴蓮螺螄粉……

就連邊角料都要物盡其用,榴蓮吃多了會上火,用榴蓮殼煲湯就能下火,甚至榴蓮的核都蒸熟嘗嘗。

回到一開始的話題:為何今年榴蓮特別火?其實是多方面因素共同作用的結果:比往年偏低的價格、多了兜底保障的盲盒,以及走向中醫養生的營銷宣稱,共同推動了榴蓮銷售的火爆局面。

“一人吃飽全家不餓”,爆火的榴蓮不僅是榴蓮商家和消費者的狂歡,這潑天的富貴,還讓榴蓮的加工產品們接上了。

02 鮮榴蓮“得道”,深加工產品“飛升”

榴蓮深加工產品指的是通過進一步加工和轉化,將鮮榴蓮轉化為各種形式的食品產品,以滿足不同消費者的需求和偏好。深加工不僅延長了榴蓮的保質期,還拓寬了其食用場合和方式,讓消費者即使在榴蓮上市季之外也能享受到榴蓮的美味。

傳統的深加工產品有榴蓮糖、榴蓮餅、榴蓮千層、榴蓮酥等,近年來隨著口味跨品類遷移的趨勢發展,榴蓮也開始“入侵”到了冰淇淋、飲料、湯圓等品類新賽道。

由此,我們分析了電商平臺上,榴蓮深加工產品的細分品類增速。

從行業整體來看,榴蓮深加工產品的同比增速為13%,細分到各個品類可以發現,大部分的榴蓮深加工產品都處于高速增長中,如榴蓮飲料同比增速800%+,榴蓮巧克力、榴蓮奶酪的增速也有200%+。

榴蓮深加工的頭部產品仍是發展歷程較久、用戶心智成熟的榴蓮千層,但與其他傳統深加工產品如榴蓮糖、榴蓮果干相似,都呈現負增長態勢。

一方面,近期大型商超通過榴蓮千層的價格競爭,成功吸引了一部分消費者從線上電商平臺轉向線下O2O零售模式,線上榴蓮千層的銷售額一定程度下跌。

另一方面,受健康風潮影響及嘗新意識影響,消費者對榴蓮糖、榴蓮酥這類傳統深加工產品的喜好正在逐漸轉變,更青睞于更具創新性的產品。

這種趨勢促使食品品牌與制造商不斷探索新的產品線,結合榴蓮獨特風味與其他流行食材推出各類創意食品。

如今夏爆火的榴蓮冰粽,便是將榴蓮果泥作為內餡,加入口感軟糯的水晶冰皮,在炎炎夏日吃上冰涼的粽子,節日儀式感拉滿,熱量也比傳統肉粽低了不少。

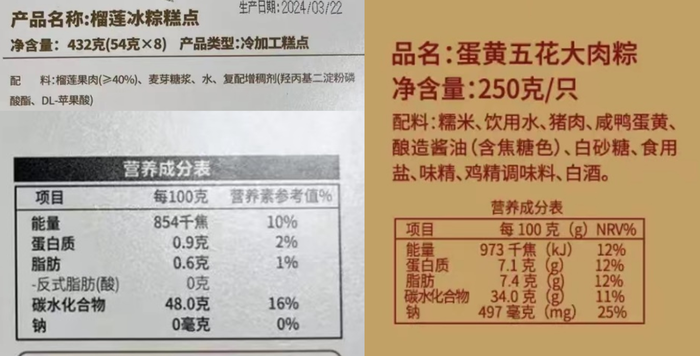

不過,我們在分析中也有發現,雖然榴蓮的熱度帶動了榴蓮相關產品的銷售,但部分消費者對榴蓮深加工產品的接受度是有限的。“香精味重”是最常見的吐槽,其次是“果肉太少感覺不值”。

可見,在追求性價比的時代,消費者更青睞看得見、吃得著的真材實料。如何讓消費者感覺到“物超所值”,是生意經營中最常見的問題。

03 從榴蓮的爆火中,我們還能學到什么

在當今消費市場多樣化和個性化的背景下,打造一個全民喜愛的產品已不再現實。

在不喜歡吃榴蓮的人眼中,就算榴蓮降到一塊錢一斤,他們也不會買來吃。

榴蓮消費的爆火也并非因為它迎合了所有人的口味,而恰恰是因為它的獨特性吸引了一部分忠實的消費者,即使這些特色在某些人看來可能是缺點。

可見,品牌的成功不在于廣泛吸引,而在于精準定位,并敢于保持這種特色。

例如,無糖茶剛面世時,曾因為“難喝”遭受了不少詬病,許多品牌入局后又黯然撤退。

堅持下來的品牌,現在已經成為這個賽道難以動搖的龍頭。2023年,無糖茶線上市場前三的品牌占據了接近80%的份額。

如今各種獵奇口味的產品頻出,如香菜泡面、香菜牛奶、折耳根粥、榴蓮涼茶、螺螄粉粽子……

這些讓人不禁露出“地鐵爺爺看手機”的表情的新品正在不斷涌現,往往能夠在短時間內在社交媒體上形成熱點,引發廣泛的討論和嘗試,從而帶動一波銷售熱潮。

熱度過后,有的無人問津,有的成了現象級單品,拉動了整個品牌增長。就像今年爆火的榴蓮冰粽,暴漲的171%增速背后,是千萬榴蓮愛好者的認可。

找準自己要“討好”的那部分人群,潑天富貴也不難接。