文|大V商業 房麗強

妙可藍多擬收購蒙牛奶酪100%股權,意味著蒙牛正式完成了對妙可藍多的整合。

6月13日,妙可藍多發布公告,以4.5億元的價格,收購蒙牛旗下蒙牛奶酪100%股權,交易完成后,內蒙蒙牛持有妙可藍多1.88億股,占股份總數36.63%,為妙可藍多控股股東。

這次交易完成,也意味著蒙牛徹底完成對妙可藍多的收購和整合。

從蒙牛入股妙可藍多到奶酪業務完成整合,歷時4年多的時間里,妙可藍多仿佛坐了一趟過山車,股價攀至峰頂又不斷滑落。

與此同時,對于妙可藍多來說營收見頂、轉型陣痛,也成了當下亟需考量的問題。

01 業績疑點重重?

妙可藍多業績下滑,正引來更多的爭議。昔日的“奶酪茅”,自2021年高點以來,已經開啟了下滑的周期。

就在不久前,妙可藍多針對上海證券交易所的監管工作函進行了回復公告。6月1日,妙可藍多發布了《關于23年財報信息披露監管工作函的回復公告》,就4月30日妙可藍多發布財報后,上海證券交易所對其業務問詢進行了回復。

問詢函中,對妙可藍多的利潤波動、毛利率變化、持股公司業績情況、存貨跌價準備計提、補貼收入等多個方面提出了疑問并要求進一步解釋。

從問詢函不難看出,過去一年妙可藍多過得并不順利,除了業績較差外,多項業務正處在轉型以及轉型的陣痛中。

一家年營收40多億的行業龍頭,為何幾乎沒有留下利潤,這是問詢函多個問題所圍繞的中心,從這個核心問題出發,問詢函從利潤波動、毛利率降低等多個維度展開。

2023年妙可藍多營收40多億,但凈利潤只有6345萬。不僅如此,根據妙可藍多的回復,其中各項補貼總計達到5600萬,這意味著歸母扣非只有700多萬。

一直以來,兒童奶酪產品都被認為是高毛利產品,其中妙可藍多又是行業巨頭,那么對于這樣一家企業,利潤都到哪里去了?毛利率為何會降低?

首先是利潤哪里去了。

問詢函中提出疑問,過去4個季度,妙可藍多收入波動小單凈利潤波動較大。1-4季度,妙可藍多現營業收入10.23億元、10.43億元、10.09億元和9.74億元,實現歸母凈利潤2420.23萬元、436.47萬元、531.23萬元和2956.02萬元。

妙可藍多的解釋是原材料波動、低溫奶酪銷售下滑。

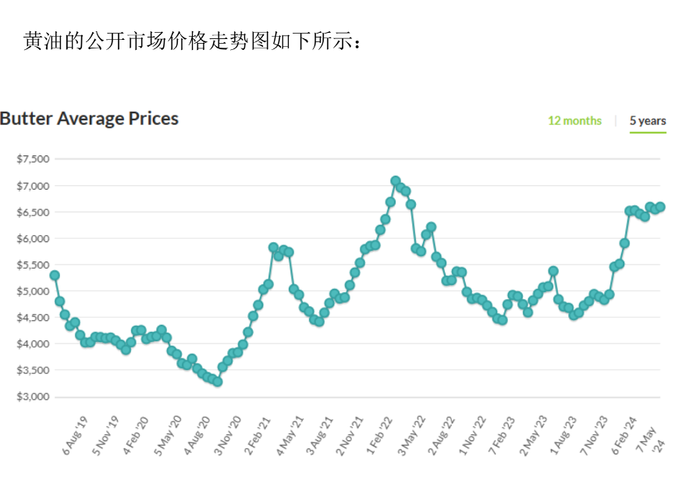

2022年和2023年以黃油、奶酪等為代表的原材料價格走高,導致妙可藍多的成本走高,利潤下滑。尤其是第三第四季度,營收下滑,成本卻比第一第二季度高,成本走高吃掉了本就不多的利潤。

其次是毛利率走低。

毛利率走低主要有兩個原因,一個是產品結構問題,一個是業務結構問題。

產品結構是因為2023年低溫奶酪占比降低,常溫奶酪占比增高,而常溫奶酪的毛利率低于低溫產品。尤其是第四季度最低,以奶酪棒為主的即食營養系列奶酪毛利率為46.68%,年前三季度分別為51.02%、53.39%及50.15%。

當然這里面也有問題,比如說,低溫奶酪的價格和毛利較高,但是在7-9月的第三季節,卻是妙可藍多利潤最差的。

業務結構是因為妙可藍多To B業務占比增加。尤其是下半年,餐飲工業系列奶酪產品銷售占整體奶酪產品銷售比例持續上升。2023年第一季度和第二季度分別為21.25%和26.82%,2023年第三和第四季度則上升至32.94%和33.01%。

妙可藍多的模式分為經銷和直營,直營部分一半的營收來自向大型餐飲工業客戶提供大包裝的奶酪產品,毛利極低僅為5.73%。

成本和毛利的問題之外,妙可藍多的貿易業務也在2023年遭遇了“滑鐵盧”。上面提到2022年和2023年原材料價格高企,以黃油為例,尤其以2022年初的價格最高。

據妙可藍多的回復函,其從供應商采購時間中,2022年的量又是最大的,2021-2023年分別為12.26億元、16.45億元和6.22億元。

這就導致了原本是為了幫助自身業務調整庫存和價格的貿易業務,在2023年成為了拖累,高買低賣產生虧損。

妙可藍多貿易業務毛利率2023年1-3季度毛利率分別為為-0.19%、-2.69%及-8.55%,第四季度為正值0.98%。

02 轉型與陣痛

從2021年高點開始,妙可藍多業績就開始下滑。

雖然2022年整體營收依然個位數增長,但是即食營養系列業務收入為24.99億元較2021年的25.13億元略微降低。

2023年,妙可藍多營收40.5億元,同比下降16.16%。這是妙可藍多上市以來首次營收下降。不僅低于2022年的48.3億元,也低于2021年的44.8億元。

其中,奶酪業務實現收入31.37億元,同比下降18.91%。即食營養系列更是收入19億元下滑24%。與此同時,2023年凈利潤為6343.95萬元,同比下降53.9%。

妙可藍多營收下滑,除了和行業競爭激烈玩家變多之外,妙可藍多還提到了另一個原因,就是以嬰幼兒童為主要消費群體的奶酪棒,受到這幾年國內人口出生率逐年下降影響。

據中國統計年鑒數據,2021年自然出生率為0.34%,2022年首次為負為-0.6%。主打兒童市場的奶酪棒,反而前景空間不大了。尤其是,國內年齡0-14歲的兒童占比在2022年為16.9%,屬于低位。

妙可藍多也是從2021年開始逐漸轉型尋找出路,總結來說是三個方向:常溫奶酪打下沉市場,擴產品矩陣打成年人市場,做To B業務打企業級市場。

2021年,妙可藍多開發多款常溫產品,通過更低的售價、更長的保質期,向低線城市市場擴張。

2023年則是加大了To B業務餐飲工業系列銷量快速提升,并將To B提升到ToC同樣高的戰略地位。1-4季度妙可藍多的餐飲工業系列營收分別為1.5億元、1.8億元、2.6億元和2.2億元,其中客戶不乏奈雪、古茗等新茶飲企業。

成年人市場則更加傾向于女性消費,2024年5月初,妙可藍多宣布王一博為代言人,推出了包括花酪棒、鱈魚奶酪、手撕奶酪在內的一系列新品,其想要吸引女性用戶的目的不言而喻。

轉型必有陣痛,妙可藍多的三大新方向并不順利。

首先是常溫產品打下沉市場。

和宣布王一博代言人同一天,妙可藍多兩個熱搜引起關注,除了王一博外有消費者質疑妙可藍多某產品中使用了反式脂肪酸。盡管妙可藍多沒有對這件事最終回應,但是也不難看出質疑的根本,來自于反式脂肪酸是延長保質期的添加劑之一,從低溫到常溫產品,保質期更長,面對消費者的質疑也會增加。

其次是餐飲工業系列。

迎合當下新茶飲門店的潮流,添加奶制品成為諸多新品的重要新品開發方式,但是我們也知道,當下新茶飲競爭激烈,高端門店放緩,低價競爭加劇,上游原材料廠商也將面臨這個問題。

妙可藍多餐飲工業系列的毛利率也在降低。2022年1-4季度餐飲工業系列的毛利率分別為19.91%、14.67%、11.96%、10.16%,全年毛利率為13.56%;2023年1-4季度則分別為13.78%、13.07%、9.59%、13.28%,全年毛利率為12.27%,并且,2023年餐飲工業系列收入雖然是三大業務中唯一增長的,但增長率僅7.61%。

03 收購妙可藍多,蒙牛虧了嗎?

2021年蒙牛向妙可藍多增持時,承諾2年內將蒙牛旗下奶酪相關業務注入妙可藍多,以完成業務整合,并解決雙方公司存在業務競爭的問題。

但中間也有變數。2023年5月蒙牛公告將整合動作延期到2024年7月9日前履行完成,這一動作曾經被市場認為蒙牛對妙可藍多的整合有遲疑。

實際上,蒙牛入駐妙可藍多后,后者營收和市場占比快速增長,迅速成為奶酪龍頭。但是2021年后半年股價下滑,并且業務收入能力也不再突出。

4月底妙可藍多創始人、第二大股東柴琇公開演講中提到公司股價出現大幅下跌,“公司財務報表不好,股價下跌,她一直在反思。”

2021年妙可藍多股價達到高點后便開始下滑,目前只有不到14塊錢,距離最高點的84.5元每股蒸發了85%,目前妙可藍多市值70億元左右。

妙可藍多這兩年的市場表現,虧損最大的是大股東蒙牛。

據市界測算,2020年1月、2021年7月和2022年10月三次,蒙牛就分別以14元/股、29.71元/股和30.92元/股的價格,分別買入妙可藍多2.05億股、1.01億股和2580.9萬股。而妙可藍多當下股價為13.3元/股,按照當下的價格蒙牛已經浮虧20億元。

蒙牛在收購和業務整合方面,遭遇過“失利”。當年收購君樂寶后雖然賺錢,但是出售后君樂寶的發展勢頭,也意味著蒙牛并不劃算。

蒙牛當年入股妙可藍多,實際上也是兩大乳業巨頭蒙牛和伊利對奶酪業務的押注點不同。伊利和蒙牛的奶酪業務都起步于2018年,此后蒙牛看準了妙可藍多的市場品牌力,選擇了入股妙可藍多,而妙可藍多創始人柴琇家族在資金上的困難,給蒙牛創造了機會。

據界面新聞梳理,2020年柴琇家族因為資金需求,質押了大量股票和不動產。

即便是這幾年,柴琇的狀況也并不好,2023年10月柴琇及一致行動人東秀商貿100%質押,并且資金用途為廣澤投資發展有限公司及相關方經營所需。

【天眼查】信息顯示,廣澤投資發展有限公司實控人為崔民東,也就是柴琇的配偶。

而就在4月30日,吉林環城農村商業銀行還因5912萬元執行費用,以財產保全為由司法標記了柴琇及一致行動人全部的股權,該標記于5月15日解除。