文|昭暄

拼多多,無疑是現在風頭最勁的電商平臺,其勁爆的財務數據不斷地刷新市場對其持續增長的認知程度,似乎,拼多多的超預期表現已經成為了市場對其預期的常態。

與之對應的是,市場對淘天和京東未來的發展持普遍悲觀態度,連續的內部大調整動作也向市場傳遞著其“如芒在背、如鯁在喉、如坐針氈”的被動局面,似乎,淘天和京東除了無奈嘶吼“低價”之外,已無多少反制措施。

而抖音電商的GMV規模也已經來到了接近3萬億元的水平,并且還保持著近80%的增速,這已經擊破了國內三分天下的電商格局,抖音硬生生地擠進了國內主要電商陣營。

那么,事物的發展到底是如拼多多和抖音這般徑情直遂的,還是如淘天和京東這樣蜿蜒曲折的?

這篇文章試著探討一下現如今以及未來一段時間里,國內主要電商平臺此消彼長、此起彼伏的競爭態勢及發展趨勢。

大體上,相比于淘天,京東已經很難跟上競爭的步伐;相比于拼多多,抖音電商則更具增長潛能。

但,客觀而言,國內電商行業似乎正在逐漸失去市場的關注度,參與者或許只有通過成功出海這一條路,才能再次證明自己的α價值。

?01、反思:再看對拼多多貨幣化率的認知錯誤

事實勝于雄辯。

所以,這里首先是自我批判的過程和內容,需要簡單再對一年前所寫文章《拼多多“一籃子商品”始末》的內容和邏輯進行梳理、總結、及反思。

現在再看這篇文章,里面關于拼多多“一籃子商品”的概念、類集權性質的運營模式、以及白牌和品牌在主站存在不可調和的結構性矛盾的相關內容并不存在現實上的出入。

所以,文章的結構性和邏輯性依然是成立的,我們仍然可以用這個視角來認識拼多多。

但是,文章最終得出的結論卻是“2023年的拼多多大概率不會比2022年更好”,顯然,這與現實結果存在著南轅北轍般的差距。

因此,這就是需要深刻反思的點——為什么在大體分析框架成立的情況下,得到的卻是與事實180°截然相反的錯誤判斷?

個人反思,問題主要出現在對一個數據的錯誤認知上——貨幣化率。

對于拼多多的高貨幣化率問題,由于之前過于在意商家貨品的利潤率而忽視了庫存的周轉率,也就低估了拼多多貨幣化率的潛在空間和商家對高貨幣化率的忍耐程度,進而也就對拼多多內部的結構性矛盾(即白牌和品牌的占比問題)和系統性風險(即平臺與商家的利益博弈)的壓力極限產生誤判。

同時這也表明,拼多多的貨幣化率其實并不適合直接拿來與淘天和京東POP業務作對比,因為前后兩者的商業邏輯有很大差異。

由于低估了拼多多主站內部的壓力閾值,自然也就放大了TEMU增長結果對拼多多主站經營穩定性的權重。

又由于TikTok長期面臨的合規性問題,TEMU所面臨的潛在合規風險不言而喻,而一旦TEMU不能在短期內擴得規模,那么,拼多多主站所集聚的內部壓力將難以外泄,進而也就容易導致內耗事件的發生。

但,至少到現在為止,之前對TEMU增長情況的預判也是錯誤的。

這背后反映的還是本人對零售行業的認識欠缺,以及對拼多多這一事物的理解不足。

最終的結果是,2023年的拼多多不僅比2022年更好,而且還是成倍的那種好。

02、“低價”電商這一年:誰在降價?誰在漲價?

既然問題出現在貨幣化率上,那么我們就以這一數據為這篇文章的邏輯起點,先來展現過去一年時間里國內主要電商平臺的大致運營情況及動態。

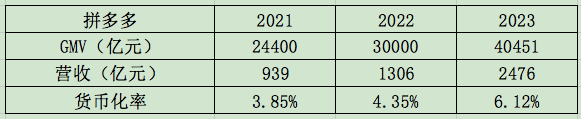

數據顯示,2023年拼多多表面的貨幣化率已經大幅提升至6.12%,比2022年高出1.77個百分點,非常夸張。

但,如果剔除TEMU因素的影響(例如2023年TEMU的GMV大概介于1100~1300億元,毛利率大概在45%左右),2023年拼多多主站的實際貨幣化率應該在5%左右,其漲幅為0.65個百分點,相比而言,2022年的漲幅為0.5個百分點。

明顯地,拼多多的貨幣化率在不斷提升,并且提升幅度還在加大,反映出當下拼多多的商業模式依然非常穩固,電商行業激烈的“低價”競爭并沒對其構成沖擊,其比較優勢顯著。

聚焦阿里電商的貨幣化率,由于阿里財年(從上一年Q2至本年度Q1)與自然年的差異以及近年來阿里對其GMV(包括中國零售業務、本地生活業務、數字媒體及娛樂業務等)的隱晦披露,這里只能夠大致推算其財年中的貨幣化率,主要呈現的是變化關系。

用中國零售業務中的客戶管理收入/GMV可得,2024財年淘天平臺的貨幣化率大概介于4.11%~4.22%之間,而2023財年這一數字為4.04%,整體來看淘天的貨幣化率仍在提升。

不過,從阿里最近一個季度(即2024年Q1)的財報數據來看,其客戶管理收入同比增長為5%,而這個季度其線上GMV則實現了雙位數增長,這表明其貨幣化率的環比數據已經開始下降。

這可能是一個拐點信號,意味著淘天的“低價”策略開始得到市場的正向反饋,平臺向商家開始讓利,消費交易量開始加速增長。

所謂船大難掉頭,阿里的這一變化其實是比較難得的。

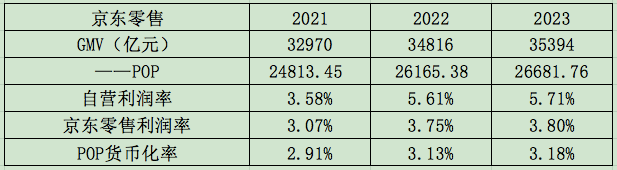

再來看京東的情況,相比于2022年的大幅漲價,整個2023年京東的GMV、利潤率、及貨幣化率的增長基本處于“停滯”的狀態,代表經歷了一年激烈的組織變革后,京東在“高價”的道路上已經踩下了急剎車。

目前其POP業務的貨幣化率大概只有3.18%,應該是國內主要電商平臺中比較低的水平。

但,因為自營業務的絕對權重關系,低貨幣化率并沒有為POP業務的GMV帶來有效增長,也就意味著3P商家其實很難在POP平臺中取得商業增量。

其2024Q1的財務數據也反映出,京東開放平臺的發展仍然不太理想,這一內在矛盾實際上也是國內電商平臺中最嚴重的存在(可參考文章《再看,京東組織變革的因和果》)。

最后就是抖音電商的大致情況,近些年在短視頻+直播的紅利加持下,抖音從最開始的直播電商逐漸轉向構建自身的商城體系,整個抖音電商的GMV保持高速增長態勢。

參考蟬媽媽和蟬魔方發布的《2023年抖音電商年報》數據,2023年抖音電商的整體GMV增長為77%;其中,達人直播的GMV占比為61%(大概1.5萬億元),增長為49%;貨架商城(包括品牌直播、視頻、商品卡業務)的GMV占比為39%(大概1萬億元),增長大概為130%。

在這結構化的背景下,抖音電商的貨幣化率從2020年的大概11%~12%已經大幅下降至2023年的6%,并且2024Q1很可能進一步下降至5%~6%區間,這已經比較接近拼多多主站的貨幣化率水平。

抖音電商貨幣化率持續下降的原因在于,一來直播電商的流量紅利正在逐步消退,也就是直播帶貨的效果越來越差了;二是抖音要逐步構建其商城生態,那么其貨幣化率必然要下調至行業可比水平,從而稀釋了整體數據;三是在線上零售滲透率緩慢增長的情況下,要維持抖音電商的持續高增長也必然要“降價”。

稍微總結一下。

回顧2023年,阿里電商和京東零售GMV的增長基本處于“停滯”狀態,這大幅落后于抖音電商和拼多多的表現,表明前倆者的市場份額正被后兩者所瓜分。

同時,阿里和京東的貨幣化率相比2022年也基本沒變,這與它們宣傳的“回歸低價”并不相符,背后是這兩家公司過于龐大且低效的內部組織架構帶來的束縛結果。

再從底線思維來看,未來阿里和京東必然要(不惜代價)牢牢守住它們的存量基本盤(核心還是GMV規模)。但相比于阿里,京東的內部羈絆問題會更加被動且焦灼。

拼多多和抖音電商的GMV仍處于高增長態勢之中,但由于總盤子(線上零售滲透率趨緩)的原因,它們大概率已步入高增長的尾段。

其中,2023年拼多多主站的GMV大概為39000億元,增速為30%,這還是在其貨幣化率進一步提升的情況下所取得的成績;相比之下,抖音電商由于基數小以及貨幣化率調降的原因,其2023年GMV取得了77%的增長幅度。

所以,從盡力維持增長的角度來看,難以避免地,未來拼多多和抖音電商之間的競爭態勢必然會愈發直接且激烈。

03、商業模式:再看線上零售渠道的差異化定位

在討論上述電商平臺相互競爭態勢之前,我們有必要再大致展示一下上述電商平臺各自商業模式的差異化定位,從而了解他們各自作為線上零售渠道的獨特作用和意義,同時也能夠直觀地展現各平臺之間的相對優勢和劣勢。

事實上,無論是線下零售還是線上零售,從商家的角度看,任何單一渠道只能承載商家的有限出貨需求,要么追求較高的銷量規模、要么謀求較高的利潤率、要么實現較高的周轉率,但這三點難以同時匯集到一個渠道中,這可以理解是渠道領域的不可能三角。

淘天的優勢在于其先發優勢和絕對規模,這使淘天至今為止仍然是商品品類最全、上新速度最快的貨架電商,其背后在驅動因素是商家擁有商品的定價權,在不考慮銷量規模和庫存周轉情況的前提下,商家能夠在單件商品上賺取全渠道中最高的利潤,淘天僅在這一過程中抽取傭金。

在這一模式中,淘天要實現商業效益最大化,其流量分配機制必然要向同一品類中UV價值更高的商品傾斜,以此來不斷提升其貨幣化收入。

但這對低價商品、白牌商家、以及對應的消費人群來說并不友好,這在淘天順周期發展時并不會顯現其弊端,但在逆周期時容易導致平臺流失用戶數和訂單量。

京東的優勢在于其自營模式和自建物流體系,這讓京東成為全國最大且流通速率最高的經銷商,這一屬性能夠強化京東在高客單價的3C行業和家電行業的渠道優勢,商家/品牌商會把京東視為其重要的分銷渠道商。

也正因為此,商家/品牌商可能并不會把全部好賣的商品配齊給京東,因為前者只是按照批發價出貨,賺取的利潤是相對受限的,但在銷量和周轉率上會更高效。

所以長期以來,京東商場的品類并不全且商品上新速度也要明顯慢于淘天。這也導致京東在用戶數量、商家數量、以及GMV規模上,相較其他三家平臺會有明顯的差距。

拼多多的主要特點就是幫助商家/品牌商/廠家快速盤活現金流/去庫存/拉升產能,這一渠道特點其實最適合人們日常生活中經常用到的快消品/易耗品/農產品等單價不高且品牌溢價較低的產品,同時也適合一些季節屬性強、容易形成庫存的商品。

這些產品/商品由于壁壘比較低的原因,長期處于供過于求的行業狀態,也就導致了整個流通渠道中堆積著大量難以消化的庫存,這一庫存對于商家/廠家而言是非常吃資金的存在,這也是拼多多能夠大規模壓價出貨的原因。

一般而言,品牌商(特指中高端及以上品牌)并不會進入到拼多多渠道中,因為打造品牌是長期且艱難但是回報豐厚的事情,而拼多多對這類品牌的損害極大,導致真正做品牌的品牌商并不希望拉近其品牌與拼多多渠道的關系。

但,對于中端及以下品牌而言,他們在分銷過程中難以避免地會形成各個流通環節的庫存堆積,最終他們還是會把自身過季/過時的尾貨/存貨放在拼多多上集中出清。

所以,拼多多的商品品類會更少且更不穩定。而又由于拼多多集中低價出清商品的特點,拼多多的流量分配機制會更看重單件商品的用戶轉化率指標,因此,流量也就會導向同一品類中價格更低、貨量更大的商品。

抖音電商的優勢無疑是在短視頻+直播內容領域的絕對地位,以及在智能匹配算法上的相對優勢,并且抖音內容生態積累了大量的主播/達人/明星等IP資源,使抖音短視頻/直播帶貨可以實現高效的交易轉化率。

這一業務的邏輯內核類似于上述拼多多模式,抖音通過達人選品的篩選標準來打造屬于抖音達人直播間的“一籃子商品”,商家也需要滿足低價格和大貨量的條件才能夠進入直播間,重點也是銷量和周轉率。

但這種達人直播帶貨的商業模式其實并不適合那些對價格和供需量有嚴格把控力的品牌商,只適合一些品牌力較弱的品牌商品。同時,也適合一些非標商品、及需要突出功能性/效果講解的商品。

在短視頻+直播的流量紅利作用下,抖音也就具備逐步搭建自身貨架商城的先決條件,特別是對于品牌商而言,只要抖音還具備流量優勢,那么基于廣告流量的角度考慮,品牌商基本都會把抖音商城當成一個新渠道來拓展。

并且,在抖音更高效的匹配算法的作用下,抖音店鋪的投流轉化效果也要優于淘天體系。這意味著在這一過程中,抖音商城無疑會分食淘天渠道的交易量。

再稍微總結一下。

目前站在商家的角度來看,上述4個渠道之間存在比較明顯的差異化定位,淘天的特點是能夠讓商家一段時間內掙得商品的全渠道最高利潤,因此商家基本會將自身商品優先上架在淘天渠道中,但一旦時間拉長,商家的整體收益會受限于淘天投流的轉化效率和庫存周轉率;

京東作為全國最大的經銷渠道,商家必然會將京東作為重要分銷渠道商來維護,所以重點是在銷量規模和周轉效率;

拼多多可以認為是一臺恐怖的庫存粉碎機,對于白牌廠商、部分品牌商、被壓庫存的一二級代理商等擁有商品所有權/處置權的生產者和流通參與者,都可以在平臺上進行高效去庫存,但代價就是全渠道最低的利潤(甚至是沒有利潤);

抖音商城是一個擁有流量優勢的線上新渠道,因此大部分品牌商都會入駐其商城以獲取更多的自然流量,除此之外,商家在抖音商城的運營邏輯基本與淘天一致,追求的是高利潤;

而抖音達人直播間的邏輯內核基本又與拼多多模式相似,抖音通過達人主播的選品標準(基本也是圍繞低價和量大兩個指標來選品)來構建達人直播間的“一籃子商品”,商家在直播間里追求的無疑就是大銷量和高周轉。

04、競爭態勢:比拼多多更具潛力的是抖音電商

有了對上述4個電商平臺渠道模式的大體了解之后,我們再結合各平臺當下的具體運營情況來做進一步的邏輯拆解和分析,從而抽離出各平臺之間的矛與盾。

【1】京東

盡管京東有自營和POP兩塊業務,但超90%的營收均來自自營,所以京東仍然是一個渠道經銷商的身份。

在消費承壓的大環境下,經銷商要維持自己的渠道地位,只能夠不斷強化其渠道銷量和庫存周轉率,意味著經銷商也只能靠降價這一手段來實現(而壓價品牌商則容易被反噬)。

但京東的降價空間并不大,哪怕是在京東物流實現盈利的情況下,京東體系的其他業務及公司也需要自營業務的持續輸血。在這種情況下,流量不會公允地分配給POP業務,這將難以構建京東的第三方平臺生態。

2024Q1其POP業務只取得1.18%的增長,如果未來POP業務長期發展不順,那么京東擴品類、引入低價商品的戰略目標也只能被迫擱淺。這也就意味著,京東很難有具體的反制措施來對抗整個消費行業的下行周期。

不過,其自營和重資產模式依然能夠穩住其在3C和家電領域的渠道優勢,因此,其也只能通過自營+3C和家電領域來盡力維持自身的規模以抵抗其他平臺的競爭。

大概率,在未來國內電商的競爭中,京東的參與度并不高。

【2】淘天

從渠道模式定位的角度看,淘天的最大競爭對手其實是抖音商城,因為兩者都給到商家商品的定價權,這意味著商家能夠取得全渠道中最高的利潤。

因此,淘天的商家(以品牌商為主)基本都會增加抖音商城的銷售渠道,而淘天對商家的這一動作基本沒有反制措施,因為抖音占據著絕對的流量優勢(即更低的流量成本),哪怕淘天對商家進行大規模補貼也無法阻止抖音商城的增長。

2023財年淘天GMV錄得-8%的增長,這已經充分反映出抖音商城能夠顯著分流淘天的交易規模。

長期來看,淘天的交易量會被抖音商城持續分流。

但,2024財年(即2023Q2-2024Q1)淘天的GMV就成功實現快速轉正,與之對應的是2023年抖音商城GMV呈130%的增速,這意味著淘天的GMV出現了結構性變化。

具體而言,2024財年淘天的品牌類GMV大概率仍然被抖音商城的增長所壓制,但,經歷了一年的組織變革后,淘天的低價策略已經開始顯現出市場效果,淘工廠(對標拼多多的白牌商品)被完全整合至淘天內部,使淘天的交易量、活躍用戶規模得以回升。

而更難得的是,淘天低價類GMV的增長已經超過了其品牌類GMV的下滑,幫助淘天取得了2024財年整體GMV的增長。淘天的這一結構性GMV變化,也就意味著其大概率已經觸碰到拼多多的業務基本盤。

不過,甘蔗沒有兩頭甜,之所以淘寶的低價策略取得了顯著的成功,來自于其流量分配機制上的暫時調整,這一結果必然會使淘天的品牌商付出更多的投流成本,這又會進一步加速品牌商拓展抖音渠道的步伐。

我們看到,2024財年淘天的貨幣化率進一步提升至4.11%~4.22%,背后可能存在兩方面原因,一是品牌商的貨幣化支出在提高,二是淘工廠增長對整體貨幣化率的貢獻。

由此可見,雖然2024財年淘天取得了低價策略的階段性成果,但在持續性上仍面臨較大不確定性,一是品牌商未來持續付費的意愿問題,二是淘工廠能否進一步撬動拼多多白牌基本盤的問題。

那么,我們再將視角轉移至拼多多的變化上。

【3】拼多多

2022年拼多多的商品結構大概是10%的農產品、20%的品牌貨、以及70%的白牌貨,而2023年拼多多品牌貨的比例已經提升至35%。

按道理,這一商品結構的變化應該能夠顯著提高拼多多“一籃子商品”的價格(即表格中“單位員工創GMV”這一數據,詳細概念參考文章《拼多多“一籃子商品”始末》)。

但,2023年這一籃子的價格并沒有發生對應的變化,況且,TEMU的商品籃子溢價程度肯定要大幅高于拼多多主站的一籃子溢價程度。

因此可以推斷,2023年原本屬于拼多多白牌的部分交易量被淘工廠所分流,使一籃子中白牌貨的數量變少了。

之所以2023年拼多多GMV仍然錄得了39%增長(拼多多主站GMV增長為30%),以及2024Q1營收和凈利翻倍式增長,原因在于:

1、拼多多的貨幣化率在不斷地、顯著地提升;

2、其品牌貨占比從20%提升至35%;

3、TEMU的高增長。

這也就意味著,拼多多如果要繼續保持上述高增長速率,其貨幣化率還要進一步提升、品牌貨占比還要不斷提高、TEMU則要繼續保持高增長。

2023年拼多多主站的貨幣化率大概在5%左右,其中,品牌貨的貨幣化率約為3%,白牌貨的貨幣化率大概在6%左右。

由于拼多多要不斷提高品牌貨占比,因此其品牌貨的貨幣化率很可能呈現緩慢提升的動態情形,以便繼續吸引品牌貨的入籃。但如此一來,未來白牌貨將繼續承擔更高的貨幣化率。

那么,這一問題又回到了拼多多結構性矛盾的問題上,拼多多主站的流量必然要向品牌貨傾斜,白牌貨的流轉效率也會相應的下降,但考慮到TEMU分擔了部分白牌貨的增長需要,所以整個系統的矛盾并沒有發生進一步惡化。

但,淘工廠的增長表明,拼多多主站還面臨著潛在外部競爭,如果拼多多進一步提高白牌的貨幣化率并且TEMU未來的增量承接不了對應的貨幣化壓力,那么淘工廠很可能會進一步分流拼多多白牌的交易量。

我們看到,TEMU在今年初已經推出了半托管模式,表明TEMU在強化海外目的市場的本地化屬性,這對拼多多的白牌而言也構成了分流的壓力。

所以,拼多多繼續提高貨幣化率存在著一定風險,可能會動搖其白牌業務的基本盤。

在持續增長的前提條件下,拼多多當然還是要進一步推進其品牌向上(即品牌貨占比的提升)的戰略,逐步引入更多的品牌貨進入籃子中。

經過上述渠道模式差異化定位的分析可知,拼多多的“品牌貨+一籃子”實際上與抖音的“品牌貨+達人直播間”屬于一類模式,引入的都是品牌力較弱的商品類別,核心目的就是大銷量和高周轉。

可見,拼多多在品牌向上的進程中,必然會與抖音達人直播間構成直接競爭關系,屆時,拼多多無論是品牌占比的提升還是貨幣化率的提升,又會面臨來自抖音方面的牽制。

【4】抖音電商

抖音電商的貨幣化率是上述唯一一個呈現逐年調降的電商平臺,這是其為了迅速實現GMV增長以及取得市場份額的需要而定的,也就意味著,相比于淘天、京東、和拼多多而言,現階段抖音電商仍處在成長期之內。

目前,抖音電商的整體貨幣化率大概在6%左右,按照蟬媽媽和蟬魔方提供的數據以及淘天超4%的貨幣化率來推算,其抖音達人直播間的貨幣化率大概為7%左右。

如果剔除主播的成本,抖音達人直播間的實際貨幣化率可能已經非常接近拼多多品牌貨3%的貨幣化水平,這可能表明,抖音達人帶貨將很快面臨來自拼多多品牌向上帶來的直接競爭。

在抖音與拼多多的競爭過程中,抖音具備一定的流量成本優勢,但優勢很可能并不會很大。

原因在于拼多多的“低價”心智已經深入人心,其流量成本也很低,而為了繼續強化自身的“低價”標簽,今年5月29日拼多多進一步上線“自動跟價”功能。

自從2023年抖音商城引入白牌商品之后,幾乎在同一時間,抖音也開始小規模測試“自動改價”功能,目的同樣是為了爭奪“低價”的消費心智,從而強化自身流量成本的現有優勢。

這一“前后腳”的動作可能表明,目前抖音與拼多多的競爭關系開始明面化,并且兩者流量成本的差距并不大,抖音已經開始防范拼多多未來可能向其發起的圍繞品牌貨的競爭。

05、相互牽制:只有出海才能證明自身的α價值

進一步推演,當抖音達人直播間陷入與拼多多的競爭之后,抖音(或抖音電商)必然會將流量向達人直播間傾斜,這又會放慢抖音商城的增長進程。

此時,淘天就會面臨兩個策略選項:一是回歸以UV價值最大化的流量分配機制,提升品牌商的投流轉化率;二是繼續對淘工廠予以流量扶持,從而提升平臺“低價”的用戶群體和交易量。顯然,前者的目標是抖音商城,后者則是拼多多白牌業務。

大概率,淘天的選擇是“誰占優勢就打誰”。

事實上,無論相較于拼多多,還是抖音商城,淘天都不具備流量優勢,這意味著其無論怎么選擇,淘天都處于被動的競爭狀態。

具體地,淘天流量分配邏輯的核心是偏向于高價值的品牌貨,并且以淘天現在的規模也基本不可能再切換至拼多多的流量分配模式,這也是兩個渠道模式的根本差異化,所以,淘天根本無法打造出另一個拼多多。

淘天與抖音商城基本屬于一種渠道模式,所以品牌商/商家都愿意將后者作為一個新渠道來布局,這在視頻化的互聯網語境中,同樣是不可逆的趨勢。

長期來看,淘天的份額難以避免地會被抖音商城和拼多多所分食,所以,淘天的最佳策略就是盡可能拉長這一周期,讓自身利益最大化。

最終,淘天的市場份額會回落至一個穩態,例如,大概在20%~30%之間。

在此情況下,由于拼多多有品牌向上的客觀需要,所以拼多多主站未來的主要競爭對手就是抖音達人直播間,但在流量不占優勢的情況下,拼多多品牌向上的提升空間也有限。

事實上,如果僅是拘泥于國內電商市場的較量,拼多多不可能長期保持如此高速的業績增長,所以其增長的接力棒正移交至TEMU手中。

也正因為看到TEMU在海外市場的成功,TikTok也就可以照葫蘆畫瓢,近期TikTok Shop推出了全托管模式,以通過達人直播帶貨的形式拓展市場。

而阿里的速賣通也在2023年初效仿TEMU推出choice模式,并且幫助阿里國際零售業務實現60%的增長。

競相出海的另一面是,盡管國內電商市場的競爭態勢依然激烈,且具備改寫行業格局的發展勢能,但市場已經不再關注“新王與舊王”的故事,未來能夠讓市場重拾價值發現熱情的,恐怕只能是更宏大的出海敘事。