文|動脈網

當地時間6月8日,美國醫療信息化企業Waystar登陸紐交所,籌集了高達9.765億美元。這是短期內美股數字醫療領域第二次IPO(5月底Tempus AI的上市重啟了美股數字醫療領域自2023年以來的IPO空白),也是自2022年來數字醫療領域最大規模的IPO,大概率也是2024年該領域最大規模的IPO。

這家企業有什么樣的傲人資本可以實現如此大額的IPO,曾經“冰封”的數字醫療能否重新激活,動脈網整理了相關資料以為讀者參考。

幫醫療機構“管錢”是門好生意

Waystar是一家醫療信息化企業,主要為醫療服務機構提供收入周期管理(RCM:Revenue Cycle Management)的SaaS服務,以簡化醫療機構的醫療保險支付。

如果對美國醫療保險支付略有了解便可知道,其醫療保險的支付系統非常復雜。收入周期管理則是醫療機構的財務流程。這一流程包括從患者的初始安排和注冊,到將提供的護理轉換為可計費代碼,然后以理賠的形式提交給保險公司,再到過賬付款、應收賬款,最后是任何所需的患者賬單,整個流程涉及“預約/預先掛號-福利查詢-就診-生成賬單和編碼-第三方后續追蹤-支付或拒付管理”。

由于醫療機構的主要收入來自保險報銷,因此收入周期管理對它們非常重要,被認為是醫療機構的命脈。然而,這一流程十分復雜,從患者進入醫療機構接受服務到服務后的支付報銷,中間有數十個相互依賴的步驟。這些涉及多步驟的工作流程中,確定醫療機構應獲得多少保險報銷支付的過程甚至涉及數百萬個變量。除了上萬個不斷變化的診斷代碼,還有獨特的保險支付合同,每份合同又都有單獨的規則、流程和報銷要求。

以往,醫療機構只能依靠拼湊的手動流程和系統來勉強應付,隨著整個支付系統愈發復雜,手動處理已經變成了一種噩夢。跟蹤和管理所有這些變量對于醫療機構而言難度極大,加上不斷變化的監管法規,必然導致醫療機構報銷支付工作流程的延遲和付款時間變慢,稍有不慎還會導致醫療機構提交的報銷支付金額錯誤甚至被拒絕,從而導致收入損失。根據 KFF的研究,2021年美國大約17%的醫療報銷提交之初被拒絕。這種錯漏一旦發生,便只能通過訴訟程序解決問題,費時費力又價格昂貴。

根據美國衛生保健財務管理協會(HFMA)的一項調查顯示,醫療機構面臨許多阻礙其優化RCM的問題。首先,賬單太過復雜,處理時間會持續數月,在問題得到解決之前,賬單往往會在支付人和提供者之間來回轉換,而大多數患者無法預先支付醫療費用。其次,缺乏信息導致醫療機構難以處理有關報銷的問題。最后,由于相關系統的不完善,醫療機構無法確定哪些程序需要事先獲得患者健康計劃的授權。

RCM的目標則是創建一個流程,使得醫療機構可以在最短的時間內收取服務對應的費用。隨著技術的發展,基于大數據、AI和信息化技術的自動化流程支付平臺則逐漸成為RCM的有效解決方案。

正因為此,RCM近年來愈發得到重視,具有不可小視的市場空間。根據《財富市場洞察》的報告,2022年底,全球醫療收入周期管理軟件市場規模約為641.3億美元,預計2023-2030年間的復合年均增長率將達到10.7%。在Waystar的招股書中也引用了《美國醫學會雜志》的報道,表示美國醫療支出的年度成本中與行政相關的部分高達約3500億美元,這其中包括與醫療支付相關的浪費。

在這個領域好手眾多,最知名的莫過于已經被聯合健康旗下Optum收購的Change Healthcare。這家成立于2006年的企業于2019年上市。當時的招股書顯示自2016年以來,Change Healthcare每年可為保險客戶節省超40億美元,不僅提高了支付準確性,同時也可以提高服務提供商的滿意度。

如此好的“療效”,也難怪2021年,Change Healthcare會被聯合健康以創紀錄的135億美元收購。

除了Change Healthcare,Epic和Cerner等醫療信息化巨頭也是其中的主要參與者。這是因為RCM往往與EHR聯系緊密,因此,信息化巨頭自然也不會放過這一機會。

Waystar則成立于 2017 年,由收入周期管理公司 Navicure 和 ZirMed 合并而成。它的軟件平臺可以幫助醫療機構管理診前(如資格檢查和事先授權批準)、診中和診后的工作流程(如共付額收取、報銷提交和監控及保險支付)。

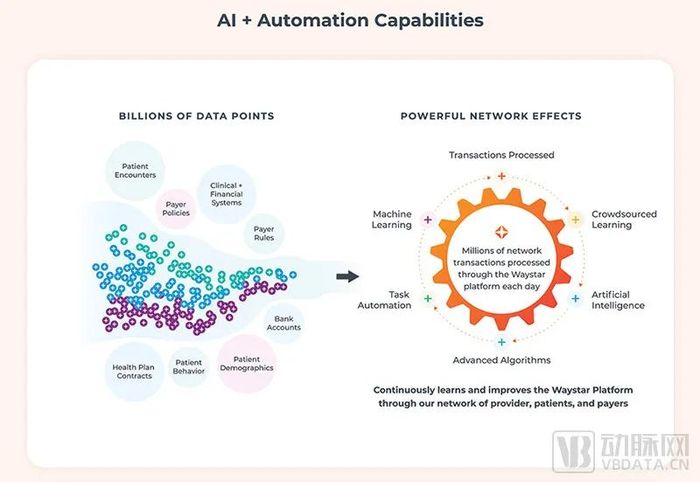

其解決方案一個很大的特色便是利用AI來自動化與支付相關的工作流程任務并推動持續改進,從而提高索賠和計費的準確性,豐富數據完整性,并降低提供商的勞動力成本。簡而言之,這些解決方案可幫助醫療機構更快、更準確、更高效地獲得支付,同時又可以確保患者獲得現代、透明和用戶友好的財務體驗。

同許多上市企業一樣,收購也是Waystar快速壯大的手段。自2018年開始,Waystar完成了9項收購,其中2項于 2023 年下半年完成。這些收購中尤以2020年收購 eSolutions最值得一提。通過這種收購,Waystar得以獲得針對Medicare的解決方案,使其能夠在SaaS平臺上同時解決商保和政府醫保的問題。

Waystar的招股書中列出的一些亮點(截圖自Waystar招股書)

通過多年努力,Waystar終于得以在2024年上市,并創下了近年來數字醫療領域的募資紀錄。其發行價為21.5美元,市值約為35億美元,加上債務后市值約為50億美元。本次IPO則計劃發行4500萬股,募資總額高達9.675億美元。其中,Neuberger Berman和卡塔爾投資局將購買總計2.25億美元的股份。Waystar的股票開盤價為21美元,略低于IPO價格,在當前的大背景下也還是可以接受。

六大方案解決收入周期管理痛點,年入近8億美元

根據招股書介紹,Waystar的綜合解決方案可以在下面幾個方面解決醫療機構、患者和付款人的痛點。

第一,財務清算。Waystar的平臺可自動執行保險驗證流程,并通過事先授權流程驗證患者的保險資格,從而幫助消除保險報銷拒絕。Waystar曾經做過一項調查顯示,81%的患者表示如果提前知道費用,會更積極地尋求就醫。財務清算解決方案則可以為患者提供更高的價格透明度,使其能夠更清楚地了解預期成本。

第二,患者財務支持。Waystar平臺可以實現患者和醫療服務提供方間的互動,通過其為患者提供的一站式門戶提供電子對賬單并處理患者支付。患者可以選擇多種支付方式靈活支付,從而獲得更好的支付體驗,同時,這也為醫療機構提供了更快的收款時間和更高的收款率。

第三,理賠和報銷支付管理。Waystar的平臺極大簡化了醫療機構提交報銷和接收支付信息時的流程。這一解決方案可以確保醫療機構根據支付合同提交適當的文件和報銷,并自動化工作流程,減少并避免報銷被拒絕。不僅如此,其解決方案還具有AI報銷審核功能,以檢查錯誤并驗證準確性。

第四,報銷遭拒預防和恢復。Waystar的平臺利用AI預測分析來識別可能被拒絕的報銷,并根據報銷上訴成功的可能性對被拒絕的報銷進行優先級排序。這一方案減少了手動工作流程以及被拒絕后上訴的處理時間。此外,方案還具有強大的數據分析功能,從而幫助醫療機構找出問題的根源,減少未來報銷被拒絕的幾率。

第五,收入獲取。Waystar的平臺可以利用AI識別和解決報銷提交中的遺漏費用和錯誤,減少人工審計,提高客戶的報銷準確性和現金流。

第六,分析和報告。Waystar的平臺可以收集和整理大量的醫療數據,并在一站式面板中組織和呈現這些數據。當然,這些數據既可以標準化,也可以定制以滿足客戶需求。其方案還可提供數據可視化和商業智能分析,使醫療機構能夠管理其整個業務的付款和拒絕趨勢。相比傳統用于評估業務趨勢的手動電子表格,方案可以極大提高工作流程效率,并通過實時評估關鍵績效指標來實現績效優化。

Waystar尤為重視AI在收入周期管理中的賦能(截圖自Waystar招股書)

值得一提的是,就在剛剛過去的5月,Waystar還宣布與Google Cloud合作,將生成式AI技術用于實現收入周期功能。據介紹,Waystar和Google Cloud已經從復雜的支付方數據集中自動提取了事先授權要求。在兩家企業合作的一項概念驗證研究中,該應用將生成程序預授權報告的時間縮短了99.93%,同時將準確性提高了13%。

經過幾年的成長,Waystar已經成長為美國RCM領域不可忽視的一股力量。根據招股書顯示,其解決方案每天都被各種類型和規模的醫療機構使用,從診所到大型醫院,再到衛生系統,其直接服務的客戶數量多達30000家,幫助約100萬從個人診所到大型醫院的醫療服務供應商執業。其中,U.S. News評出的全美最佳醫院前22名中,有18家都使用Waystar的方案。

在整個2023年,Waystar共促成了超過50億筆醫療支付,其中包括超過1.2萬億美元的總報銷,覆蓋了全美約50%的患者。其規模還是相當可觀的。

根據招股書介紹,Waystar有超過99%的收入來自經常性訂閱或基于高度可預測的數量。其與客戶的合同通常包括訂閱費部分以及基于數量的部分,也有部分合同僅包含其中的一個部分。一般而言,Waystar與客戶的合同為2-3年,其中包含自動續簽1年的條款,并設定不同的折扣,計費則以月為單位。

訂閱費可以為其提供固定的經常性收入來源,基于數量的組件則使其能夠從客戶的增長中受益。基于其合同結構、專有數據資產、預測分析能力及對醫療市場的深刻理解,Waystar認為有能力了解并對其收入進行預測。

值得一提的是,Waystar的客戶分散度較高。截至2023年,其前十大客戶僅占其總收入的11.3%。同時,Waystar的業務模式具有長期性,隨著其所服務的醫療機構規模增長,報銷和交易量也會進一步增加,并引入更多的Waystar解決方案,進而推動其業務增長。

在客戶滿意度上,Waystar的服務和方案也被證明頗有競爭力。根據招股書,截至2024年3月底的12個月時間中,Waystar的凈收入留存率高達108.8%。這也說明客戶的滿意程度,并通過向其他醫療機構推薦Waystar解決方案的增長和采用。此外,在2021-2023財年,客戶最終選擇更換供應商或購買新解決方案的競爭中,Waystar對競爭對手的勝率高達82%。

在Waystar解決方案的幫助下,其客戶的收入增長也頗為迅速。其收入超過10萬美元的客戶數量在近年來已從920家(截至2022年3月)到1007家(截至2023年3月),再到如今的1080家(截至2024年3月)。

有意思的是,Waystar也從前不久Change Healthcare面臨的黑客攻擊中“獲益”。根據招股書介紹,Waystar在此次危機中幫助超過3萬家包括大型醫療系統和診所在內的醫療服務提供方過渡并采用其解決方案,過渡時間最短只需48小時。

這就為Waystar提供了一個與大型國家健康計劃建立直接聯系的機會。在此之前,這些全國性的健康計劃往往與類似Change Healthcare這樣的巨頭有獨家連接。按照計劃,Waystar希望能在這個領域實現突破,從而實現新客戶的開拓。

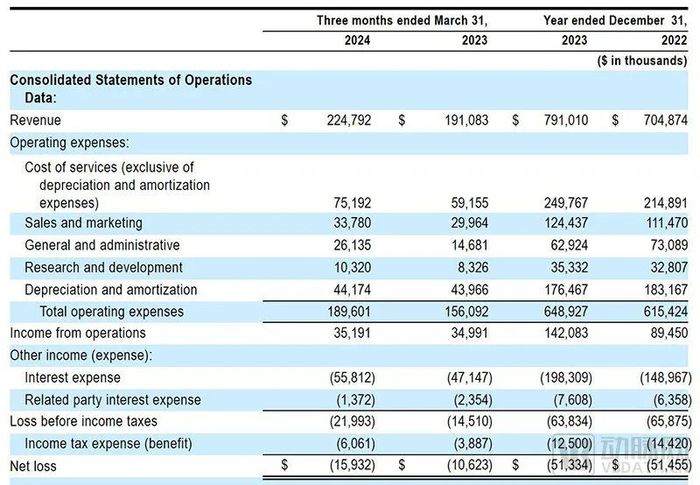

根據招股書,2023年,Waystar實現7.91億美元營收,凈虧損為5130萬美元,相比之下,2022年的營收則為7.05億美元,凈虧損為5150萬美元。如果按季度看,其在2024年第一季度營收和凈虧損分別為2.25億美元和1593萬美元,上年同期的營收和凈虧損則分別為1.91億美元和1062萬美元。

Waystar營收狀況(截圖自Waystar招股書)

顯然,能夠在當前的大背景下取得這樣的成績,還是相當不容易的。

寫在最后

在過去的一年多時間里,數字醫療顯然經歷了頗為艱難的一年。僅以美股為例,整個2023年全年沒有數字醫療相關的IPO。相比之下,行業在2021年的熱潮期間大約有20次IPO。

Waystar以近10億美元的高額IPO刷新了近年來的紀錄,這是繼5月20日Tempus AI申請上市并籌集高達1億美元后,短期內美股第二次數字醫療領域的IPO。這似乎也預示著數字醫療的漫漫寒冬終于逐漸過去。

盡管如此,在經歷了過去一段時間的“泡沫”后,能夠切實證明自己具有可持續營收的能力將比以往任何時候都重要。畢竟,技術再酷炫、產品再花哨,都不及“有用”兩個字來得實在。更何況Waystar這樣的企業帶來的是可量化、關乎金錢的效果,創下紀錄自然也就順利成章。

我們也衷心希望,Waystar創下的這個紀錄可以很快被后來者打破,數字醫療的冬天也終將過去。