文|動脈網

當前上市很難,但如果只是融資呢?

答案是也不容易。據動脈橙數據庫不完全統計,2024年一季度我國醫療領域共完成243起融資,同比下降44.5%。而如果只關注中后期,數據則更不可觀,據悉,截至2024年5月31日,在2022年已完成B輪融資的203家醫療企業中,當前仍在B輪的有167家,而跨過B輪的僅有36家,占總企業數比例不到20%。這意味著,有大量醫療企業正卡在B輪,一場“中后期投資荒”正在醫療行業快速蔓延。

而為了拿到錢,以此度過寒冬,醫療企業自降估值融資開始成為行業常態。于是在近一兩年,類似于《為了融到資我把估值砍掉了40%》《一家B輪公司估值打六折》《一個獨角獸估值砍200億》的新聞屢見不鮮。比如在近日,一家聚焦于腦機接口的器械企業剛宣布獲得近億元B輪融資,通過觀察其回復公告,不難發現本輪融資投前估值較此前下降了近一半。

但這種方式并不是一直都有效,一個殘酷的現實是,盡管不少醫療企業當前已經在自降估值尋求融資,但依舊難以找尋到買家。對此,某資深合伙人向動脈網表示,“如果時間不對,或者離里程碑還很遠,即便能夠主動降低估值融資,最后愿意接手的中后期機構還是很少。”

那么,當下醫療企業如果想要拿中后期的錢,衡量標準到底是什么呢?

“估值”是中后期投資第一大門檻

事實上,造成當前“中后期投資荒”的原因有很多,比如企業未達到一定里程碑,或者投資機構基于寒冬之下的戰略調整,開始更專注于早期等等。而在這之中,最關鍵的還是當前醫療行業估值體系的不合理,一二級市場估值倒掛嚴重。

對此,某機構合伙人向動脈網談道,“過去兩三年很多所謂的熱門項目,估值體系實際上都站不住腳。這是因為機構的瘋狂追逐使得一些醫療企業的商業動作完全變形,不遵循發展規律,拔苗助長,很多創始人根本不清楚自己公司到底價值幾何。而當市場熱度下降,企業估值就會被頂到一個上不去也下不來的尷尬境地,前后輪投資人的利益難以平衡,因此很難再找到‘接盤俠’。”

而這正在成為醫療領域當前無法解開的怪圈。在采訪中,某資深投資人就明確向動脈網表示,“對于被投企業,我們能接受的最差情況是收益為0,也就是保本+利息就行”。雖然投資人已經在讓步,但要真正在市場之中兌現卻并不容易。

通過觀察行業不難發現,在過去幾年,過快的融資節奏在一定程度上壓縮了不少醫療企業的商業化進程,導致其后期市場兌現度嚴重不足,很多醫療企業不僅還尚未實現盈利,甚至一直到B輪都還沒有成熟的產品上市。這在更強調現金流、可規模化收入、可規模化產品覆蓋的當下,顯然是不被資本市場所認可的。

對此,上海某知名機構合伙人談道,“IPO收緊后,如果醫療企業本身沒有太好的現金流能力,或者商業化以及盈利‘時間表’很模糊,后期要退出是挺難的,所以即便部分企業估值開到很低,但外部機構仍不愿意接手。這是因為如果并購導致最終的對價產生極大的折扣,那么對于后續進入的投資人而言,恐怕企業賣身也難以讓他們收回本金,畢竟有人是幾億元投的,也有人是幾十億元下注的,這中間的利益落差很大。”

對于這一情況,某資深合伙人深有感觸,她談道,“由于現有退出渠道不明朗,再加上整體估值虛高,如果不能從中篩選到有價值的醫療標的,那么現在投得有多大方,后面算賬就會有多難看。所以,當前已經很少有投資人再往中后期砸錢,甚至LP也會間接施壓,對于中后期項目有反彈情緒,從而導致了當前醫療領域的‘中后期投資荒’。”

中后期的錢到底誰在拿?又是誰投的?

雖然大家當下的日子都不太好過,但總有人在偷偷幸福著,中后期投資其實也是如此。某資深投資人向動脈網透露,“頻次放緩、出手更謹慎確實是事實,但實際上,所有機構當下都還在投資,真正有利潤的中后期項目當前仍然很搶手。”

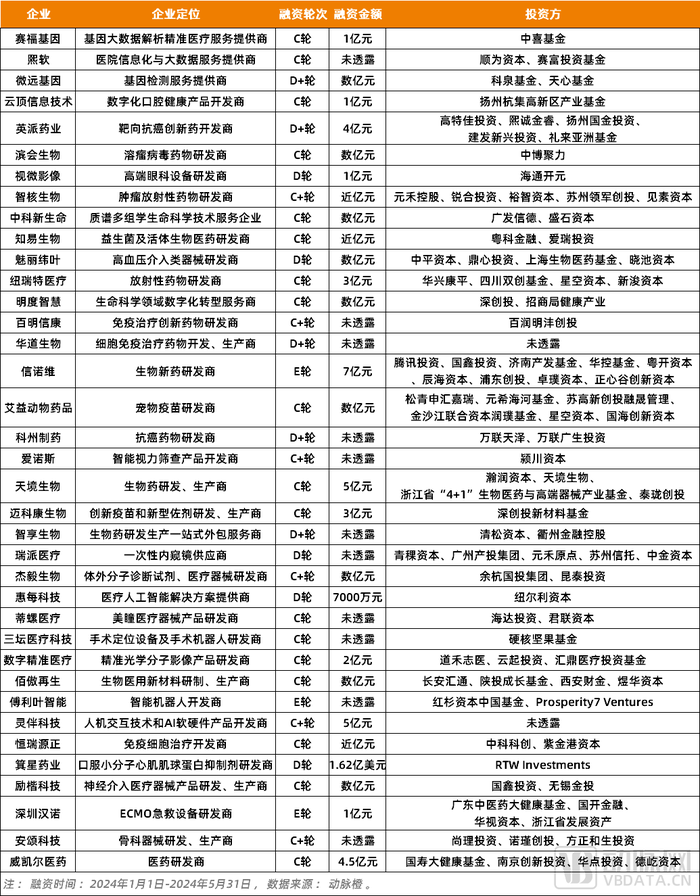

圖1.今年已完成中后期融資的37家醫療企業

那么,到底怎樣的醫療項目能夠在當下獲得中后期投資呢?我們不妨從今年已完成中后期融資的37家醫療企業中尋找答案。

第一點當然是“業績”要達標,即能夠達到一定里程碑。眾所周知,企業融資輪次與里程碑事件息息相關,一個成熟的融資體系應該是:天使輪看人,A輪看產品,B輪看數據,C輪看收入,D輪看利潤。也就是說,越到中后期,資本市場會逐漸拋開創始人的光環,更關注于企業的具體動作以及產業兌現速度。

以智核生物為例,其剛剛在4月中旬完成近億元C+輪融資,這很大程度上是仰仗于其過去兩年在管線上的巨大進展。比如在2022年,其自主研發的68 Ga標記PD-L1的放射性顯影劑藥物(SNA002),先后獲得FDA和CDE批準,成為首個獲得中美IND雙批準的放射性核素顯影藥物。而在今年,智核生物所持有的人促甲狀腺素注射液(rhTSH,商品名智舒嘉 )又獲國家藥品監督管理局批準上市,將填補國內分化型甲狀腺癌治療空白。另外,SNA014、SNA025等全新靶點治療性核藥也在同步推進中。

當然,里程碑不只有產品管線,還指代商業化。作為醫院經濟運營管理領域信息化與大數據服務提供商,熙軟科技在過去一個半月內連續完成B+輪和C輪兩輪融資,并且其投資方來頭都不小,紅杉、高榕、順為、夏爾巴、泰康等均在內。而之所以會如此受青睞,主要是因為熙軟近些年在市場端的良好表現,據公告顯示,熙軟多款產品在過去半年先后在廣東、四川、貴州、山東等多家三甲醫院中標,總中標金額超1500萬元。而對于最新兩輪的募集資金,熙軟也明確表示將主要用于產品研發和市場推廣。

第二點則是企業能屈能伸,愿意主動降低估值再融資。正如前文所說,當前中后期融資難的典型特定之一就是企業估值虛高,再加上不少醫療企業對估值預期不松口,依然選擇硬抗,因此很難找到付費方。而與之相反的是,一部分醫療企業審時度勢,他們在融資過程中愿意先放低姿態,主動降低估值再融資。

事實上,這種靈活變動的“心態”在當下尤為重要。對此,某頭部機構合伙人向動脈網談道,“近一兩年,在為某些項目進行中后期融資時,我會先給創始人做工作,告訴他們該降價還是要降價,不要太糾結估值,能拿到錢才是第一位。如果現在不拿,等后續寒冬加劇,到時候就算你想開了,愿意降低估值融資,但能夠買單的資本卻越來越少了。”

所以,在這個過程中,投資人會起到一個非常關鍵的角色。為此,某位資深投資人表示,“很多創始人會很要面子,很多時候他們其實想松口,但需要投資方先提出來,投資方提出來之后,他們才會順水推舟半遮半掩地就讓了。”

第三點是醫療企業為了某種目的而進行中后期融資,比如上市或者市場推廣等等。這在當下極為常見,比如為了沖擊IPO,企業會在中后期引入一些國資或者產業資本,來為自身‘站臺’。當然,這一時期的機構也非常愿意,只是要對項目精挑細選,篩選出上市把握性大的。而除了上市,部分醫療企業也會為了管線研發或者市場合作等,定向選擇進行一些中后期融資。

那么,到底又是誰在投呢?

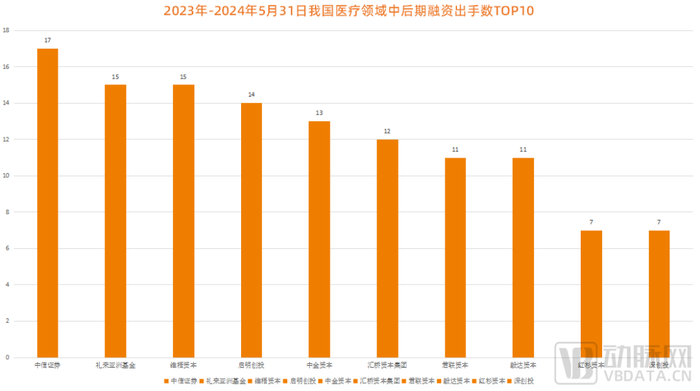

圖2.2023-2024.5.31我國醫療領域中后期融資出手數TOP10

第一大付費方當然是地方國資,雖然近些年其投中后期比例有所下降,但如果從現有的絕對值來看,國資仍然是當前醫療中后期融資的最大買方。對此,一位資深投資人向動脈網透露,“國資機構幾乎占據了后期的位置”。這從數據上也能說明這一點,據動脈橙數據庫不完全統計,在今年醫療領域已完成的87起中后期融資中,地方國資參與次數的比例高達76%。

事實上,這其中是有行業邏輯的。從國資角度出發,在招商引資的巨大壓力下,投中后期一方面是要扶持現有醫療企業向上走;另一方面也是要吸納更多優質標的。而對于醫療企業來說,在中后期引入國資,除了背書站臺,在這一階段,企業也需要擴建產能,而國資的引入剛好可以提供土地、稅收優惠等服務。

當然,除地方國資外,一些頭部市場化機構當前也在布局中后期投資,比如紅杉、君聯、啟明、高特佳、禮來等。另外還有一些機構在“報團取暖”投中后期,比如寵物疫苗研發商艾益動物藥品完成的C輪融資,其投資方就有多達6家,這樣一方面是可以緩解資金壓力,另一方面也可以在一定程度上降低風險。

越是稀少,越要理性看待中后期投資

從某種意義上來說,當前醫療領域的“中后期投資荒”并不見得是一件壞事。

就以企業為例,在過去,部分醫療企業為了迅速搶占市場,一年可以完成2輪甚至3輪融資,這固然可喜,但也極大地耗費了企業精力,畢竟要完成一輪融資,企業往往需要投入3-6個月的時間,如果一年要完成2到3輪,就意味著企業可能一整年都在圍繞融資這一件事情上,這必然不利于企業發展。

投資機構也同樣如此,在前期瘋狂加碼之后,隨著行業泡沫到來,手里的企業退不出去,留給他們的只能是一地雞毛。事實上,當前就有不少機構深陷其中,因此現階段都開始專注于做投后管理,并在選擇項目時,開始變得更加理性和謹慎。

所以,當下的“中后期投資荒”實際上是在對醫療行業進行一次生態洗禮,一部分還未達標的醫療企業可以借此沉下心來,好好打磨自身產品或者推動商業化進程,而那些真正具有市場價值的優質標的也能更容易脫穎而出。對此,某頭部機構合伙人在一次內部講話中談道,“現在資金不像以前那么充裕,缺乏生命力的公司會逐漸融不到下一輪。但與此同時,那些有頑強生命力的公司會受到追捧,不愁融資。沒有以前那么多非理性的資金攪局,優質公司反而能夠獲得更長遠的發展。”

所以,對于投資機構來說,在出清一部分商業化前景不明朗的項目之后,隨著市場逐漸回歸理性,當下反而是個更好的入場時機。為此,某知名VC合伙人向動脈網表示,“我們會有更多的時間去尋找真正的好團隊好方向,也能以合理的價格進入。”

當然,對于一些醫療企業來說,中后期投資在當前也不一定是必選項,就像隨著上市政策收緊,IPO不再是醫療企業唯一的目標一樣,中后期投資其實也是如此。雖然當前有不少醫療企業為了“等”中后期投資,開始大量地在進行+、++、+++輪融資,但這并不是長久之計,與其背負著巨大壓力,在狹窄的空間內“卷生卷死”,不如靈活應變,在遇到好的BD或者被并購機會時,開啟“應退盡退”模式。

事實上,這種共識正在醫療領域悄然達成。

參考資料

1.《為了融到資,我把估值砍掉了40%》——投資界;

2.《怎么就鬧起“C輪荒”了?》——投中網;

3.《一家B輪公司估值打六折》——投資界。