文|獨角金融 姚悅

編輯|付影

“券商影子股”錦龍股份(000712.SZ),決心“息影”券業舞臺。

繼將參股子公司東莞證券的全部持股“擺上貨架”后,錦龍股份又將控股子公司中山證券的全部持股作“清倉處理”。這意味著,在券商牌照仍稀缺的當下,錦龍股份已放棄“一參一控”兩塊牌照。

圖源:錦龍股份公告

“錦龍系”的“金融夢”亦同此涼熱。“錦龍系”以錦龍股份為金控平臺,耗時近二十年搭建經營起一個以中山證券和東莞證券為重心的金融版圖,最盛時涵蓋券商、銀行、期貨、基金4大金融業態,持股9家金融機構。

雖名聲不甚顯赫,但在《新財富》于2017年關于“28大民營金融系族”的重磅盤點中,“錦龍系”憑借上述持股金融機構數量,躋身第6位,“萬向系”“泛海系”“涌金系”等當時都位居其后。

最初,為了“第一塊金融拼圖”東莞證券,“錦龍系”創始人楊志茂不僅與相關方周旋長達5年,甚至不惜以身試法,后因此一度身陷囹圄。如今,錦龍股份為何選擇接連“賣子”?“錦龍系”的金融版圖又何以走向急劇收縮?

1、半年時間,錦龍股份接連“賣子”

通過控股中山證券和參股東莞證券開展證券業務,錦龍股份是市場公認的證券板塊“影子股”。

2023年年底,錦龍股份突然開始“動刀”參股子公司東莞證券,當時東莞證券IPO正處于“已受理”階段。

最初,錦龍股份要將所持的東莞證券賣一半,留一半。當年11月,錦龍股份宣布計劃轉讓持有東莞證券的3億股股權,占東莞證券總股本的20%。但約一個月后,錦龍股份又將轉讓股權“追加”到全部持有的6億股,占東莞證券總股本的40%。

盡管錦龍股份已經宣布要“出清”東莞證券,但當時還沒有跡象要徹底剝離證券主業。

于4月25日發布的2023年年報中,錦龍股份關于2024年的經營發展計劃,還表示“將加強對控股子公司中山證券的管控,提升中山證券董事會的運作效率,督促中山證券內控及風險管理工作,促進中山證券持續健康發展。”

上述年報中,也未提及錦龍股份主 業轉型事項(“轉型”一詞僅出現一次,表示中山證券經紀業務方面持續推進向財富管理轉型)。

近日,錦龍股份卻終將“刀”揮向了控股子公司中山證券。

6月5日,錦龍股份發布公告稱,將在上海聯合產權交易所以公開掛牌的方式,轉讓其所持有中山證券的全部12.06億股股權,占中山證券總股本67.78%。

關于交易條件、轉讓底價等,錦龍股份表示需要在本次股權交易的審計、評估和盡調工作完成后,公司董事會再審議確定。

值得注意的是,4月22日,錦龍股份發布公告稱,中山證券股東——西部礦業擬將持有中山證券的8200萬股轉讓,受讓方為雁裕實業。參照中山證券股權評估價值,轉讓雙方將轉讓價格確定為3.62元/股,轉讓價款確定為2.97億元。

如果參考上述交易,錦龍股份此次擬轉讓中山證券股權的總價約為43.66億元。

接連“叫賣”兩大重子,意味著錦龍股份要徹底剝離證券主業。

6月5日,錦龍股份在另一份公告中也表示,轉讓中山證券股權“為了加大資金回籠規模,以期加快推進公司業務轉型。”

事實上,4月22日,錦龍股份在《關于與專業機構共同投資的公告》中確實已提到業務轉型,具體要“跨界”算力,投建運營智算中心。不過,當時錦龍股份的措辭還是“推動公司業務逐步轉型”。

中國企業資本聯盟副理事長柏文喜表示,在之前的公告中,錦龍股份確實提到要加強對中山證券的管控,但并沒有明確提出轉型的計劃。結合其他公司的情況來看,這種從加強管控到突然宣布(徹底)轉型和“清倉”的決定,可能并不常見。

2、牌照稀缺,為何舍得“清倉”?

通過剝離原業務加速轉型的情況并不少見,但錦龍股份宣布要剝離兩大子公司的同時,也意味著其放棄“一參一控”兩塊牌照,而券商牌照當前仍然稀缺。

當前,證券行業“內卷”加劇,裁員、降薪比比皆是。經濟學家、如是金融研究院院長管清友在《企業觀察報》旗下視頻媒體《C位觀察》評價,造成這種現象的一大原因就包括,券業存在產能過剩,但券商往往不愿意放棄牌照,就導致市場很難出清。

牌照稀缺,其他券商還在想法堅守,錦龍股份為何放棄得如此徹底?而且,東莞證券還在排隊IPO,若其成功上市,作為原始股東的錦龍股份投資收益無疑會增厚。

事實上,在上述有關子公司股權轉讓的公告中,錦龍股份已不掩飾自身的財務狀況,屢屢表示,通過交易將降低公司的負債率,優化財務結構,改善公司的現金流和經營狀況。

據財報顯示,截至2023年12月31日,錦龍股份(不含子公司)的資產負債率為76.37%,借款余額為55.98億元,其中短期借款和一年內到期的長期借款合計本金余額為42.57億元,未受限貨幣資金余額為21.57萬元。

2023年年報中,錦龍股份表示,償債所需要的資金主要依賴于借款融資和控股及參股的兩家證券公司的分紅。

有跡象表明,錦龍股份的融資能力難言樂觀。

1月16日晚,錦龍股份公告稱,為補充流動資金,董事會同意錦龍股份向煙臺智庫典當有限公司借款5000萬元,期限6個月。

金融機構向典當行借錢實屬少見。據“藍鯨財經”報道,有業內人士指出,相對銀行等金融機構,典當公司的借款利率較高,“一般沒有其他更好的融資渠道了,才會選擇這種方式。”

此外,錦龍股份還向大股東請求援助。2月、4月,錦龍股份就先后公告稱,向第一大股東東莞新世紀借款不超過15億元,向第二大股東朱鳳廉借款4億元。不過,據Wind數據顯示,錦龍股份前三大股東,已經將持有的95.38%的股權質押,該部分股權占錦龍股份股本的47.73%。

據“環球老虎財經”分析,重要人物質押公司股權的比例皆偏高,或許意味著其自身也都有資金使用訴求。所以在此番情形下,錦龍股份未來想要依靠他們進行持續“輸血”,可能也具有一定難度。

錦龍股份旗下兩家券商對于錦龍股份的支持也越來越有限。

針對錦龍股份2023年年底出手東莞證券,據“市界投資匯”報道,有資本市場從業人士表示,“錦龍股份想要趕在年底前,忍痛出售掉東莞證券股份變現,到時候年報也能好看些。萬一東莞證券上市成功,錦龍股份手里的股票還要限售幾年,到時候出不了手更郁悶。”

不過,錦龍股份所持東莞證券股份,至今仍沒有實質性轉讓成功。據公告顯示,2024年3月28日,錦龍股份與東莞金控資本投資有限公司就其有意收購公司持有的東莞證券3億股股份(占東莞證券總股本的20%)達成了初步意向,并簽訂了交易備忘錄。

此外,因財務資料被暫緩提交,東莞證券IPO審核自2024年一季度末起就進入了中止狀態。

中山證券也已經連續三年虧損。數據顯示,中山證券的營業收入從2021年10.47億元降至2023年4.90億元;2021至2023年,歸母凈利潤分別為-0.53億元、-1.80億元、-9110.14萬元。

除了資金問題,錦龍股份更面臨不斷增強的退市壓力。之所以說壓力不斷增強,一方面來自錦龍股份自身業績不佳,另一方面則是財務退市指標收緊。

新“國九條”提出“收緊財務類退市指標”,4月30日新修訂的股票上市規則,在財務類強制退市條款中,主板虧損公司營業收入指標要求,從現行“1億元”提高至“3億元”,自2025年1月1日起施行,即上市公司2024年年報將成為首個適用的年度報告。

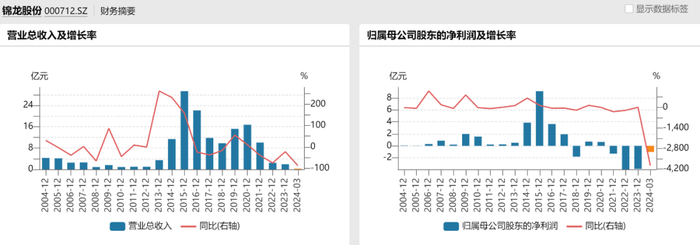

2021年,錦龍股份由盈轉虧,至今仍未扭轉。據Wind數據顯示,2021至2023年,在深圳主板上市的錦龍股份,營業總收入分別為10.06億元、2.47億元、1.92億元,分別同比增長-39.84%、75.42%、-22.4;歸母凈利潤分別為-1.31億元、-3.92億元、-3.84億元,分別同比增長-298.93%、-198.31%、2.04%。

2024年一季度,錦龍股份的營業總收入為0.24億元,同比增長-87.75%;歸母凈利潤-1.01億元,同比增長-3965.21%。

圖源:Wind金融終端

值得一提的是,如果子公司股權轉讓成功,會在當期形成非經常性收益。意味著業績表也會有所改善。

3、“錦龍系”金融版圖興衰史

錦龍股份決定“出清”兩大券商子公司,“錦龍系”的“金融夢”亦同此涼熱。

截至2024年一季度,錦龍股份前三大股東分別為東莞新世紀、朱鳳廉、楊志茂,三方為一致行動人,共持股50.04%,實控人為楊志茂。據財報顯示,東莞新世紀為楊志茂實控公司,朱鳳廉為楊志茂配偶。

身為廣東東莞人的楊志茂,與眾多東莞富豪一樣極其低調。但其在資本市場和金融市場都留有故事。

楊志茂與妻子朱鳳廉以創辦學校和房地產為財富開端。1997年,楊志茂創立了東莞市新世紀,該公司后成為楊志茂進入金融市場最重要的投資平臺。

2000年,楊志茂登陸資本市場。東莞市新世紀通過買下金泰集團29.7%的股份,成為第一大股東。后者在深交所掛牌,涉足紡織、陶瓷等多個行業。

值得一提的是,據新媒體“華商韜略”報道,當時東莞市新世紀豪擲的1億元,其中的3千萬,來源于通過質押全部股份向東莞鳳崗農信社、東莞石碣農信社籌得的借款。

此后,楊志茂對金泰發展進行大刀闊斧的“改造”。公司名稱更改為錦龍股份,業務也逐步從紡織業務向自來水業務和房地產業務過渡。

不過,沒幾年,楊志茂又對金融業產生興趣,逐步剝離房地產業務,通過收購證券公司股權的方式介入金融業務,打造金融版圖。

楊志茂的“第一塊拼圖”就是東莞證券。2007年錦龍股份入股東莞證券,曾計劃在2012年通過定增進一步拿下控股權,但當時東莞證券國有、民營股東多達7家,楊志茂歷經5年斡旋,都未能拿下東莞證券控股權。2013年楊志茂火速轉向中山證券,這次一舉拿下后者絕對控股權。

自此,楊志茂開始以錦龍股份為金控平臺,以中山證券和東莞證券為重心,打造金融版圖。2013年錦龍股份還從大股東那里受讓了東莞農商行的部分股權。

據《新財富》于2017年關于“28大民營金融系族”的重磅盤點中,當時“錦龍系”涵蓋券商、銀行、期貨、基金4大金融業態,持股9家金融機構。其中控股中山證券及大陸期貨,參股東莞證券、東莞農商行、華聯期貨、清遠農商行、益民基金、清遠農信社、世紀證券。

據《新財富》報道,“錦龍系”憑借上述持股金融機構數量,在2017年躋身“28大民營金融系族”第6位,“萬向系”“泛海系”“涌金系”等當時都位居其后。

值得一提的是,為在股權爭奪戰中獲得便利,楊志茂向有關人員行賄。后東窗事發,楊志茂楊志茂單位行賄罪罪名成立,于2017年被判處有期徒刑二年,緩刑三年。

此后,“錦龍系”的金融版圖便也開始收縮。

近年來,錦龍股份開始陸續出售上述的部分金融牌照。2019年8月錦龍股份公告稱,將所持有的東莞農商行全部股權予以轉讓,轉讓價款2.31億元。同年,中山證券退出益民基金股東序列。2021年錦龍股份將所持華聯期貨股權全部轉讓給東莞金融控股集團。

據財報顯示,2023年,錦龍股份控股和參股的金融機構主要有:中山證券(67.78%)、東莞證券(40.00%)、清遠農商行(0.06%)。

其中,中山證券控股子公司和參股主要有:深圳錦弘和富投資管理有限公司(100%)、深圳錦弘劭暉投資有限公司(100%)、上海大陸期貨有限公司(51%;及其下設全資子公司上海杰詢資產管理有限公司)及世紀證券(0.48%)。

另據東莞證券《招股書》顯示,截至2023年3月,其仍持有華聯期貨49%的股權。

當然,中山證券、東莞證券全部被出手,這些公司的參控子公司也就和錦龍股份沒有關系了。

此外,據天眼查顯示,東莞新世紀持有東莞農商行0.9%的股權。

《新財富》曾評論,發端于實業的民營資本,在完成產業積累之后,便有向金融業上溯的必然沖動。

楊志茂的“錦龍系”也是如此,以教育和房地產實業起家,之后大舉進軍金融業。然而,歷經多年,“錦龍系”還是選擇回歸到了實業。當前全球范圍內,人工智能正迎來新一輪的快速發展,錦龍股份打算充當“賣鏟人”,發展算力業務。

香頌資本董事沈萌表示,2024年,全面加強對金融業務的監管,同時推動券商進行整合,民營上市公司控股的中小券商未來獨立經營的空間被壓縮,必須尋找新的長期發展機會。

你看好錦龍股份轉型算力賽道嗎?你認為“錦龍系”金融版圖急劇收縮的原因是什么?歡迎留言評論。