文|表外表里 張冉冉 謝昉辰

編輯|曹賓玲 付曉玲

這一季的美團,多了幾分從容。

“我們專注于建立長期競爭力和改善用戶體驗,而不是市場份額。”管理層在電話會議上明示,雖然本地生活競爭尚未消弭,但相比緊盯對手,美團現在更關心自己的一畝三分地。

財報披露的數據,也顯示美團確有“獨美”的底氣:

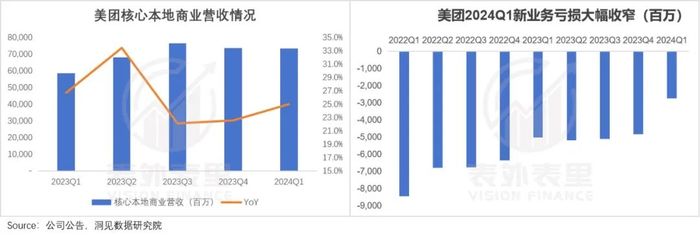

營收733億元,增長25%。平臺用戶數和商戶數雙雙加速增長,創下歷史新高。

新業務虧損收窄到28億元,而在之前的四個季度里,這一數值基本在50億左右徘徊。

然而,新業務能止血,背后是拼多多退出了補貼競賽:多位多多買菜人士表示,總部不再優先關注單量,重點轉向了毛利率;平臺也降低了生鮮產品上架數量,取而代之的是小家電、服飾等高毛利產品。

核心商業的增長,也有賴于對手抖音調轉了船頭——從追求規模到追求盈利。

美團真的能放下焦慮嗎?

解除抖音警報,“突擊戰”變持久戰

“我們會密切關注競爭對手,但是我們的核心精力是放在自己的戰略。”這是最新一季的電話會議里,美團管理層對本地生活競爭主旋律的概述。

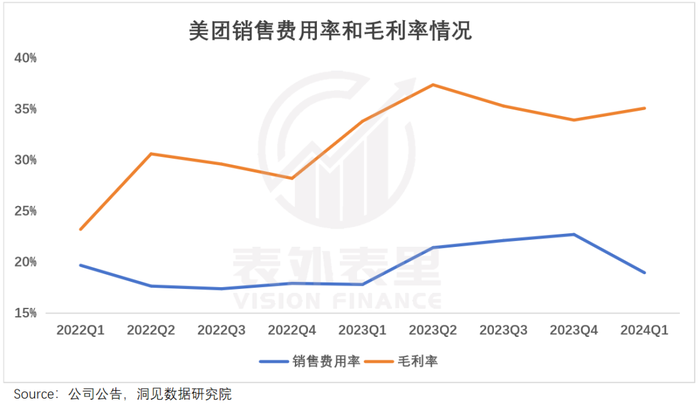

其實,美團早就從“劍拔弩張”轉為“偃旗息鼓”。最新財報顯示,其銷售費用率從22.7%環比下降至18.9%,毛利率從34%環比微漲到35%。

而警報的解除,也在意料之中。

畢竟在這段時間里,抖音肉眼可見“變慢”了——據晚點透露,2024Q1有著寒假和春節的本地生活旺季,抖音生活服務板塊銷售額僅環比2023Q4持平。

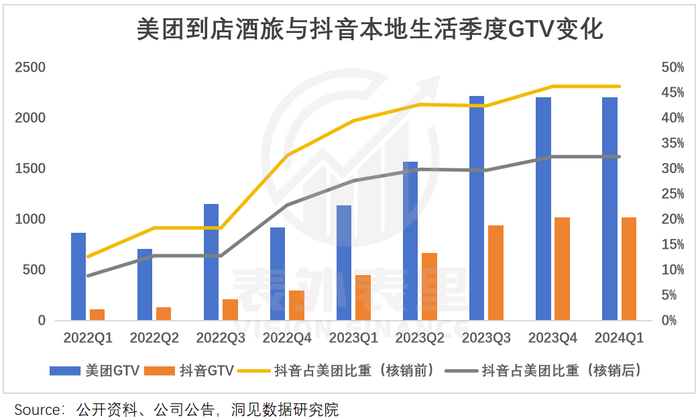

與此同時,美團和抖音的GTV比重曲線,也逐漸從“陡峭”走向“平緩”。

種種跡象意味著,抖音對美團的“突擊期”似乎已經過去了。且這種情況,還可能是未來的常態。

可以看到,去年到今年,抖音本地生活組織架構持續“變天”。

先是管理層大換血:商業化銷售團隊負責人浦燕子兼管本地生活業務;同時,中層領導幾乎被商業化部門換了個遍。

接著銷售端結構大升級:頭部商家統一劃給NKA(全國大客戶)部門,中小商戶則根據地區劃分給銷售團隊。

這一系列調整,目的無他,都意在商家。

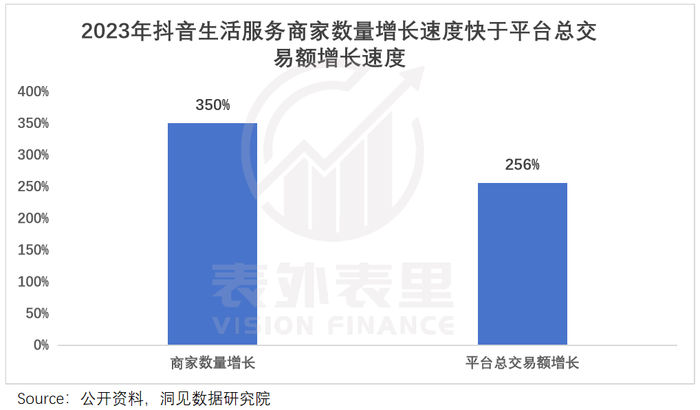

過去兩年,抖音靠著“大力出奇跡”,以迅猛增長的商家數量,拉出了一條陡峭的GTV增長曲線——2023年抖音生活服務商家數量增長了3.5倍,遠大于平臺總交易額的增速(2.5倍)。

而截止到2023年底,抖音的商家滲透率實現:NKA(全國性連鎖商家)44%,CKA(區域性連鎖商家)54%,SMB(本地中小商家)32%。

說白了,猛沖之下,大商家已經覆蓋的差不多了,剩下的沖刺機會在中小商家,畢竟對標美團占比90%-95%的中小商家數量,空間著實不小。

銷售端的升級,針對的正是這一點。如有員工表示,過去一個銷售的KPI是對接十幾名中等規模商家,但組織架構調整后,需要對接百個左右小商家。

但這一塊的骨頭,并不好啃。

此前,抖音既要花精力制作短視頻、又要花錢投流的邏輯下,流量不斷被頭部商家虹吸,中小商家已然對此多有怨言。

如今,伴隨著商家的迅猛增長,內容制作成本、流量成本更是“水漲船高”。

一位福建火鍋店老板表示,平臺流量的保質期“變短了”,有時候趕上菜品上新可能每月都得推一次,每次需要投幾十條推廣才有效果。

這一定程度上,會影響中小商家的選擇。

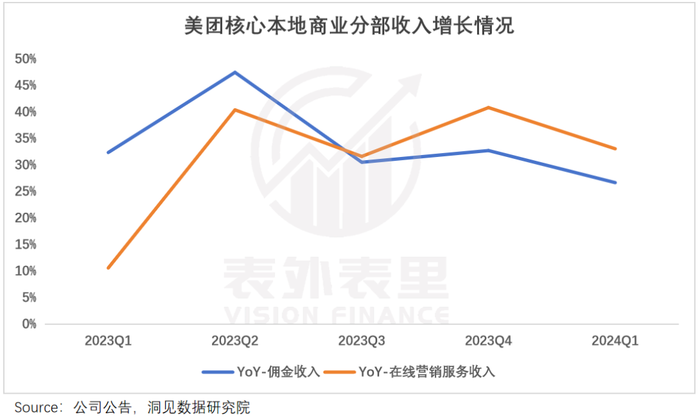

如下圖,此前美團核心本地商業廣告收入增速連續兩個季度低于傭金收入增速,但2023Q4-2024Q1這一情況發生了逆轉。而據最新財報:增長來源于在線營銷活躍商家數量及平均收入增長。

當然,可能有人會說,抖音的策略通常都會輔以各種扶持政策,繼續延續“大力出奇跡”打法就是。

但問題是,商業化一把手執掌本地生活,目標就是賺錢:NKA部門瞄準大品牌廣告預算;巨量本地推(專門針對本地生活的廣告平臺)承接中小商家。

強調盈利的背景下,對商家的政策扶持自然會“縮水”。取而代之的是,商家的營銷支出更多了。

長此以往,頭部商家或能支撐,中小商家卻耗不起。如有接近抖音的人士透露:中小商家對于抖音的投入日漸猶豫。

綜上來看,抖音短期內想靠覆蓋中小商家,拉升GTV高速增長,不太現實。

當然,抖音也意識到了這一點。今年其將銷售員工的計薪方式調整為:底薪下降、績效占比提升,且績效只與核銷后銷售額掛鉤。

也就是說,抖音試圖以單個商家的GTV驅動整體GTV。但現實是,提升單個商家的GTV更難。

眾所周知,抖音本地生活早期一定程度是靠低價“取勝”。而這種低價心智,沒有門檻,很容易被更低價抹平。

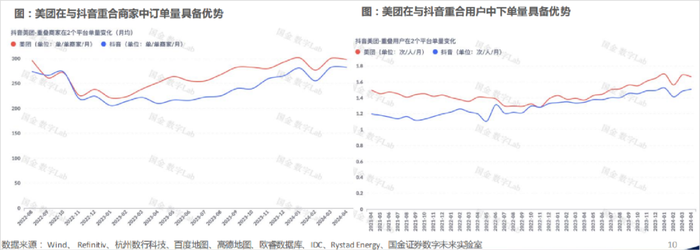

可以看到,在美團去年3月開始加大補貼、推出特價團購等措施后,商家在美團上的單量增速明顯快于抖音。

而伴隨著抖音可預見的步子變慢,美團奉行“敵進我進、敵退我也退”。

今年,多個城市的用戶發現美團App首頁找不到直播入口了:只有點入“外賣”或者“團購”的頁面才能看到。

同時,還開始約束員工使用補貼,“一線的銷售團隊使用補貼、使用客情的時間不能過長,團隊需要盡快調整和完善。”

從“互毆式競爭”泥潭中掙脫出來后,美團將更多精力放在把用戶留在平臺上。

會員升級,打通到店與外賣業務的“墻”

在最新一季業績會上,美團透露的2個信息,引發了市場關注:

過去幾年,美團已通過外賣會員計劃積累到1億會員;

美團從5月開始在幾座城市進行了會員系統的試點升級,會員福利從過去的即時零售進一步拓展到到店酒旅。

在此之前,已有媒體報道,美團計劃將以往只覆蓋外賣業務的“神會員”擴展至到店業務,但前期針對到店商家的招商,主要還是和外賣商家重合度較高的到餐商家。

業績會的消息透露出,美團外賣積累的龐大流量池,面向到店酒旅業務的閥門越開越大了。

更意味著,在與抖音的競爭中,美團正一步步奪回更多的主動權。

過去美團迎戰抖音,主要采取“補貼+直播”的方式,然而在流量規模遠遠弱于抖音的情況下,這種反擊幾乎全靠撒出去的“真金白銀”支撐。

比如,幾位服務商在媒體采訪中提到:在抖音內,針對餐飲商家抽傭金額集中在8%左右,而美團的爆團團有10%的服務商傭金返點。

這種燒錢的打法可以應急,長期持續并不劃算。

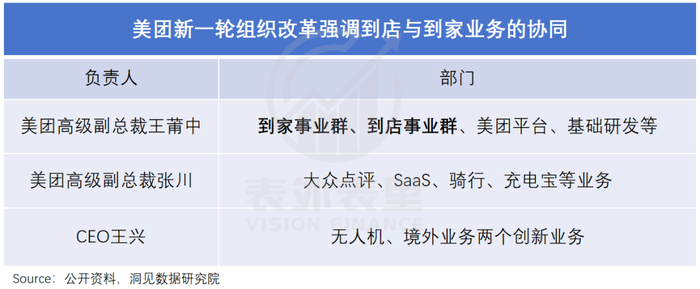

為了解決這一點,美團年初組織架構調整時,將到家和到店業務更緊密地捆綁在一起,明顯想讓前者帶飛后者。

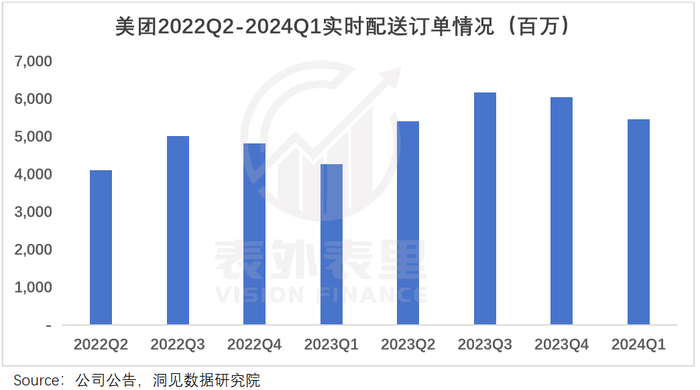

據最新業績披露,美團外賣年活躍用戶增至近5億,中高頻用戶的交易頻次同比進一步提升,在此帶動下,平臺即時配送訂單數同比增長28%至54.6億筆。

如此高頻、高粘性的巨大流量,如果能導流到到店業務上,效果不言而喻。

海外的Uber已經幫美團驗證了這一點。

Uber推出打車和外賣的聯合會員項目Uber One后,外賣業務給打車業務帶來了更多活水,據Uber 2023Q4電話會議:超過20%的首次打車訂單來自外賣。

這是因為Uber在大城市郊區等地區,外賣用戶的使用頻率更高,那些奔著外賣充值的用戶,現在不僅能享受外賣訂單減免5%、超過15美元免配送費的服務,打車時也能獲得5%的折扣,并自動匹配好評較多的司機。

如此一來,用戶捏著已經到手的打車折扣、優惠券不用掉,就會有“血虧”的錯覺,打車需求被有效刺激起來。

隨著用戶熱情上漲,司機積極性也大大提升,Uber打車業務跑出了漂亮的增長曲線。

回到美團,今年全面升級“神會員”體系,顯然是想抄Uber的作業。

一方面,以外賣高頻需求,撬動用戶更加頻繁地使用到店酒旅服務;另一方面,也意在吸引更多到店商家加入,做大蛋糕。

截至2022年底,美團活躍商家數量已經超過了900萬,但去年年底,抖音生活服務合作門店也達到了450萬家,美團的領先優勢正被追趕。

美團張川也在年初的內部信中寫道:“過去到店的壁壘是地推,但多年的市場培育,線下供給體系已相對穩定,每有對手進入生活服務,都可以從到店開始。”

說白了,美團到店業務的競爭壁壘,遠不如外賣業務那樣深厚。所以新進入者只要低價補貼,消費者就會選擇尊重自己的錢包,美團只能被動卷低價。

而神會員體系的打通,一定程度上可以破除這點,畢竟會員忠誠度更高。

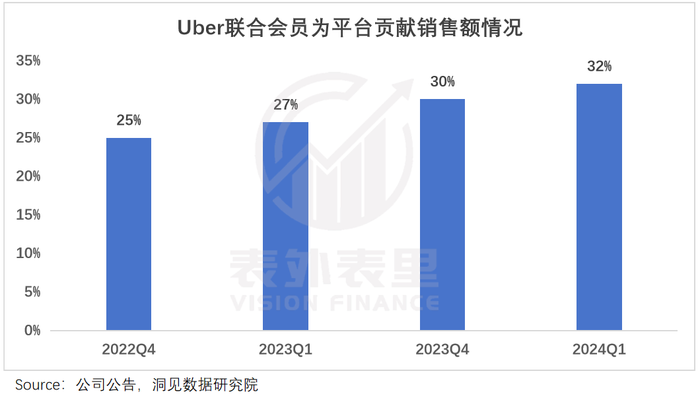

以Uber為例,其最新電話會議提到:會員每月的支出是非會員的3.4倍;此外,Uber one聯合會員對平臺銷售額的貢獻也持續提升。

有了1億美團外賣會員這個香餑餑,到店商家自然趨之若鶩,而更多商家入場,海量用戶也會被吸引進來。此時,即使沒有平臺補貼刺激,商家也會主動提供物美價廉的商品和服務。

且這種情況下的低價,是基于商家運營效率提升的低價,不僅長期投資回報率更高,其他競爭對手也難以用相同的模式撼動美團的地位。

基于此,美團開始加碼神會員,向商家拋出橄欖枝。

據近期流出的BD海報,美團在APP首頁、搜索等位置,給神會員商家留出了4個核心展示位,明顯流量位傾斜。

在人員上,美團到店和到家一線BD的整合也已經開始。據了解,針對頭部客戶,部分城市的外賣BD已經開始合并談單。

有BD透露,今年主要的目標就是提升到店商家的滲透率。“內部目標是要做到平均30%的滲透率,醫美、婚慶、親子板塊爭取做到50%以上”。

但美團能否做到這些,還是要打個問號。如有商家就表示:“參與這一會員體系,就要將自己的會員數據接入美團系統,但平臺未必愿意將會員數據反饋給我們”。

而類似的挑戰,還有許多。正如管理層在業績會上所說的:“現在提組織架構重組的協同效應如何反映到核心本地商業收入和利潤率上,還為時過早。”