文|獨角金融 鄭理

傳統的“呼死你”、無公章的“律師函”“催告函”、債務逾期,親戚朋友被騷擾……當催收團隊暴力催收問題層出不窮,行業良莠不齊,銀行開始親自下場招聘催收人才。

5月31日,三湘銀行公告稱,面向全國招聘5年及以上催收及相關行業管理或工作經驗的高級催收管理人才和高級電催人才等。其中,對于高級催收管理類人才,則要求本科起步,負責督導逾期客戶催收、定期分析催收數據,制定并調整催收策略,完成催收業績指標。

在銀行系統,招聘催收人才并不多見,這樣的招聘計劃了引來網友感嘆,催收行業都這么“卷”了。這一現象的背后,實際上離不開監管要求金融機構謹慎選擇外包催收機構,并實行名單制管理后,委外催收機構的“雷”,也給到了金融機構。

1、催收人才成"香餑餑"

在招聘網站上,銀行催收崗招聘隨處可見。除了三湘銀行,頭頂“流量之王”的騰訊控股的微眾銀行,背靠阿里巴巴的網商銀行,甚至是國有銀行交通銀行、股份行光大銀行等也在加快促進催收人才隊伍的建設。

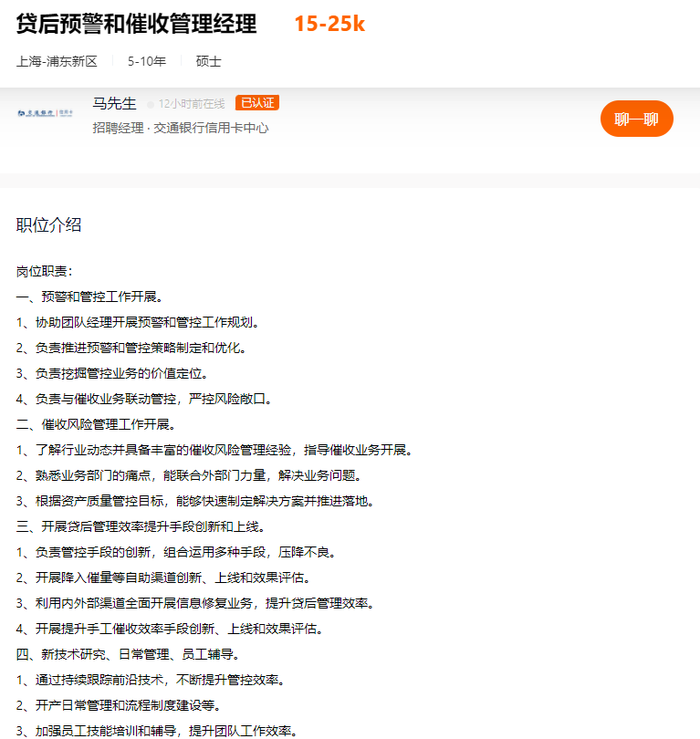

從招聘的學歷要求上看,交通銀行招聘的貸后預警和催收管理經理要求碩士學歷,網商銀行招聘貸后管理-催收質檢要求本科、碩士以上學歷,其余銀行對催收人才的要求以本科學歷為主。

在崗位職責介紹中,網商銀行招聘催收人才,要求5-10年催收運營工作經驗,熟悉催收作業品控的業務流程,對催收品控運營和投訴處理有獨特的見解和方法論;對催收人員展業定期培訓,規避合規風險。

交通銀行對貸后預警和催收管理經理這一職務的要求,則涵蓋了預警和管理工作的開展、催收風險管理、開展貸后管理效率提升手段創新和上線等。

圖源:獵聘網

光大銀行零售與財富管理部客戶營運中心的專屬運營團隊電話催收崗招聘3人,崗位職責主要為負責對分配的貸后賬戶進行管理,對違約客戶及時電話告知;了解客戶和還款信息,建立管理臺賬并及時跟進并更新信息;協助進行過程管理和賬戶數據的分析與總結,并提供風險策略的優化建議;協助建立相關規章制度和流程規范。

微眾銀行招聘的則是業務運營支持崗(委外運營)。同時要求至少有5年委外催收管理或者至少3年一線催收工作經驗,負責委外催收機構日常業績指標及過程指標監控,委外催收作業、品質合規性、催收強度的檢查監測,委外催收政策在催收機構的執行情況監測等工作。

業內人士分析稱,受整體大環境影響,催收的業績壓力越來越大。很多催收團隊業績不好,頻繁更換。

其次,金融消保受到空前重視,對于催收的合規要求越來越高,這也要求從業者的專業度提升,不能粗放管理運營。

此外,銀行整體資產質量在下行,外加近年來對委外催收的打擊比較嚴重,所有各大金融機構都有把外催轉回內催的趨勢。

銀行招聘催收人才,對催收行業的規范發展來說并不是一件壞事。但與此同時,銀行催收也有一定的難度。

全國著名小微信貸專家、中國小微信貸機構業務創新合作機制發起人嵇少峰對《每日經濟新聞》表示,一是銀行不良資產增加的背景下,不良貸款越來越多,所以催收的壓力比較大;二是傳統的銀行委外催收被監管得越來越嚴格,特別是對很多催收行為的規范,導致催收效率下降,同時合規的外包催收公司越來越少。

嵇少峰認為,銀行親自催收或面臨更高的人力成本。“銀行的正式員工待遇一般遠高于外包催收公司的工資待遇,相對來說,委外催收可能更經濟。但是如果全部外包的話,銀行也擔心外包公司的素質,其實銀行是很難權衡的。”

從薪酬待遇看,網商銀行相比其他4家銀行開出的薪酬更有吸引力。

網商銀行在獵聘網發布的一則招聘需求顯示,該行招聘貸后管理-催收質檢崗位,給出的月薪29K-45K,且按16薪發放,平均每個月收入至少3.87萬元,最高則能拿到6萬元的月收入。

圖源:獵聘網

交通銀行對貸后預警和催收管理經理崗位,提供的月薪在15K-25K之間,雖然不及網商銀行薪資待遇,但相比其他銀行也具有一定的優勢。

一家催收公司工作人員對《每日經濟新聞》表示,催收外包未必更加“便宜”。“像我們外部催收的,要向銀行等機構收取20%左右的費用,也就是說催收回款1000萬元,我們要拿200萬元。但銀行內部工作人員,只發工資的話成本就變低了。如果銀行招3~5個人成立一個催收部門去做催收,肯定是合算的。”

無論哪家銀行,招聘催收人才,一個很重要的信號,則是催收合規屢遭挑戰,成為銀行業委外催收轉向自營催收的重要驅動力。

2、萬億催收江湖還好嗎?

不少金融機構將貸款、信用卡逾期等不良資產外包,由此產生了專門負責催收的外包公司,俗稱催收公司。

在中國,最早的催收公司于上世紀90年代初誕生于香港,當時被稱之為資產管理公司,內地最早的催收公司,誕生于2003年。

2015年,隨著銀行不良貸款規模及不良率的上升,銀行將逾期一個月以上的不良,外包給第三方催收公司,催生了這一行業的日漸興旺。催收公司會向銀行收取一定的服務費率以賺取利潤,逾期越久,傭金越高。

以建設銀行廣西分行為例,據天眼查APP,2023年1月,該分行對外披露了信用卡不良資產委外催收項目的服務費率,采用階梯式,中標的催收公司執行費率為:90天以內5%,91-180天6.67%,181-270天8.67%,271-360天的催收費率為10.76%,361天-720為16%,721天以上的催收費率為18.33%。

也就是說,假設逾期未超過3個月的債務人如果還款1萬元,催收公司能拿到傭金500元;逾期超過721天的債務人還款1萬元,催收公司能拿到1833元的傭金。

第三方催收機構的日漸發展,伴隨的是金融機構的旺盛需求。而銀行的外包催收機構并不止于一家。

4月23日,建設銀行云南分行2024年信用卡逾期欠款催收(短期續約)已完成采購工作,其中,CBC(北京)信用管理有限公司,廣東浩傳管理服務有限公司入選。

早在2023年7月中旬,中信銀行信用卡中心發布了“信用卡逾期催收業務外包供應商入圍項目”招標公告。本是一則普通的公告,但值得注意的是,中信銀行一口氣擬引入150家催收外包機構,為信用卡提供委外催收服務,包括普案催收和M3(逾期3個月以上)的電催。

中原銀行通過招標網站發布了《2024年度信用卡貸款委外催收項目入圍結果公告》,該公告詳細公布了22家成功入圍的委外催收公司的名單,其中2家為智能催收公司,而其余20家為人工催收公司。

大量的不良貸款、信用卡壞賬,促成了催收隊伍逐漸壯大,也形成了萬億催收市場。

2023年,三湘銀行總資產589.32億元,同比增長2.71%,實現營業收入193.54億元,同比增長20.01%;凈利潤3.29億元,同比下降6.63%。

資產質量方面,2023年,三湘銀行逾期貸款余額為13.41億元,較上年末增加5.20億元,不良貸款率為1.75%,較上年末上升0.22個百分點。

3月份,光大銀行發布2023年財報顯示,該行不良貸款率與上年末持平,但不良貸款余額有所上升,較上年末小幅增加28.02億元至474.76億元。其中,房地產行業的不良貸款余額同比增加18.81億元,占比從2022年末的15.56%升至18.6%。

微眾銀行的資產質量壓力也在上升。截至2023年末,該行不良貸款規模同比增長21.55%至60.41億元,其中可疑類貸款增加13.4億元,損失類貸款增加20.2億元。

但外包催收機構由于以民營資本為主導,門檻低,業務人員學歷以大專生為主,導致問題頻發,整體聲譽不高。

一旦債務人違約,銀行多數進行委外催收,采用的手段包括對親戚朋友短信、電話轟炸、恐嚇,惡意投訴等非法方式催收,干擾了債務人的正常生活。

在黑貓投訴平臺上搜索“暴力催收”等關鍵詞,會出現大量“盜取個人信息、讀取通訊錄、私自聯系親友同事”等投訴信息。

據不完全統計,自2022年來,以湖南地區為例,超過10家催收公司被多地公安異地執法,至少5家涉案的催收公司被法院作出一審判決。從已經判決的文書顯示,被告人員無一例外被認定為使用“軟暴力”催收,觸犯尋釁滋事罪,定為惡勢力犯罪集團。

曾經國內最大催收公司湖南永雄資產管理集團(下稱“永雄集團”),也經歷了一年的沉寂。原因是,2023年5月25日,永雄集團曾發出公開信,稱其4家分公司遭遇警方跨省執法,170多名員工被抓,宣布公司即日起停業。

11個月后,業內等來的是永雄集團告別催收業務,未來聚焦科技行業。

2024年4月下旬,永雄集團公開發文,稱不再從事具體催收業務,將徹底轉型成為一家幫助催收行業及催收公司發展的科技服務型公司。

至于轉型具體方向,永雄集團實控人譚曼向“澎湃新聞”表示,以永雄集團微信公眾號為紐帶,形成有影響力的全媒體矩陣,對催收行業進行客觀真實正能量的報道,講好催收行業的故事,傳播催收行業的聲音,消除社會公眾對催收行業的偏見和誤解。”

公開資料顯示,湖南永雄成立于2014年4月,第一大股東及實控人為譚曼,持股比例超過八成。該公司曾經在信用卡、消費金融等個人信貸不良資產管理、科技研發等多領域發展,致力于為金融機構提供全產品、全周期的個人信貸不良資產管理服務。

14年來,湖南永雄一度號稱“國內最大”的催收公司,曾計劃赴美上市。2019年10月,湖南永雄向美國證監會提交了上市申請文件,計劃發行928.2萬股美國存托股票,每股7.75美元至9.75美元。但在2019年11月,湖南永雄改變上市計劃,撤回上市申請。

撤回上市申請的背后,是監管加大力度規范催收行為,以此保護金融消費者合法權益。同時,銀行最近集體式招聘催收人才,也傳遞出了催收公司的日子越發艱難,而暴力催收,只會讓催收之路越走越窄。

3、催收如何消除“暴力”之味?

催收行業主要約束機制來自于委托方,也就是銀保監會、銀行業協會監管商業銀行,商業銀行監督規范從事金融業務流程外包服務的企業。

不過,不少商業銀行并未審慎管理貸款催收。2024年2月下旬,有金融監管部門以文件形式向商業銀行反饋稱,有的外包催收機構聯系與貸款無關的第三人進行清收,有的甚至采取恐嚇、威脅等不正當手段實施催收。

而在2022年7月份,原銀保監會、中國人民銀行發布的《關于進一步促進信用卡業務規范健康發展的通知》要求,銀行業金融機構應當落實催收管理主體責任,嚴格制定并實施催收業務審計檢查、投訴處理等管理制度,規范催收行為。不斷加強本機構催收能力建設,降低對外包催收的依賴度,加強對外包催收機構的管理。

2023年10月18日,國家金融監督管理總局青島監管局發布《關于規范互聯網貸款及信用卡催收工作的指導意見》提出,應與經營狀況良好、合規管理健全、人員配備充足、催收經驗豐富、服務品質優良的外部催收機構合作,持續關注催收機構的聲譽狀況,嚴禁委托涉黑涉惡機構催收,發現合作機構采用暴力、恐嚇等嚴重非法手段催收的,應停止合作關系,并列入黑名單。

當然,“暴力催收”亂象滋長的一個重要原因在于,部分銀行前端放貸審核不嚴,導致一些信用狀況不佳、還款能力不足的借款人也能輕松獲得貸款。

面對貸款逾期的壓力,“紅星新聞”特約評論員熊志分析稱,金融機構在招聘專業催收人才之外,也要嚴格執行貸款審批標準,莫給自己挖坑。

你是否了解銀行委外催收機構,他們是如何催收的?對于銀行招聘催收人才這一動作又是否看好?歡迎留言討論。